Η JP Morgan προχωρά σε αναβάθμιση για την Ελλάδα από ουδέτερη σύσταση σε σύσταση υπεραπόδοσης (overweight) στην έκθεση της για τις προοπτικές των αγορών της περιοχής Κεντρικής και Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA) το επόμενο έτος.

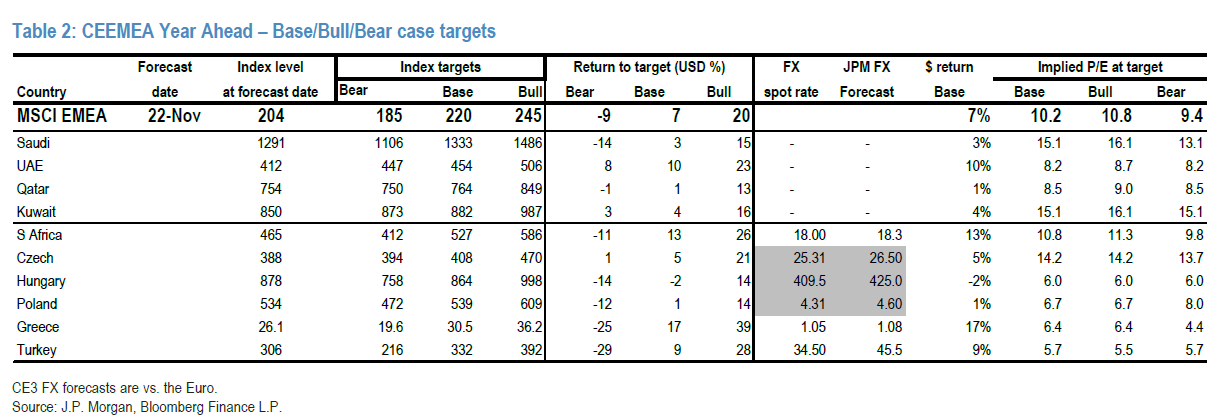

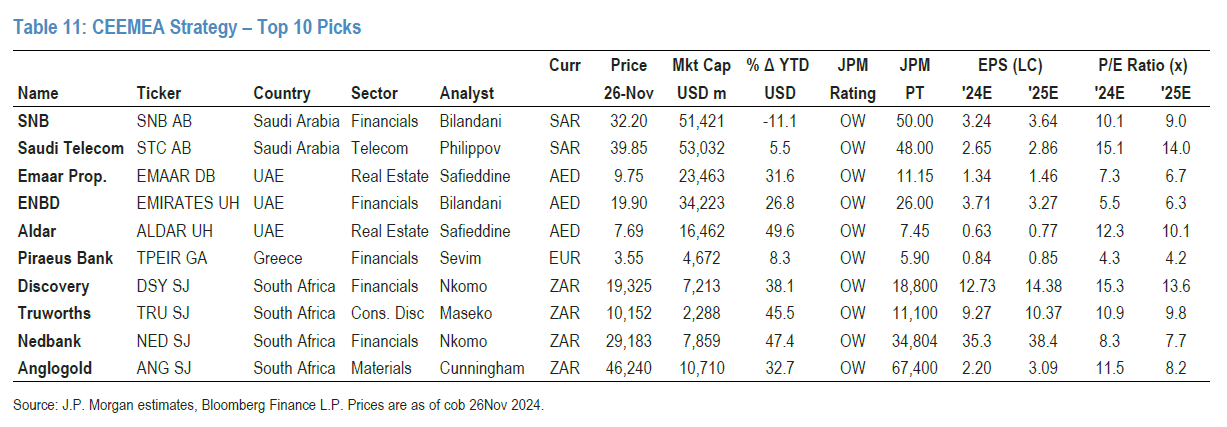

Ο αμερικανικός οίκος προβλέπει άνοδο της τάξης του 17% στον δείκτη MSCI Greece στο βασικό της σενάριο και άνοδο στο 39% στο θετικό της σενάριο σε δολαριακούς όρους. Με μια αποτίμηση της τάξεως των 6,4 φορών σε όρους Ρ/Ε και 8 φορές στο θετικό σενάριο. Οι τιμές στόχοι για τον δείκτη MSCI Greece είναι 30,5 μονάδες στο βασικό σενάριο και 36,2 μονάδες στο θετικό σενάριο. Η Τράπεζα Πειραιώς είναι η μετοχή που ξεχωρίζει από την Ελλάδα.

Η μακροοικονομική σταθερότητα της Ελλάδας είναι το μεγάλο θετικό στοιχείο της αγοράς και οι πολύ υψηλότερες μελλοντικές μερισματικές αποδόσεις από τις αντίστοιχες ευρωπαϊκές τράπεζες. Η Τράπεζα Πειραιώς είναι η φθηνότερη από τις τέσσερις μεγάλες εισηγμένες ελληνικές τράπεζες και στις δέκα κορυφαίες επιλογές.

«Στη στρατηγική για τις μετοχικές αγορές της περιοχής CEEMEA, βασιστήκαμε στα μερίσματα για τους δύσκολους καιρούς. Δεν μπορούμε να αντισταθούμε στο να είμαστε με θετική σύσταση (overweight) στην καλύτερη μερισματική απόδοση στην περιοχή, ειδικά όταν οι μακροοικονομικές αμφιβολίες υποχώρησαν πριν από αρκετά χρόνια.

Στις αποτιμήσεις των ελληνικών τραπεζών το πρόβλημα πάντα ήταν ότι τα κέρδη σημαίνουν ελάχιστα, δεδομένου των αδύναμων ισολογισμών και των μηδενικών μερισμάτων. Οι αναλυτές γίνονται όλο και πιο σίγουροι για τα μερίσματα και οι τράπεζες αυξάνουν τις κατευθυντήριες γραμμές για τους δείκτες διανομής. Κάθε μία από τις μεγάλες ελληνικές τέσσερις τράπεζες είναι σε ένα ελάχιστο μέρισμα 8% βάσει των προβλέψεων μας για το 2025 και αυτό είναι πριν αλλάξουμε τους αριθμούς μετά το καλύτερο τρίτο τρίμηνο στις περισσότερες από τις τράπεζες.

Οι θεσμικοί επενδυτές δεν διατηρούν υψηλές θέσεις στην Ελλάδα ή σε άλλες αγορές της περιοχής της CEEMEA. Μάλιστα σημειώνει ότι οι τοποθετήσεις είναι μέτριες σε αυτές τι αγορές και ειδικά στην Ελλάδα, ενώ οι επενδυτές που κοιτούν μόνο την Ευρωζώνη έχουν ελάχιστες θέσεις στις ελληνικές μετοχές και βλέπει περιθώρια σημαντικής ανόδου», συμπεραίνει ο οίκος.

«Υποθέτοντας ότι το consensus του Bloomberg είναι σωστό, το 2025 θα είναι το τέταρτο έτος συνεχόμενης χρονιάς αύξησης του πραγματικού ΑΕΠ κατά 2% στην Ελλάδα. Δεδομένου ότι η Ελλάδα έχει έρθει μετά την παγκόσμια χρηματοοικονομική κρίση, είμαστε έκπληκτοι. Στην Ελλάδα το 2025, το ΑΕΠ θα πρέπει να είναι πάνω από 20% υψηλότερο από το χαμηλό του 2020 σε πραγματικούς όρους. Οι αποδόσεις των ελληνικών 10ετών είναι τώρα 40 μ.β. εντός της Ιταλίας και νωρίτερα φέτος διαπραγματεύτηκαν εντός της Γαλλίας.

Οι αποτιμήσεις των τραπεζών φαίνονται φθηνές σε σχέση με τους μέσους όρους του Eurostoxx, παρά τις πρόσφατες αναβαθμίσεις στα αποτελέσματα του γ’ τριμήνου για την επιστροφή κεφαλαίου των τραπεζών και την περαιτέρω προόδου στο θέμα της DTC. Ακόμη και οι μη τραπεζικές μετοχές παρουσιάζουν σημάδια αναζωογόνησης με τη ΔΕΗ να ανεβάζει το μακροπρόθεσμο στόχο σε επίπεδο άνω του ευρωπαϊκού μέσου όρου του κλάδου με μέση ετήσια αύξηση για τα έτη 2024-2027 στα EBITDA του ομίλου +14% (έναντι +9%/+10% BBG cons./JPMe) και +32% στα καθαρά κέρδη. Βασικός κίνδυνος για την επενδυτική θέση για την Ελλάδα είναι η ενδεχόμενη αδυναμία του ευρώ και ένα ξεπούλημα των ευρωπαϊκών τραπεζών», καταλήγει ο οίκος.