Η HSBC αναμένει άλλο ένα ισχυρό τρίμηνο με τις ανοδικές τάσεις από τα υψηλότερα επιτόκια, το συγκρατημένο κόστος και το χαμηλό κόστος προβλέψεων να ευνοεί τις εγχώριες τράπεζες. Η βρετανική τράπεζα αν και επαναλαμβάνει τη σύσταση αγοράς (buy) και για τις τέσσερις τράπεζες, προτιμά ξεκάθαρα Eurobank και Τράπεζα Πειραιώς για τις οποίες αυξάνει τις τιμές στόχους, ενώ αντίθετα μειώνει τους στόχους σε Εθνική Τράπεζα και Alpha Bank.

Alpha Bank

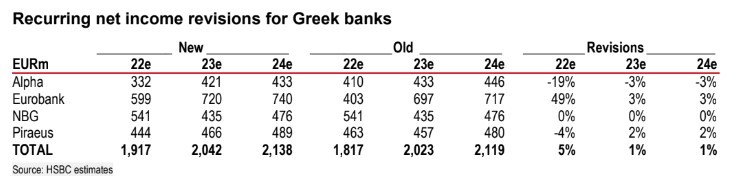

Για την Alpha Bank, η σύσταση είναι «αγορά» με τιμή στόχο στα €1,35 από €1,43 και μειώνει τις προβλέψεις της για τα φετινά κέρδη κατά 19% λόγω των υψηλότερων παραδοχών για τη φορολογική επιβάρυνση, βελτιώνει τις εκτιμήσεις για τα κέρδη τα υπόλοιπα έτη. Η Alpha Bank διαπραγματεύεται με δείκτη τιμής προς ενσώματη λογιστική αξία φέτος στις 0,37 φορές (P/TBV). Οποιαδήποτε ενδεχόμενη αναβαθμολόγηση στο μοντέλο IFRS 9 της Alpha Bank για να συνυπολογίσει τις επιδεινούμενες μακροοικονομικές προοπτικές θα υπονόμευε εν μέρει την ενίσχυση των εσόδων το τέταρτο τρίμηνο.

Eurobank

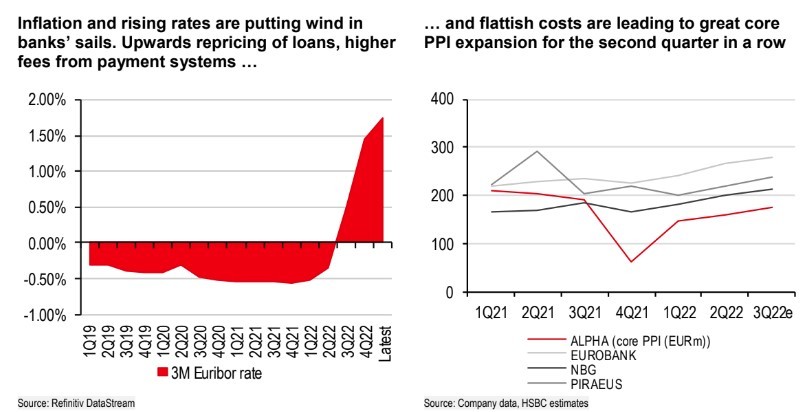

Για τη Eurobank, η σύσταση είναι «αγορά» με τιμή στόχο στα 1,75 ευρώ από 1,65 ευρώ προγενέστερα και αναμένει ότι τα βασικά κέρδη προ προβλέψεων (Core ΡΡΙ) της Eurobank θα αυξηθούν κατά 7% λόγω της ανοδικής αναπροσαρμογής του δανειακού της χαρτοφυλακίου σε υψηλότερα επιτόκια και της καλής αύξησης των προμηθειών, επίδοση υψηλή ακόμη και σε σχέση με την υψηλή βάση του προηγούμενου τριμήνου.

Τα λειτουργικά κέρδη ενδέχεται να αυξηθούν συγκρατημένα από τρίμηνο σε τρίμηνο (έναντι μη-αύξησης στις άλλες τράπεζες) λόγω των πιέσεων κόστους που αντιμετωπίζουν οι διεθνείς δραστηριότητες. Διαδοχικά υψηλότερα έσοδα από εμπορικές συναλλαγές και άλλα λειτουργικά έσοδα ενδέχεται να επιφέρουν αύξηση των κερδών προ φόρων στο 24%.

«Αυξάνουμε τις προβλέψεις μας για τα κέρδη του 2022 κατά 49% με βάση την παραδοχή χαμηλότερων φορολογικών εξόδων, βελτιώνουμε τις προβλέψεις των κερδών για τα υπόλοιπα έτη και αυξάνουμε το τιμή στόχο μας σε 1,75 ευρώ από 1,65 ευρώ. Αναμένουμε ότι η αύξηση των επιτοκίων θα ωθήσει τα κέρδη στα επόμενα τρίμηνα. Η ισχυρή κάλυψη της Eurobank από προβλέψεις θα της επιτρέψουν να απορροφήσει οποιαδήποτε πιθανή αύξηση στην εισροή NPE το επόμενο έτος με χαμηλότερη αύξηση των προβλέψεων (CoR) έναντι της Alpha και της Πειραιώς, κατά την άποψή μας. Η μετοχή διαπραγματεύεται με 0,56 φορές σε P/TBV, την οποία θεωρούμε άδικη, δεδομένου του ισχυρού ισολογισμού της, της ανώτερης κερδοφορίας και τις προοπτικές διανομής μερισμάτων. Πιστεύουμε επίσης ότι η Eurobank μπορεί να προσφέρει σχετική αξία έναντι της ΕΤΕ, καθώς διαπραγματεύεται με έκπτωση 4% σε σχέση με αυτήν σε δείκτη P/TBV παρά την υψηλότερη κερδοφορία», εξηγεί η HSBC.

Εθνική Τράπεζα

Για την Εθνική Τράπεζα, η σύσταση είναι «αγορά», με τιμή στόχο στα 4,45 ευρώ από 4,55 ευρώ πριν. Η HSBC αναμένει τo Core PPI της ΕΤΕ θα αυξηθεί κατά 7% τριμηνιαίως λόγω των δευτερευουσών κινήσεων του καθαρού εσόδου από τόκους (NII) από την αύξηση των επιτοκίων και των σταθερών λειτουργικών εξόδων. Ωστόσο, η απουσία μεγάλων εξόδων, λοιπών προβλέψεων του προηγούμενου τριμήνου θα μπορούσε να οδηγήσει σε επέκταση 36% των επαναλαμβανόμενων προ φόρων κερδών. Η ποιότητα του ενεργητικού είναι πιθανό να είναι απρόσκοπτη, αλλά το CoR θα αυξηθεί κατά περίπου 10 μ.β. σε 70μ.β., καθώς η τράπεζα ενισχύει περαιτέρω τους δείκτες κάλυψης.

«Προσαρμόζουμε τις προβλέψεις μας για τα κέρδη και μειώνουμε την τιμή στόχο στα 4,45 ευρώ από 4,55 ευρώ. Αναμένουμε αύξηση τα επιτόκια να ωθήσουν την κερδοφορία της ΕΤΕ τα επόμενα τρίμηνα. Σημειώνεται ότι η τράπεζα έχει την υψηλότερο συνολικό δείκτη κάλυψης μεταξύ των ελληνικών τραπεζών με 80%. Τα εύρωστα αποθέματα προβλέψεων θα μπορούσαν επιτρέψουν στην τράπεζα να πλοηγηθεί στα επιδεινούμενα μακροοικονομικά δεδομένα με περιορισμένη αύξηση του CoR κατά την άποψή μας», καταλήγει η HSBC.

Tράπεζα Πειραιώς

Τέλος για την Τράπεζα Πειραιώς, η σύσταση είναι επίσης «αγορά» με νέα αυξημένη τιμή στόχο στα 2,75 ευρώ από 2,66 ευρώ. Η βρετανική HSBC αναμένει ότι η Πειραιώς θα αποδώσει την υψηλότερη διαδοχική αύξηση στα επαναλαμβανόμενα προ φόρων κέρδη μεταξύ των ελληνικών τραπεζών με 52% το γ’ τρίμηνο. Ο παράγοντας ταλάντευσης μπορεί να είναι τα επαναλαμβανόμενα έσοδα από εμπορικές συναλλαγές, τα οποία θα μπορούσαν να γίνουν θετικά αυτό το τρίμηνο.

«Εμείς προβλέπουμε ότι το Core PPI θα αυξηθεί κατά 8% σε τριμηνιαία βάση, καθώς η ανοδική ανατιμολόγηση των δανείων υπεραντισταθμίζει τα χαμηλότερα έσοδα από το TLTRO. Αν και οι οργανικές μειώσεις των μη εξυπηρετούμενων ανοιγμάτων μπορεί να συνεχίστηκαν το γ΄ τρίμηνο, αναμένουμε ότι η τράπεζα να έχει λειτουργήσει με CoR 80μ.β. και να έχει αυξήσει ελαφρώς τα αποθέματα κάλυψης. Όσον αφορά τα εφάπαξ έξοδα, αναμένουμε να δούμε χρεώσεις από την εθελουσία έξοδο (VES), κέρδη από θέσεις παραγώγων και κέρδη από την αποενοποίηση ορισμένων διακοπτόμενων περιουσιακών στοιχείων. Τα ισχυρά λειτουργικά αποτελέσματα και τα θετικά εφάπαξ θα πρέπει να οδηγήσουν σε μια ήπια βελτίωση του δείκτη κεφαλαίων CET-1», αναλύει η HSBC.

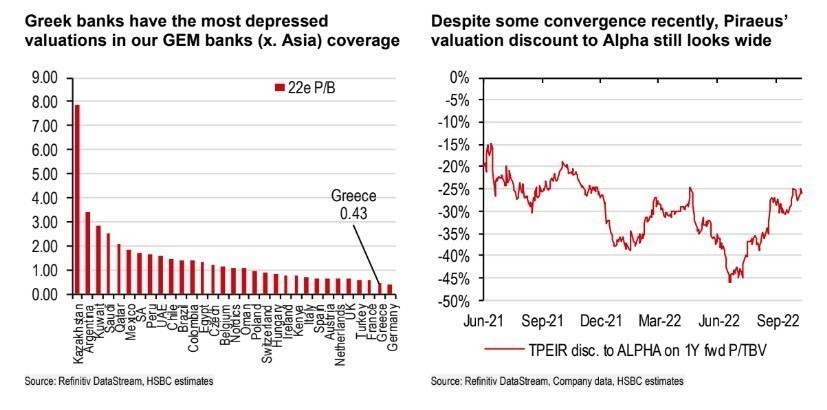

«Η μετοχή διαπραγματεύεται για φέτος με 0,27 φορές σε όρους P/TBV που είναι ο χαμηλότερος πολλαπλασιαστής της από τις τράπεζες που παρακολουθούμε στις αναδυόμενες αγορές. Ισχυρή δυναμική κερδών και συμπιεσμένη αποτίμηση καθιστούν την Πειραιώς ένα ελκυστικό value play κατά την άποψή μας. Αν και οι μετοχές έχουν υπεραποδώσει έναντι της Alpha από την τελευταία μας ενημέρωση, θεωρούμε ότι το χάσμα αποτίμησης εξακολουθεί να είναι πολύ μεγάλο» συμπεραίνει η τράπεζα.

Διαβάστε ακόμη: