Εξαιρετικά αισιόδοξη πορεία καταγράφηκε και το 2022 στα Logistics, τόσο σε επίπεδο ζήτησης όσο και σε επίπεδο αξιών, καθώς ο κλάδος αναδεικνύεται ο μεγάλος ωφελημένος της πανδημίας, σύμφωνα με το Παρατηρητήριο Αξιών της Geoaxis. Οπως λέει η εποχή του e-commerce έχει ξεκινήσει επιφέροντας σεισμικές αλλαγές στον τρόπο που αντιλαμβανόμαστε την καταναλωτική εμπειρία. “Πρόβλεψή μας για το 2023 είναι η συνεχιζόμενη αύξηση της ζήτησης και του επιπέδου ενοικίων, με μικρότερη όμως ταχύτητα, και η σταθεροποίηση ή ελαφριά μείωση των αποδόσεων. Οι μακροπρόθεσμες προοπτικές που ανοίγονται για τον κλάδο είναι μοναδικές εάν καταφέρει η Ελλάδα να αναδειχθεί συγκοινωνιακός κόμβος στη Νοτιοανατολική Ευρώπη και σημείο σύνδεσης μεταξύ της Δυτικής Ευρώπης και της Ασίας” αναφέρει η Geoaxis.

Οπως αναφέρει η Geoaxis οι επενδύσεις κατά το πρώτο μισό του 2022 ανήλθαν συνολικά σε σχεδόν 30 δισ. ευρώ, αυξημένες κατά περίπου 9% σε ετήσια βάση και κατά 59% πάνω από τον μέσο όρο της προηγούμενης πενταετίας. Το 29% των Ευρωπαίων επενδυτών εξακολουθεί να υστερεί σε επενδύσεις στον τομέα και, κατά τον χρόνο διεξαγωγής της έρευνας, το 40% σχεδιάζει να διαθέσει περισσότερα κεφάλαια για το επόμενο έτος. Η διαχείριση αποθεμάτων, η αυτοματοποίηση και η ανανέωση αξιολογήθηκαν ως οι πιο σημαντικές προτεραιότητες στην μετά την Covid εποχή, ενώ οι δύο κορυφαίοι παράγοντες που επηρεάζουν τους χρήστες, σύμφωνα με την έρευνα, είναι το αυξανόμενο κόστος το οποίο παραμένει στην 1η θέση και η διαθεσιμότητα εργατικού δυναμικού που κατείχε την 5η θέση το 2021.

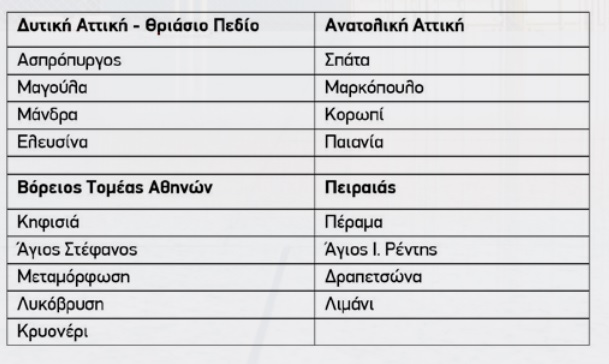

Η Ελλάδα

Σύμφωνα με τις προβλέψεις εταιρειών του κλάδου, το 2021 η αγορά των υπηρεσιών 3PL εκτιμάται πως επέστρεψε σε τροχιά ανάπτυξης. Η αύξηση του ΑΕΠ της χώρας το 2021 αποδεικνύει για ακόμη μία φορά την ισχυρή συσχέτισή της με την εξέλιξη της εγχώριας αγοράς Logistics. Ο κλάδος των 3PL εκτιμάται πως διευρύνθηκε κατά 3,8% το 2021 σε σχέση με το προηγούμενο έτος. Ο βαθμός συγκέντρωσης στον κλάδο κυμαίνεται σε σχετικά υψηλά επίπεδα, δεδομένου ότι οι πέντε και δέκα μεγαλύτερες εταιρείες κάλυψαν αντίστοιχα το 36% και το 52% των συνολικών πωλήσεων των 3PL το 2020. Τέλος, παρατηρείται τάση συγκέντρωσης στην αγορά, με τις 10 μεγαλύτερες εταιρείες να ενισχύουν το μερίδιο αγοράς τους τα τελευταία έτη. Οι υπηρεσίες αποθήκευσης συνολικά εκτιμάται ότι κάλυψαν το 61% περίπου της συνολικής αξίας των παρεχόμενων υπηρεσιών 3PL το 2020. Ειδικότερα, οι υπηρεσίες αποθήκευσης χωρίς ψύξη κάλυψαν μερίδιο της τάξης του 48% και οι αποθηκεύσεις με ψύξη απέσπασαν το 13%. Ακολούθησαν οι υπηρεσίες διανομής αποσπώντας μερίδιο 33% την ίδια περίοδο. Αν εξαιρέσουμε τις διαμεταφορές, οι υπηρεσίες αποθήκευσης από κοινού με τις υπηρεσίες διανομής καταλαμβάνουν συνολικά το 94% των συνολικών παρεχόμενων υπηρεσιών logistics προς τρίτους. (Mελέτες ICAP 2022).

Στον κλάδο δραστηριοποιείται σημαντικός αριθμός επιχειρήσεων, οι κορυφαίες εκ των οποίων είναι οι Sarmed, Goldair, Βεϊνόγλου, Golden Cargo, ΠΑΕΓΑΕ, Διακίνησις κά. Επίσης στην αγορά δραστηριοποιούνται και μεγάλοι διεθνείς όμιλοι όπως οι DHL και GEFCO. Οι επιχειρήσεις αυτές είτε είναι (δια)μεταφορικές που παρέχουν παράλληλα και υπηρεσίες logistics, είτε αμιγείς επιχειρήσεις 3PL. Το δίκτυο logistics στην Ελλάδα έχει αναπτυχθεί γύρω από επτά διακριτά περιφερειακά κέντρα σε Θριάσιο Πεδίο, Ανατολική Αττική, Βόρεια Αττική, Πειραιά, Οινόφυτα, Σίνδος και Καλοχώρι.

Στην Αττική όπου βρίσκεται περίπου το 60%-70% του συνόλου των επιφανειών, η γεωγραφική κατανομή έχει ως εξής:

Εν γένει, η ποιότητα των χώρων αποθήκευσης και των εγκαταστάσεων διανομής στην Ελλάδα έχει βελτιωθεί αισθητά τα τελευταία δέκα χρόνια. Το Θριάσιο πεδίο καταλαμβάνει την μερίδα του λέοντος στις νέες αναπτύξεις σε αντιδιαστολή με τις λοιπές περιοχές (Ελευσίνα, Μεσόγεια, Οινόφυτα, Θεσσαλονίκη) όπου η πλειοψηφία του κτηριακού αποθέματος είναι αρκετά παλαιά. Οπως αναφέρει η Geoaxis, σήμερα κάθε νέος χώρος logistics επιφανείας πάνω από 15.000 τ.μ. μπορεί να μισθωθεί άμεσα καθώς υπάρχει συσσωρευμένη ζήτηση και ανύπαρκτη προσφορά. Η ανισορροπία της αγοράς οδηγεί σε αυξήσεις στις αξίες και μείωση των συντελεστών απόδοσης στο φάσμα του 7,0% για καλά ποιοτικά ακίνητα, ανάλογα την θέση και τα χαρακτηριστικά κατασκευής. Όσες εταιρείες τοποθετήθηκαν στην αρχή του παρόντος ανοδικού κύκλου εξασφάλισαν ακόμα χαμηλότερες τιμές αγορές, με σχεδόν διψήφιες ετήσιες αποδόσεις.

Ανταγωνιστικές αποδόσεις

Οι αποδόσεις στην Ελλάδα είναι από τις πιο ανταγωνιστικές σε Ευρωπαϊκό επίπεδο καθώς μια τυπική απόδοση στην Μεγάλη Βρετανία, στη Γαλλία ή στην Γερμανία για προνομιούχα ακίνητα, κυμαίνεται σήμερα περί το 3,0% – 3,5%, με αυξανόμενες τάσεις για το 2023. Οι μελλοντικές προοπτικές και η υψηλή απόδοση τόσο σε σχέση με άλλους κλάδους του Real Estate, όσο και με άλλα επενδυτικά προϊόντα (βλ. μετοχές, ομόλογα, καταθέσεις) οδηγεί θεσμικούς και μη επενδυτές στην όλο ένα και μεγαλύτερη τοποθέτηση σε κτίρια αποθηκών/logistics. “Σημαντικό πρόβλημα της αγοράς είναι ότι δεν υπάρχει προϊόν για ενοικίαση καθώς οι νεόδμητες αποθήκες είτε κατασκευάστηκαν από τους ίδιους τους χρήστες τους, είτε τα συμβόλαια για την μίσθωση τους κλείστηκαν πριν ακόμη ολοκληρωθεί το έργο. Είμαστε της άποψης ότι σήμερα, αρχές του 2023, μια νεόδμητη αποθήκη σε κομβικό σημείο μπορεί να καταγράψει μίσθωμα μεγαλύτερο των 5,25 euro/τμ/μήνα” υπογραμμίζει η εταιρεία.

Τα νέα Projects

Πολλά projects για νέους αποθηκευτικούς χώρους και εγκαταστάσεις logistics προχωρούν ή αναμένεται να ξεκινήσουν την υλοποίησή τους εντός του 2023. Στο πλαίσιο αυτό, εταιρείες AEEAΠ, όπως η Briq Properties, η Premia Properties, η Prodea Investments, η Trastor και εσχάτως και η Noval του ομίλου ΒΙΟΧΑΛΚΟ κινούνται ιδιαίτερα δυναμικά. Επενδύσεις logistics έχει υλοποιήσει τους τελευταίους 12 μήνες και η Dimand στη Βόρεια Ελλάδα. Σημαντικό πρόβλημα είναι ότι δεν υπάρχει προϊόν για αγορά καθώς οι νεόδμητες αποθήκες είτε κατασκευάστηκαν από τους ίδιους τους χρήστες τους, είτε τα συμβόλαια για την πώληση τους κλείστηκαν πριν ακόμη ολοκληρωθούν τα έργα. Είμαστε της άποψης ότι σήμερα, αρχές του 2023, μια νεόδμητη αποθήκη με επιμέρους χώρους ψύξης σε κομβικό σημείο, μπορεί να καταγράψει πώληση μεγαλύτερη των 800 euro/τμ.

Διαβάστε ακόμη:

- Τι σημαίνει το «Ω», που πόσταρε στο Twitter, για τον Έλον Μασκ;

- Η κάνναβη ενώνει: Γεωργιάδης – Καρανίκας μαζί σε εγκαίνια μονάδας στην Κόρινθο

- Έλενα Κρεμλίδου: Έφτασα στα πρόθυρα της αυτοκτονίας για το revenge porn

- Ηλίας Ψινάκης: «Αν κάνω παιδί τώρα που είμαι ετοιμοθάνατος, θα έχει μπαμπά για 5 χρόνια»