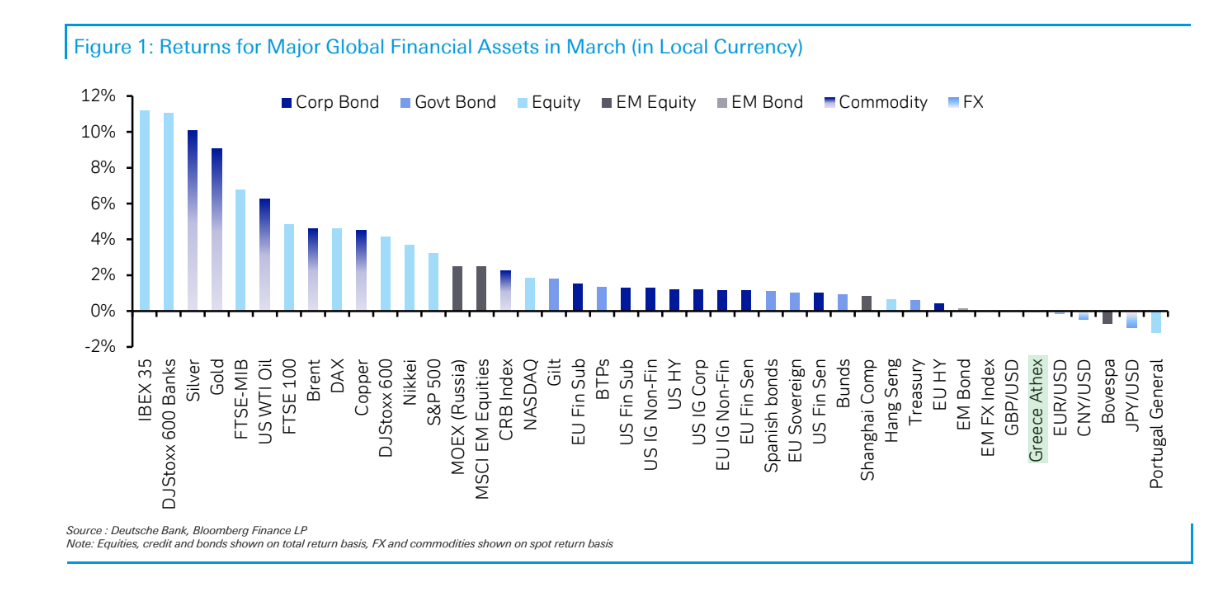

Η οριακή αρνητική απόδοση του Μαρτίου στο ΧΑ επηρέασε αρνητική τη θέση του στις κορυφαίες αγορές περιουσιακών στοιχείων που αναλύει κάθε μήνα η γερμανική τράπεζα Deutsche Bank.

Πλέον από την πρώτη τριάδα που ήταν σταθερά το Χρηματιστήριο Αθηνών το προηγούμενο διάστημα, υποχώρησε στην ένατη θέση.

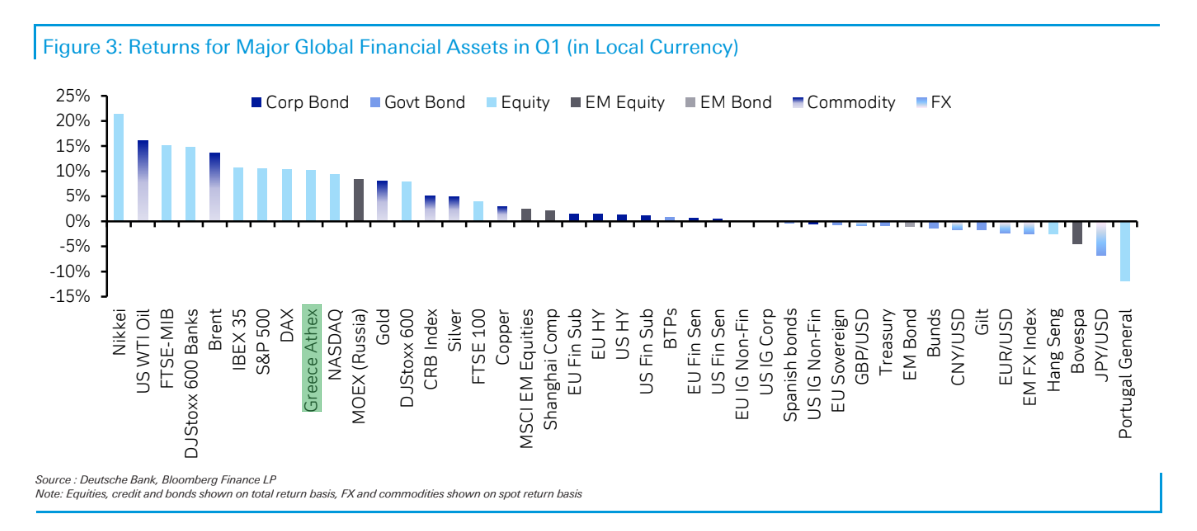

«Το α’ τρίμηνο σημείωσε άλλη μια ισχυρή επίδοση για τα περιουσιακά στοιχεία κινδύνου, με αρκετούς δείκτες μετοχών να φτάνουν σε ιστορικά υψηλά. Αυτό οφειλόταν στις αυξανόμενες ελπίδες για μια ήπια οικονομική προσγείωση, μαζί με τη συνεχιζόμενη αισιοδοξία γύρω από την τεχνητή νοημοσύνη. Πράγματι, ο S&P 500 σημείωσε άνοδο πάνω από +10% το α’ τρίμηνο, σηματοδοτώντας για πρώτη φορά, εδώ και πάνω από μια δεκαετία, τριμηνιαία κέρδη σε διψήφιο ποσοστό. Στην Ιαπωνία, ο δείκτης Nikkei είδε το ισχυρότερο τρίμηνο από το β’ τρίμηνο του 2009 και ξεπέρασε το προηγούμενο υψηλό ρεκόρ του από το 1989. Αλλά ακόμη και όταν τα περιουσιακά στοιχεία κινδύνου τα πήγαν καλά, τα ομόλογα σημείωσαν ασθενέστερες επιδόσεις, καθώς ο πιο επίμονος πληθωρισμός και η ισχύς της οικονομίας οδήγησαν τους επενδυτές να εκτιμήσουν λιγότερες μειώσεις επιτοκίων», εξηγεί ο γερμανικός οίκος.

«Για τις αγορές, η πιο σημαντική ιστορία του α’ τριμήνου ήταν το πώς τα παγκόσμια οικονομικά στοιχεία συνέχισαν να εκπλήσσουν ανοδικά, γεγονός που αύξησε τις ελπίδες ότι μια ήπια οικονομική προσγείωση.

Για παράδειγμα, τα τελευταία στοιχεία έδειξαν ότι η οικονομία των ΗΠΑ αναπτύχθηκε με ετήσιο ρυθμό +3,4% το δ’ τρίμηνο. Στην Ευρωζώνη, η ανάπτυξη το δ’ τρίμηνο ήταν αμετάβλητη, σε αντίθεση με τις αρχικές προσδοκίες για μείωση κατά -0,1%.

Οι δείκτες PMI έχουν συνέχισαν να αυξάνονται στην Ευρωζώνη. Αυτό το σκηνικό θετικών εκπλήξεων στα στοιχεία έδωσε σημαντική ώθηση στα περιουσιακά στοιχεία κινδύνου.

Για τις μετοχές, αυτό σήμαινε ότι ο S&P 500 (+10,6%) και ο STOXX 600 (+7,8%) έκλεισαν αμφότεροι το τρίμηνο σε υψηλά επίπεδα ρεκόρ, με συνεχή κέρδη σε όλη τη διάρκεια του Ιανουαρίου, του Φεβρουαρίου και του Μάρτιο.

Η ισχύς για τα περιουσιακά στοιχεία κινδύνου παρατηρήθηκε και αλλού, με τα πιστωτικά περιθώρια να στενεύουν, τις τιμές του πετρελαίου να αυξάνονται και τα κρυπτονομίσματα να βιώνουν ένα πολύ ισχυρό τρίμηνο», συνεχίζει η τράπεζα.

«Οι επιδόσεις των μετοχών το α’ τρίμηνο εξακολουθούν να καθοδηγούνται από μια σχετικά στενή ομάδα μετοχών, καθώς ο S&P 500 σημείωσε άνοδο +10,6%, ο ισοδύναμος σταθμισμένος S&P 500 σημείωσε μικρότερη άνοδο +7,9% και ο Russell 2000 μικρής κεφαλαιοποίησης σημείωσε άνοδο μόνο +5,2%. Ενώ τα περιουσιακά στοιχεία κινδύνου σημείωσαν καλές επιδόσεις, ήταν ένα πολύ πιο αδύναμο τρίμηνο για τα κρατικά ομόλογα. Αυτό οφειλόταν κυρίως στις ανοδικές εκπλήξεις στον πληθωρισμό, με τον βασικό ΔΤΚ των ΗΠΑ να διαμορφώνεται στο +0,4% τόσο τον Ιανουάριο όσο και τον Φεβρουάριο. Επιπλέον, οι τιμές του πετρελαίου συνέχισαν να αυξάνονται, με το αργό τύπου Brent αυξανόμενο κατά +13,6% σε σχέση με το α’ τρίμηνο στα 87,48 δολάρια το βαρέλι. Υπήρξαν ενδείξεις ότι οι επενδυτές αύξησαν επίσης τις προσδοκίες τους για τον πληθωρισμό, με τα 2ετή συμβόλαια ανταλλαγής πληθωρισμού στις ΗΠΑ να αυξάνονται κατά +37 μ.β. στο 2,42%, σημειώνοντας τη μεγαλύτερη τριμηνιαία αύξηση των τελευταίων δύο ετών. Με την ανησυχία για τον πληθωρισμό να αυξάνεται, αυτό σήμαινε ότι οι επενδυτές έσπρωξαν προς τα πίσω το χρονοδιάγραμμα των αναμενόμενων μειώσεων των επιτοκίων από τη Fed.

Στις αρχές του έτους, οι επενδυτές ανέμεναν ότι η Fed θα μείωνε τα επιτόκια στη συνεδρίαση του Μαρτίου. Όμως, μέχρι το τέλος του τριμήνου, ο Ιούνιος θεωρήθηκε ως ο πιο πιθανός χρόνος για μια πρώτη μείωση. Αυτό στήριξε το δολάριο, το οποίο ήταν το νόμισμα με τις ισχυρότερες επιδόσεις ανάμεσα τις χώρες του στο G10 το α’ τρίμηνο και ο δείκτης του δολαρίου σημείωσε άνοδο +3,1%. Ωστόσο, τα κρατικά ομόλογα έχασαν έδαφος στο μεγαλύτερο μέρος τους, με απώλειες για τα κρατικά ομόλογα των ΗΠΑ (-1,0%), τα κρατικά ομόλογα του ευρώ (-0,7%) και τα βρετανικά Gilts (-1,8%). Τέλος, στο α’ τρίμηνο, σημειώθηκε ένα σημαντικό ορόσημο στην Ιαπωνία, καθώς η Τράπεζα της Ιαπωνίας τερμάτισε την πολιτική αρνητικών επιτοκίων της τον Μάρτιο», καταλήγει ο γερμανικός οίκος.

Διαβάστε ακόμη:

- Η απόφαση για ανασχηματισμό έχει παρθεί, το θέμα είναι το πότε θα γίνει

- Η Μαίρη Βιτινάρος στη θάλασσα με ένα μαύρο μπικίνι ξεσήκωσε το Instagram

- Ιδού η αλήθεια για την ενεργειακή αγορά και τις «ελληνικές» στρεβλώσεις

- Η Ριάνα πόζαρε με εσώρουχα στο Instagram και ξεπέρασε τα 2,5 εκατ. likes μέσα σε πέντε ώρες