Μετά την ιταλική Mediobianca και η αμερικανική JP Morgan κατεβάζει τον πήχη για τις ελληνικές τράπεζες.

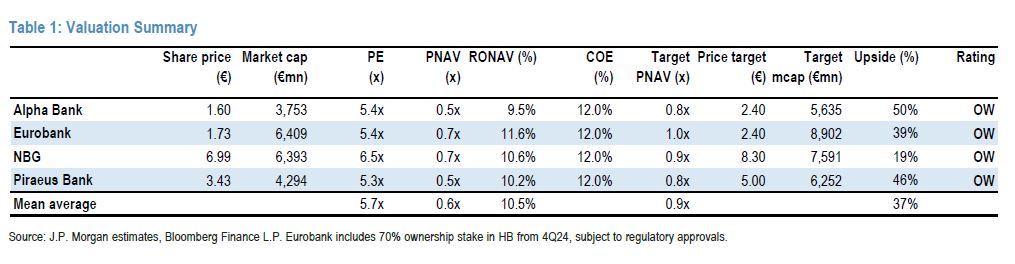

«Παρότι το μακροπρόθεσμο στόρι των ελληνικών τραπεζών διατηρείται, αλώβητο, οι νέες εκτιμήσεις μας για τα επιτόκια της ΕΚΤ επηρεάζουν τις προβλέψεις μας. Οι νέες τιμές στόχοι είναι για την Alpha Bank τα 2,40 ευρώ από 2,50 ευρώ πριν, για τη Eurobank τα 2,40 ευρώ από 2,60 ευρώ πριν, για την Εθνική Τράπεζα τα 8,30 ευρώ από τα 8,40 ευρώ πριν και για την Τράπεζα Πειραιώς τα 5 ευρώ, με τις συστάσεις να διατηρούνται σε overweight (υπεραπόδοσης) και για τις τέσσερις τράπεζες», σύμφωνα με τους αναλυτές της JP Morgan.

H JP Morgan αναθεωρεί τα σενάρια για τα επιτόκια της ΕΚΤ το 2025 στο 2,5% (από 3%) και το 2026 στο 2% (από 2,5%0), ενώ για το 2024 η εκτίμηση παραμένει στο 3,7%.

Υπό αυτό το πρίσμα, τα επιτοκιακά έσοδα (ΝΙΙ) των ελληνικών τραπεζών αναμένεται να μειωθούν κατά 3% το 2025 και κατά 4% το 2026, ενώ τα κέρδη ανά μετοχή (EPS) θα μειωθούν κατά 2% και 4% την ίδια περίοδο, με τους δείκτες ROTE να διαμορφώνονται στο 10,5% το 2026 κατά μέσο όρο.

Σύσταση overweight

H αμερικανική επενδυτική τράπεζα διατηρεί σύσταση overweight (υπεραπόδοσης) για τις ελληνικές τράπεζες που διαπραγματεύονται με 5,7 φορές το 2025 σε όρους P/E και 0,65 φορές σε όρους P/TBV.

Πρώτη είναι η μετοχή της Eurobank, για την οποία η JP Morgan εκτιμά ότι το consensus των αναλυτών παραβλέπει τα κέρδη από τις συγχωνεύσεις και εξαγορές στην Κύπρο, με τον δείκτη P/E για το 2025 να είναι στις 5,4 φορές αντί για 6 φορές που τον υπολογίζει το consensus.

Δεύτερη, η Tράπεζα Πειραιώς, η οποία επωφελείται θεματικά από την ισχυρή οργανική κεφαλαιακή ενίσχυση και την πιθανή επιτάχυνση της εξυγίανσης των κόκκινων δανείων προς ένα δείκτη NPE 3%, εν όψει και της επερχόμενης πώληση του μεριδίου μετοχών του Ταμείου Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ).

Διαβάστε ακόμη:

- Το καυτό βαθύ ντεκολτέ της Έμιλι Ραταϊκόφσκι που ξεσήκωσε το Instagram

- Με ένα πάρτι στο νησί των ζάπλουτων, το Mustique, γιόρτασε τα 50 της η Κέιτ Μος

- Περιπέτεια για τον Άρνολντ Σβαρτσενέγκερ: Τον κράτησαν στο αεροδρόμιο του Μονάχου

- Μοντέλο του OnlyFans αποκάλυψε πως ο καλύτερος πελάτης της είναι ο άντρας της κολλητής της