Για επιστροφή των ανησυχιών για τα κρατικά χρέη και τη βιωσιμότητα των δημόσιων οικονομικών στις ανεπτυγμένες οικονομίες προειδοποιεί η Capital Economics, αφότου η Γαλλία εμφάνισε χειρότερο των προβλέψεων έλλειμμα για το 2023, ενώ στην άλλη όχθη του Ατλαντικού, ο Larry Fink της Blackrock και ο Ken Griffin της Citadel εξέφρασαν φόβους για τις ΗΠΑ, την ώρα που το αμερικανικό χρέος αναμένεται να βρεθεί έως τα μέσα της επόμενης δεκαετίας στο 116% του ΑΕΠ.

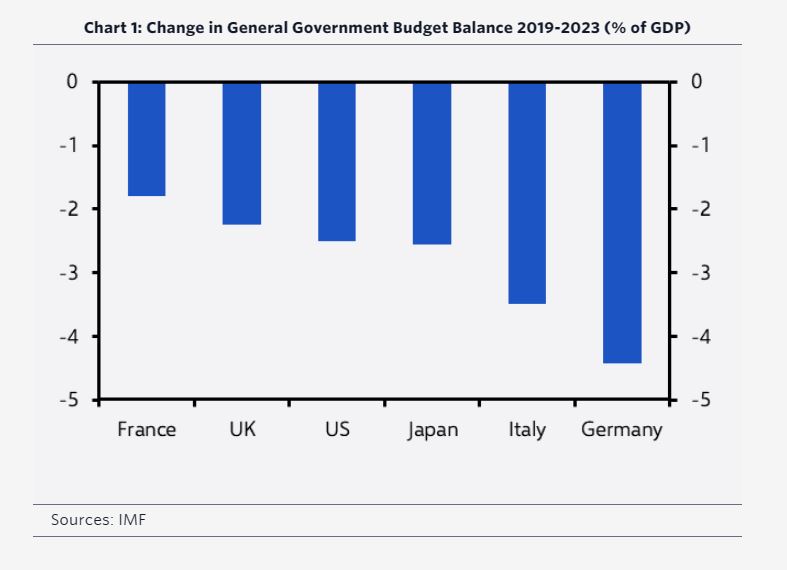

Όπως επισημαίνει η Capital Economics, η δημοσιονομική χαλάρωση στις ανεπτυγμένες οικονομίες σε σχέση με τα προ-πανδημίας επίπεδα είναι προφανής. Τα δημοσιονομικά ελλείμματα έχουν αυξηθεί από 1,8% (Γαλλία) έως 4,4% (Γερμανία) του ΑΕΠ από το 2019.

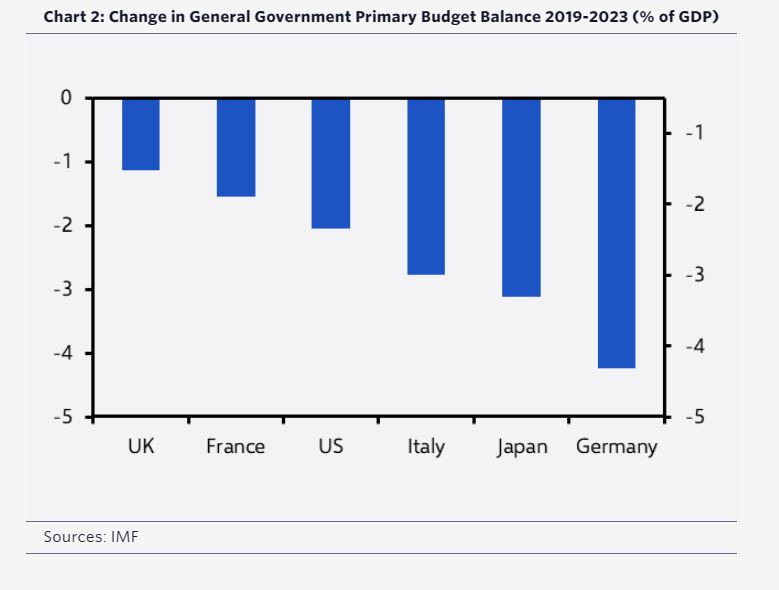

Τα πρωτογενή ισοζύγια επίσης εμφανίζουν επιδείνωση, από 1,1% (Βρετανία) έως 4,2% (Γερμανία) του ΑΕΠ.

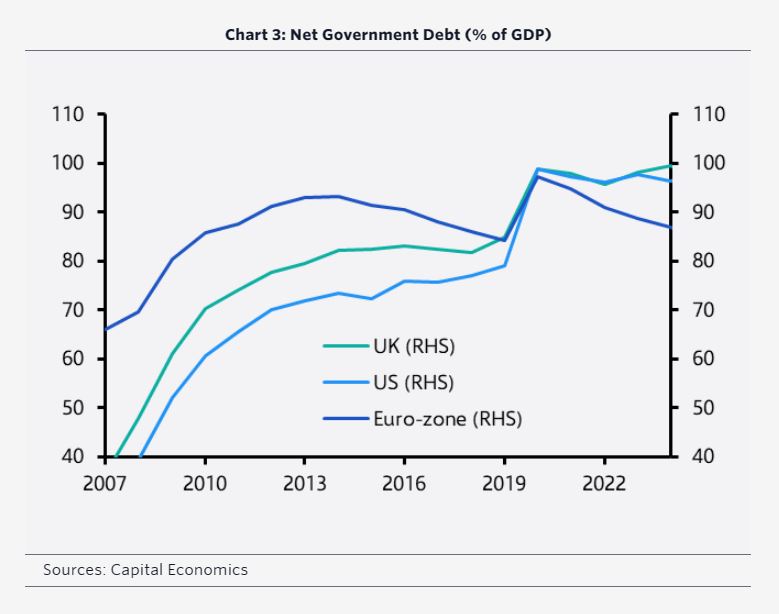

Και τα χρέη έχουν αυξηθεί σημαντικά, τόσο λόγω των μέτρων στήριξης όσο και εξαιτίας της κατάρρευσης του ΑΕΠ κατά τη διάρκεια της πανδημίας. Μάλιστα, η τροχιά των χρεών έχει επιδεινωθεί καθώς οι κυβερνήσεις εμφανίζουν υψηλότερα ελλείμματα σε σχέση με πριν τον κορωνοϊό, την ώρα που τα επιτόκια έχουν αυξηθεί.

Δεν πρόκειται για αποκλειστικά κακά νέα, καθώς τα δημοσιονομικά μέτρα στήριξης επέτρεψαν στις οικονομίες να αποφύγουν μια ακόμα βαθύτερη ύφεση. Όμως, η Capital Economics χαρακτηρίζει δικαιολογημένες τις ανησυχίες για τη βιωσιμότητα της σημερινής δημοσιονομικής τροχιάς.

Και παρά τις κάποιες προσδοκίες για τόνωση της ανάπτυξης εξαιτίας της επανάστασης της τεχνητής νοημοσύνης, τα οφέλη θα είναι σχετικά μικρά (αύξηση των κρατικών εσόδων κατά 1-1,5% του ΑΕΠ ετησίως στις ΗΠΑ) και δεν θα αφορούν όλες τις χώρες (στις ευρωπαϊκές χώρες, το όφελος θα είναι μικρότερο).

Για αυτούς τους λόγους, η Capital Economics τονίζει πόσο σημαντικό είναι να μην χάσουν οι κυβερνήσεις την δημοσιονομική αξιοπιστία τους και την εμπιστοσύνη των αγορών, καθώς η ιστορία των τελευταίων πέντε ετών έχει δείξει ότι αυτή η αμφισβήτηση από την πλευρά των αγορών είναι που οδηγεί σε δημοσιονομική κρίση. Ουσιαστικά, δε χρειάζεται κατ΄ ανάγκη μια αλλαγή δημοσιονομικής πολιτικής, αλλά αρκεί η πεποίθηση των αγορών ότι η δέσμευση μιας κυβέρνηση στη δημοσιονομική σύνεση έχει μειωθεί. Ένα καλό παράδειγμα είναι η δημοσιονομική κρίση που ξέσπασε το 2022 στη Βρετανία υπό την Liz Truss.

Συνεπώς, εξηγούν οι αναλυτές, η διατήρηση της δημοσιονομικής σταθερότητας είναι ένα παιχνίδι εμπιστοσύνης. Το «κόλπο» για τις κυβερνήσεις είναι να πείσουν τις αγορές για την αφοσίωσή τους στη δημοσιονομική υπευθυνότητα, ενώ την ίδια στιγμή μειώνουν τα ελλείμματα με μετρημένο και σταδιακό τρόπο.

Θα κερδίσουν οι κυβερνήσεις αυτό το παιχνίδι της εμπιστοσύνης; Σύμφωνα με την Capital Economics, ο μεγαλύτερος κίνδυνος σε Βρετανία και ΗΠΑ είναι μήπως οι κυβερνήσεις τρομάξουν τις αγορές με προεκλογικές συζητήσεις για μειώσεις φόρων ή δαπάνες που δεν έχουν εξασφαλισμένη χρηματοδότηση. Το γεγονός ότι μέχρι στιγμής δεν έχουν υπάρξει υποσχέσεις για δημοσιονομικές παροχές ερμηνεύεται από τον οίκο σαν μια έμμεση αναγνώριση ότι το ζήτημα του χρέους είναι ένα ευαίσθητο σημείο των οικονομιών αυτών. Μένει να φανεί, όμως, εάν αυτό θα συνεχιστεί έως τις εκλογές.

Στις υπόλοιπες οικονομίες, η Capital Economics εντοπίζει τους μεγαλύτερους κινδύνους στις χώρες όπου τα επιτόκια έχουν αυξηθεί εξαιτίας εξωτερικών παραγόντων, χωρίς να υπάρχει μια αντίστοιχη αύξηση της ανάπτυξης. Η Ιταλία παραμένει μια χώρα που δημιουργεί ανησυχίες. Μπορεί η συμφιλιωτική προσέγγιση που ακολουθεί η κυβέρνηση Meloni έναντι της Ε.Ε. να επιτρέπει στις εξελίξεις αυτές να μην τραβούν και τόσο την προσοχή, όμως το έλλειμμα του 2023 ήταν πολύ υψηλότερο από ό,τι αναμενόταν (στο 7,2% του ΑΕΠ), ενώ η δυναμική του χρέους είναι άσχημη. Με δεδομένο ότι η Ιταλία λειτουργεί με τον «ζουρλομανδύα» της νομισματικής ένωσης, θα ήταν αξιοσημείωτο εάν καταφέρει να μην δεχθεί ποτέ τα πυρά των αγορών, καταλήγει η Capital Economics.