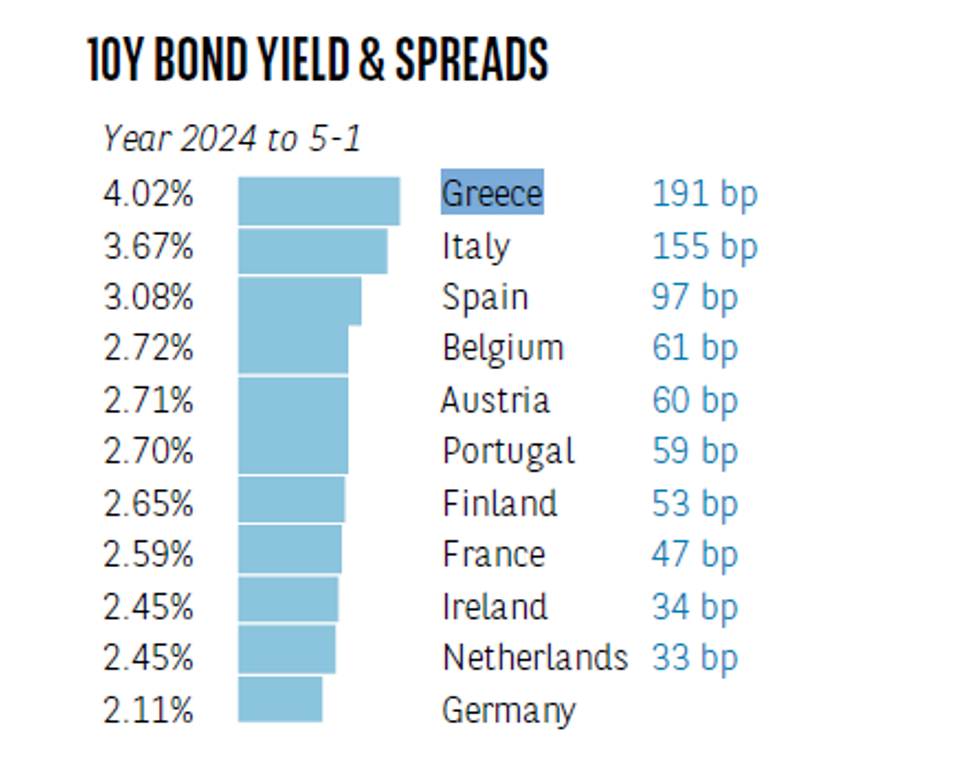

Μια πιο απαισιόδοξη εκτίμηση για την πορεία του κόστους δανεισμού της Ελλάδας εξέφρασε η γαλλική τράπεζα BNP Paribas.

Εκτιμά ότι το 2024 θα κινηθεί κοντά στο 4%, με το spread έναντι των γερμανικών ομολόγων να είναι πέριξ των 190 μονάδων βάσης, χωρίς όμως να προχωρά σε ανάλυση για το πως κατέληξε σε αυτήν την εκτίμηση, την ώρα που σήμερα η απόδοση του ελληνικού δεκαετούς είναι μεταξύ 3,25% και 3,30%, με τη συναίνεση να είναι θετική.

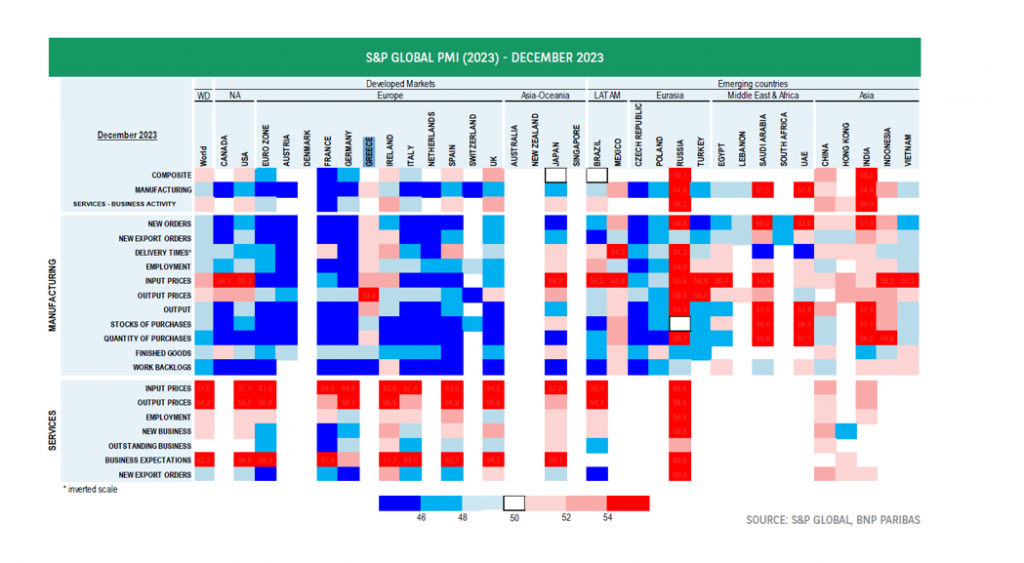

Παρόλα αυτά, η BNP Paribas, σε αντιδιαστολή με την παγκόσμια πτώση του τομέα της μεταποίησης, βάση του δείκτη PMI, αναγνωρίζει ότι ο δείκτης συνεχίζει να ανακάμπτει στην Ευρωζώνη, στην Γερμανία, στην Ελλάδα και την Ελβετία και, σε μικρότερο βαθμό, την Κίνα.

Χαμηλότερα επιτόκια της κεντρικής τράπεζας και μετά τι;

Ειδικότερα, σε ανάλυσή της για τη νομισματική πολιτική το 2024, η BNP Paribas, επισημαίνει ότι η περαιτέρω πρόοδος όσον αφορά τον αποπληθωρισμό και το περιθώριο που δημιουργεί αυτό για χαλάρωση της πολιτικής των κεντρικών τραπεζών φαίνεται να είναι οι μόνες οικονομικές «βεβαιότητες» για το 2024. Αυτό που απομένει είναι ένας κατάλογος σημαντικών ερωτημάτων που πρέπει να απαντώνται καθώς προχωρά το έτος.

Ποιος θα είναι ο ρυθμός και η έκταση των μειώσεων επιτοκίων; Υπάρχει κίνδυνος υποτίμησης του αντίκτυπου των προηγούμενων αυξήσεων επιτοκίων που πρέπει ακόμα να εκδηλωθεί; Τι γίνεται με το χρονοδιάγραμμα και την ισχύ της ανάκαμψης ως αντίδραση στον χαμηλότερο πληθωρισμό και την έναρξη της χαλάρωσης της πολιτικής; Υπάρχει μειονέκτημα στο σενάριο μιας ομαλής προσγείωσης στις ΗΠΑ; Οι απαντήσεις σε αυτά τα ερωτήματα έχουν σημασία για την πραγματική οικονομία, αλλά είναι ιδιαίτερα σημαντικές για τις χρηματοπιστωτικές αγορές και τις προσδοκίες των επιτοκίων πολιτικής.

Η συναίνεση για τα επιτόκια καταθέσεων της ΕΚΤ

Από μακροοικονομική άποψη, ένα από τα χαρακτηριστικά του 2023 ήταν η συνεχιζόμενη αυστηροποίηση της νομισματικής πολιτικής, με την Ομοσπονδιακή Τράπεζα των ΗΠΑ και την ΕΚΤ να αυξάνουν τα επιτόκια περισσότερο από το αναμενόμενο. Αυτές οι αποφάσεις, σε συνδυασμό με τη συσσώρευση στοιχείων κατά το τελευταίο μέρος του έτους για μια σαφή πτωτική τάση του πυρήνα του πληθωρισμού, άλλαξαν τις προοπτικές για τα επιτόκια για το 2024. Το 2022 ήταν η χρονιά έναρξης ενός κύκλου σύσφιξης, το 2023 είδε το τερματικό επιτόκιο και το 2024 θα πρέπει να είναι η χρονιά των περικοπών των επίσημων επιτοκίων, εκτιμά η BNP Paribas.

Στις ΗΠΑ, οι προβλέψεις Δεκεμβρίου των μελών της FOMC έδειξαν τρεις μειώσεις κατά 25 μονάδες βάσης το 2024. Το μήνυμα από την ΕΚΤ είναι πιο αδιαφανές, αν και πρόσφατα σχόλια αρκετών μελών του διοικητικού συμβουλίου υποδηλώνουν ότι η συζήτηση έχει σαφώς μετατοπιστεί από το εάν δικαιολογούνται περαιτέρω αυξήσεις σε πόσο καιρό θα πρέπει να διατηρηθούν τα επιτόκια στα σημερινά επίπεδα.

Η συναίνεση αναμένει ότι η ΕΚΤ θα αρχίσει να μειώνει τα επιτόκια τον Ιούλιο, επαναφέροντας το επιτόκιο καταθέσεων στο 3,25% έως το τέλος του έτους, σε σύγκριση με το τρέχον επίπεδο του 4,00%. Μια παρόμοια έρευνα στις ΗΠΑ αναμένει την πρώτη μείωση των επιτοκίων από τη Fed τον Ιούνιο και μια σωρευτική μείωση του επιτοκίου των ομοσπονδιακών κεφαλαίων φέτος κατά 125 μονάδες βάσης.

Είναι ασφαλές να συμπεράνουμε ότι δεν υπάρχει σχεδόν καμία ή και καθόλου συζήτηση σχετικά με το εάν τα επιτόκια πολιτικής θα μειωθούν φέτος. Περαιτέρω πρόοδος όσον αφορά τον αποπληθωρισμό θα πρέπει να δικαιολογεί μείωση των επίσημων επιτοκίων, έστω και για να αποφευχθεί διαφορετικά, τα πραγματικά επιτόκια θα αυξάνονταν προκαλώντας έτσι μια ανεπιθύμητη περαιτέρω σύσφιξη στο νομισματικό περιβάλλον, σύμφωνα με την BNP Paribas.

Η πορεία του πληθωρισμού

Οι κεντρικοί τραπεζίτες έχουν επανειλημμένα επιμείνει ότι η πολιτική τους εξαρτάται από τα δεδομένα, επομένως βασικές μεταβλητές που πρέπει να παρακολουθούνται είναι η αγορά εργασίας – ως δείκτης οικονομικής ανθεκτικότητας -, η αύξηση των μισθών, ο πληθωρισμός και οι προσδοκίες για τον πληθωρισμό. Μια δεύτερη ερώτηση επικεντρώνεται στις συνεχείς ανησυχίες ότι μέρος του αντίκτυπου των προηγούμενων αυξήσεων επιτοκίων πρέπει να εκδηλωθεί. Αυτό έχει σημασία για εταιρείες που πρέπει να αναχρηματοδοτήσουν χρέος ή για νοικοκυριά με στεγαστικά δάνεια με κυμαινόμενο επιτόκιο που αντιμετωπίζουν τις αλλαγές επιτοκίου.

Όσον αφορά τους πρώτους, βασικοί παράγοντες είναι η έκταση της αναχρηματοδότησης του χρέους, η αύξηση των τόκων και ο τρόπος με τον οποίο οι επιχειρήσεις θα αντιμετωπίσουν αυτήν την αύξηση μειώνοντας το κόστος, περιορίζοντας τις επενδύσεις ή απλώς αποδεχόμενοι μείωση των κερδών. Επιπλέον, οι πτωχεύσεις, οι οποίες είναι ήδη σε άνοδο, ενδέχεται να αυξηθούν περαιτέρω.

Ο ρόλος των στεγαστικών δανείων με κυμαινόμενο επιτόκιο εξαρτάται σε μεγάλο βαθμό από τη χώρα που αναλύεται. Στις ΗΠΑ, τα στεγαστικά δάνεια είναι συνήθως σε σταθερό επιτόκιο, ενώ στην Ευρωζώνη, υπάρχουν σημαντικές διαφορές μεταξύ των χωρών.Αν και ο μακροοικονομικός αντίκτυπος της εναπομένουσας επίδρασης των υψηλότερων επιτοκίων είναι πολύ δύσκολο να εκτιμηθεί, υπάρχει σαφής καθοδικός κίνδυνος για την ανάπτυξη και ως εκ τούτου τον πληθωρισμό. Αυτό έχει επίσης σημασία για τις χρηματοπιστωτικές αγορές και τις προσδοκίες των επιτοκίων πολιτικής.