Τις συστάσεις αγοράς για τις ελληνικές τράπεζες επιβεβαιώνει η Axia και καλεί τους επενδυτές να μην ανησυχούν για τη συμμόρφωση στα πρότυπα της Ελάχιστης Απαίτησης Ιδίων Κεφαλαίων και Επιλέξιμων Υποχρεώσεων (MREL), καθώς οι μετοχές έχουν περιθώρια ανόδου, παρά τις πιέσεις.

Οι τιμές στόχοι για τις ελληνικές τράπεζες

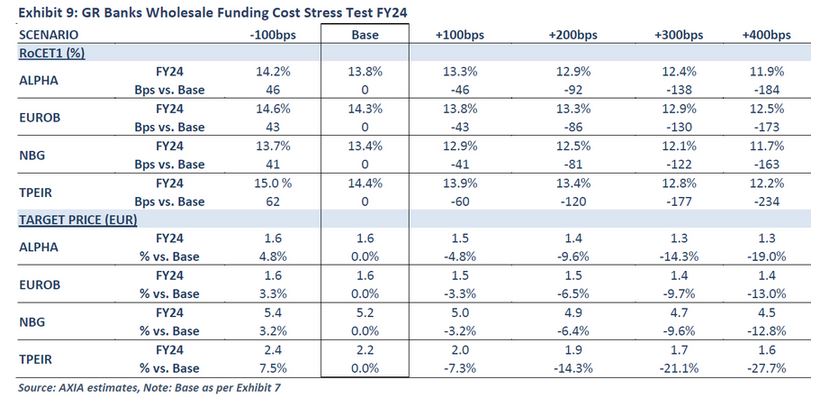

Η Axia ορίζει τιμές – στόχους στα 2,20 ευρώ για την Τράπεζα Πειραιώς με περιθώριο ανόδου 95%, στα 1,60 ευρώ για την Alpha Bank με περιθώριο ανόδου 78%, 1,60 ευρώ για τη Eurobank με περιθώριο ανόδου 77% και 5,20 ευρώ για την Εθνική Τράπεζα με περιθώριο ανόδου 55%.

Πιέσεις για τη συμμόρφωση με τα MREL

Η έκδοση MREL μειώθηκε κατά 16% σε ετήσια βάση, ενώ το μέσο κουπόνι αυξήθηκε +196 μονάδες βάσης, αύξηση η οποία αντανακλά το 40% υψηλότερο spread των κρατικών ομολόγων, με το υπόλοιπο να αποδίδεται στον κίνδυνο των τραπεζών. Επομένως, οι μελλοντικές εκδόσεις θα είναι σημαντικά πιο ακριβές για όλες τις τράπεζες της ΕΕ, συμπεριλαμβανομένων των τραπεζών της Ελλάδας.

«Οι όποιες πιέσεις ασκούνται έρχονται σε μια πολύ ατυχή στιγμή που το κόστος των εκδόσεων έχει εκτοξευθεί και είναι πολύ σημαντικό για τις ελληνικές τράπεζες, οι οποίες εξακολουθούν να χρειάζονται σημαντικά ποσά εκδόσεων για το MREL», σημειώνουν οι αναλυτές.

Η Axia αναγνωρίζει ότι το ελληνικό τραπεζικό σύστημα έχει να καλύψει σημαντική απόσταση, αν και υπάρχουν ορισμένα ελαφρυντικά, όπως η μεγαλύτερη περίοδος εφαρμογής, η μη απαίτηση μειωμένης εξασφάλισης και η εγχώρια νομοθεσία που επιτρέπει ορισμένες καταθέσεις εντός του MREL. Εκτιμά επίσης ότι το ελληνικό τραπεζικό σύστημα θα φθάσει το 27% του MREL, συμπεριλαμβανομένων των νέων εκδόσεων ύψους 9 δισ. ευρώ, μέχρι το 2025.

Διαβάστε ακόμη:

- Ο Ρώσος το φυσικό αέριο, ο Αμερικάνος το LNG, ο ΟΠΕΚ το πετρέλαιο, και η Ευρώπη… τίποτα

- Η ανελέητη σύγκρουση μεταξύ του Αντώνη Παπαδημητρίου του ιδρύματος Ωνάση και μεγαλοεφοπλιστή αναβίωσε!

- Εθνική Τράπεζα: Πώς και γιατί ένα εν δυνάμει deal τινάχτηκε εν τη γεννέσει του στον αέρα!

- Παρίσι: Ο τραγουδιστής Mikaben έπαθε ανακοπή και πέθανε πάνω στη σκηνή – Σοκάρει το βίντεο