Το εμπορικό έλλειμμα της Ελλάδας παραμένει σε υψηλά επίπεδα, προκαλώντας εύλογη ανησυχία για την εξωτερική ισορροπία της οικονομίας, σύμφωνα με νέα ανάλυση της Alpha Bank για το έλλειμμα του εμπορικού ισοζυγίου.

Παρότι οι εξαγωγές αυξάνονται, οι εισαγωγές «τρέχουν» γρηγορότερα. Γιατί συμβαίνει αυτό σε μια περίοδο υψηλής ανάπτυξης και επενδυτικής κινητικότητας; Η απάντηση βρίσκεται σε τρεις, λιγότερο εμφανείς, αλλά κρίσιμες αιτίες:

Πρώτον, η εγχώρια παραγωγή αδυνατεί να καλύψει τη ζήτηση που γεννά η αυξημένη κατανάλωση και οι επενδύσεις.

Δεύτερον, πολλά έργα του Ταμείου Ανάκαμψης στηρίζονται σε εισαγόμενο εξοπλισμό, εντείνοντας τις ανάγκες εισαγωγών.

Και τρίτον, η Ελλάδα παραμένει εξαρτημένη από το εξωτερικό για την ενέργεια – μια ακριβή εξάρτηση, ειδικά μετά την ενεργειακή κρίση.

Ακολουθεί η ανάλυση της Alpha Bank:

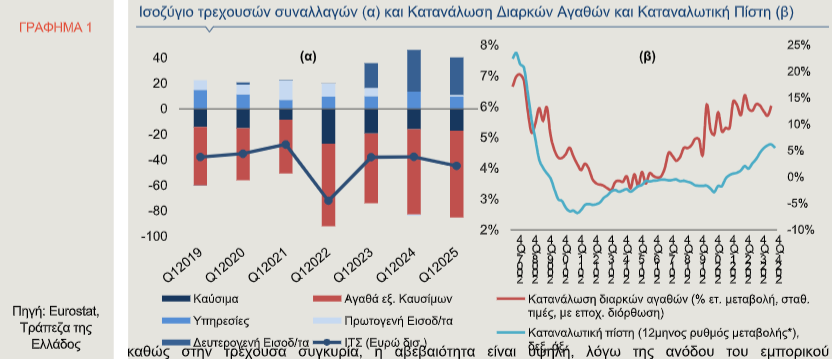

Το πρώτο τρίμηνο του 2025, το έλλειμμα του Ισοζυγίου Τρεχουσών Συναλλαγών (ΙΤΣ) αυξήθηκε κατά Ευρώ 708 εκατ., καθώς το έλλειμμα στο ισοζύγιο αγαθών διευρύνθηκε, ενώ τα πλεονάσματα στα ισοζύγια υπηρεσιών και δευτερογενών εισοδημάτων μειώθηκαν σε σύγκριση με το αντίστοιχο τρίμηνο του 2024 (Γράφημα 1α). Αναμένεται δε, σύμφωνα με τα στοιχεία της ΕΕ-27 να παραμείνει το 2025 εν συνόλω στο 6,4% του ΑΕΠ και να αποκλιμακωθεί οριακά σε 6,3% του ΑΕΠ το 2026. Το εμπορικό έλλειμμα στο οποίο οφείλεται πρωτίστως το έλλειμμα του ΙΤΣ αυξήθηκε σημαντικά το 2022 και έκτοτε παραμένει συγκριτικά υψηλό, εξαιτίας της αξιοσημείωτης ανόδου των εισαγωγών, παρά το γεγονός ότι και οι ελληνικές εξαγωγές έχουν αυξηθεί, αλλά με βραδύτερο ρυθμό.

Είναι σημαντικό να κατανοήσουμε τους βασικούς παράγοντες που ευθύνονται για τη διεύρυνση του εμπορικού μας ελλείμματος. Πρόκειται αποκλειστικά για ένα αποτέλεσμα ισχυρής εγχώριας ενεργού ζήτησης, με τις εισαγωγές μας να αυξάνουν ταχύτερα από τις εξαγωγές καθώς αναπτυσσόμαστε ταχύτερα από τους κύριους εμπορικούς μας εταίρους, τους Ευρωπαίους; Μήπως πέραν από τις αυξημένες εισαγωγές καταναλωτικών αγαθών, το φαινόμενο συνδέεται και με τις εισαγωγές κεφαλαιουχικού εξοπλισμού στο πλαίσιο των έργων του Ταμείου Ανάκαμψης και την υλοποίηση άμεσων ξένων επενδύσεων ή μήπως αντανακλά μία υποχώρηση της ανταγωνιστικότητας των ελληνικών προϊόντων στο στίβο του διεθνούς ανταγωνισμού για λόγους κόστους παραγωγής ή ποιότητας;

Στο παρόν Δελτίο αναλύουμε την πορεία του εμπορικού ισοζυγίου της Ελλάδας και τους λόγους για τη διεύρυνση αυτού την τελευταία τριετία και επιχειρούμε να εξετάσουμε συστηματικά τα ανωτέρω ερωτήματα καθώς στην τρέχουσα συγκυρία, η αβεβαιότητα είναι υψηλή, λόγω της ανόδου του εμπορικού προστατευτισμού σε παγκόσμιο επίπεδο, των γεωπολιτικών εντάσεων, αλλά και των σχετικά ασθενικών ρυθμών οικονομικής μεγέθυνσης των σημαντικών εμπορικών εταίρων της χώρας στην ΕΕ-27.

Είναι βέβαιο πως η υλοποίηση επενδύσεων στο πλαίσιο της απορρόφησης των πόρων του Ταμείου Ανάκαμψης προϋποθέτει την πραγματοποίηση εισαγωγών κεφαλαιουχικού εξοπλισμού, ενώ οι ισχυροί ρυθμοί οικονομικής μεγέθυνσης της χώρας και οι υψηλές επιδόσεις του τουρισμού συνεπάγονται αυξημένες ανάγκες για καταναλωτικά αγαθά. Από την άλλη πλευρά, η διατήρηση και ενίσχυση της ανταγωνιστικότητας της ελληνικής οικονομίας είναι κρίσιμη, προκειμένου οι ελληνικές εξαγωγές να διατηρήσουν τη δυναμική τους και επακόλουθα να εξομαλυνθεί το έλλειμμα του εξωτερικού τομέα της χώρας στο μεσοπρόθεσμο ορίζοντα.

Ενεργειακό κόστος

Οι εισαγωγές αγαθών διαμορφώθηκαν κατά μέσο όρο την τριετία 2022-2024 σε Ευρώ 87 δισ. (τρέχουσες τιμές), έναντι περίπου Ευρώ 50 δισ. την περίοδο 2010-2021. Δεδομένου ότι η Ελλάδα είναι καθαρός εισαγωγέας ενέργειας, η άνοδος της αξίας των εισαγωγών αγαθών οφείλεται, πρωτίστως στις τιμές της ενέργειας, οι οποίες αυξήθηκαν απότομα μετά το ξέσπασμα του πολέμου στην Ουκρανία. Παρά το γεγονός ότι το ενεργειακό κόστος έχει αποκλιμακωθεί (2023: -13,4%, 2024: -1,4%, 5μ 2025: -0,4%), παραμένει υψηλότερο σε σύγκριση με τα προ της ενεργειακής κρίσης επίπεδα.

Ισχυρότερη Εγχώρια οικονομική μεγέθυνση έναντι των εμπορικών εταίρων

Παράλληλα, η χώρα βρίσκεται σε φάση οικονομικής μεγέθυνσης και μάλιστα με ρυθμούς υψηλότερους των κύριων εμπορικών εταίρων της. Το πρώτο τρίμηνο του 2025 το πραγματικό ΑΕΠ της Ελλάδαςii αυξήθηκε κατά 2,2%, έναντι 1,6% κατά μέσο όρο στην Ευρωπαϊκή Ένωση (ΕΕ-27), με την άνοδο αυτή να προέρχεται πρωτίστως από την ιδιωτική κατανάλωση (+1,9%). Επιπρόσθετα, οι επενδύσεις κινούνται ανοδικά τα τελευταία χρόνια, αυξάνοντας σταδιακά το ποσοστό τους περί του 15%, από 12% κατά μέσο όρο κατά τη διάρκεια της οικονομικής κρίσης. Το πρώτο τρίμηνο του έτους, αν και οι συνολικές επενδύσεις μειώθηκαν σε ετήσια βάση κατά 3,2%, η κατηγορία μηχανολογικός και τεχνολογικός εξοπλισμός κατέγραψε ετήσια άνοδο ύψους 1,7%. Οι επενδύσεις υποστηρίζονται, μεταξύ άλλων, από τη σταδιακή υλοποίηση του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας. Σημειώνεται ότι μέχρι τον Μάιο του 2025, η Ελλάδα έχει λάβει Ευρώ 21,3 δισ., δηλαδή 59% του συνολικού προϋπολογισμού. Επιπρόσθετα, σε ό,τι αφορά στο δανειακό σκέλος του προγράμματος, έως τον Απρίλιο είχαν υπογραφεί 435 δανειακές συμβάσεις συνολικού προϋπολογισμού Ευρώ 16,15 δισ., με το μεγαλύτερο μέρος αυτών να αφορά έργα σε ανανεώσιμες πηγές ενέργειας και ενεργειακή αναβάθμιση (47%) και ψηφιακό μετασχηματισμό (22%).

Τα ανωτέρω από κοινού συνεπάγονται αυξημένες εισαγωγές τόσο καταναλωτικών, όσο και κεφαλαιουχικών προϊόντων, καθώς η εγχώρια παραγωγή (π.χ. διαρκών αγαθών και μηχανημάτων) δεν επαρκεί για να καλύψει την εγχώρια ζήτηση. Αυτό αποτυπώνεται ενδεικτικά στην ανοδική πορεία που ακολουθεί η κατανάλωση διαρκών αγαθών, η οποία υποστηρίζεται αφενός από την αύξηση του διαθέσιμου εισοδήματος, αφετέρου από την καταναλωτική πίστη, της οποίας ο δωδεκάμηνος ρυθμός μεταβολής επέστρεψε σε θετικό έδαφος από το 2022 και μετά (Γράφημα 1β).

Άνοδος Εξαγωγών και διατήρηση ανταγωνιστικότητας κόστους

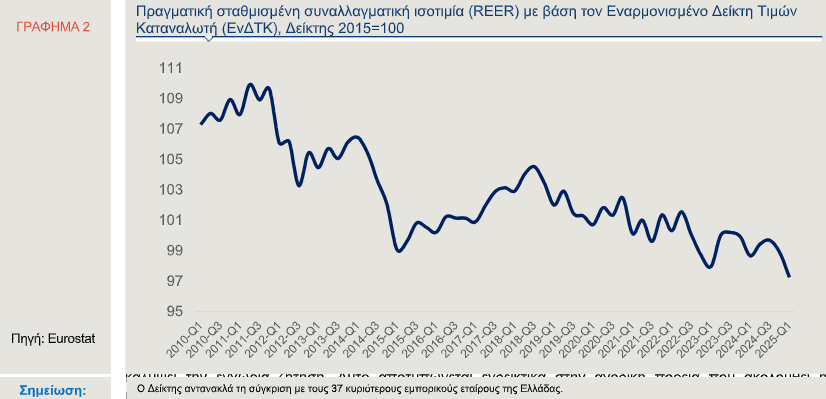

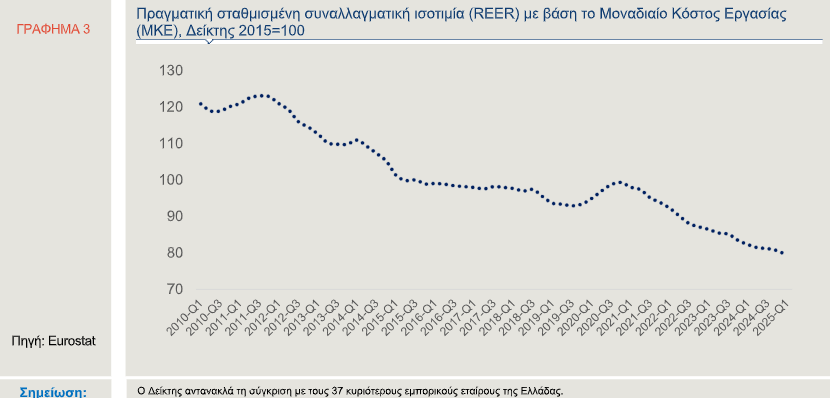

Παράλληλα και οι εξαγωγές αγαθών, από το 2022 και έπειτα, έχουν διαμορφωθεί σε σημαντικά υψηλότερο επίπεδο σε σύγκριση με την προηγούμενη δεκαετία (Ευρώ 51 δισ., από Ευρώ 28 δισ. κατά μέσο όρο, την περίοδο 2010-2021, σε τρέχουσες τιμές), γεγονός που οφείλεται, μεταξύ άλλων, στην ανταγωνιστικότητα των ελληνικών προϊόντων. Στα Γραφήματα 2 και 3 απεικονίζονται οι δείκτες σταθμισμένης συναλλαγματικής ισοτιμίας (Real Effective Exchange Rate-REERiii) της Ελλάδας ως προς το διεθνές εμπόριο, σε πραγματικούς όρους, με βάση: (i) τον εναρμονισμένο δείκτη τιμών καταναλωτή (ΕνΔΤΚ) και (ii) το μοναδιαίο κόστος εργασίας (ΜΚΕiv). Ο δείκτης REER αντανακλά τις σχετικές τιμές ή κόστος εργασίας σε μία χώρα, ως προς τις σχετικές τιμές των εμπορικών εταίρων της. Ως εκ τούτου, το γεγονός ότι η τροχιά που ακολουθούν και οι δύο δείκτες της Ελλάδας από το 2010 μέχρι σήμερα είναι έντονα καθοδική, συνεπάγεται βελτίωση της ανταγωνιστικότητας της χώρας. Το τελευταίο είναι ακόμα πιο έντονο στην περίπτωση του δείκτη REER με βάση το MKE, ο οποίος στην εν λόγω περίοδο έχει σημειώσει σωρευτική πτώση 32%. Η υποχώρηση των δύο δεικτών κατά τη διάρκεια της οικονομικής ύφεσης ήταν αποτέλεσμα, σε σημαντικό βαθμό, της πολιτικής εσωτερικής υποτίμησης, η οποία εφαρμόστηκε στο πλαίσιο των προγραμμάτων οικονομικής προσαρμογής και οδήγησε στη συρρίκνωση του κόστους εργασίας, αλλά και της χαμηλής ζήτησης. Το πρώτο τρίμηνο του 2025 οι δείκτες συναλλαγματικής ισοτιμίας της Ελλάδας μειώθηκαν κατά 1,4% με βάση τον ΕνΔΤΚ και 3,5% με βάση το ΜΚΕ, αντίστοιχα, γεγονός που συνεπάγεται περαιτέρω βελτίωση της ανταγωνιστικότητας της χώρας.

Αβεβαιότητα εμπορικών πολιτικών

Σύμφωνα με την Τράπεζα της Ελλάδος (Έκθεση Διοικητή 2024, Απρίλιος 2025), οι συναλλαγματικές ισοτιμίες ενδέχεται να αντιμετωπίσουν αυξημένη μεταβλητότητα το τρέχον έτος εξαιτίας της αβεβαιότητας που δημιουργούν οι πολιτικές εμπορικού προστατευτισμού σε παγκόσμιο επίπεδο και οι οποίες μπορεί να έχουν επιπτώσεις στις σχετικές τιμές, σύμφωνα με την ελαστικότητα της ζήτησης για εισαγωγές βασικών υλών και ενδιάμεσων αγαθών. Οι επιπτώσεις αυτές εκτιμάται ότι θα είναι πιο σημαντικές για χώρες όπως η Ελλάδα με υψηλή εξάρτηση από εισαγωγές σε καταναλωτικά και ενδιάμεσα αγαθά, καθώς οι δυνατότητες υποκατάστασης αυτών είναι σχετικά περιορισμένες. Σε ότι αφορά στην ανταγωνιστικότητα της ελληνικής οικονομίας με βάση το μοναδιαίο κόστος εργασίας προβλέπεται ότι θα διατηρηθεί, καθώς το κόστος εργασίας εκτιμάται ότι θα αυξηθεί περισσότερο στους σημαντικότερους εμπορικούς εταίρους της χώρας.