Παρά την παγκόσμια κυριαρχία της ελληνικής ναυτιλίας, οι μετοχές πολλών ελληνικών ναυτιλιακών εταιρειών που είναι εισηγμένες στη Wall Street παραμένουν έντονα υποτιμημένες. Οι εφοπλιστικές επιχειρήσεις των Ελλήνων καταγράφουν κέρδη, επεκτείνουν στόλους, επενδύουν στρατηγικά – και παρ’ όλα αυτά, το Χρηματιστήριο τις αποτιμά σαν να είναι σε κρίση. Το φαινόμενο αυτό δεν είναι καινούργιο, όμως σήμερα –με τις αποτιμήσεις να αγγίζουν ιστορικά χαμηλά και την απόδοση κεφαλαίων να παραμένει υψηλή– ξαναέρχεται στο προσκήνιο για όσους επενδυτές αναζητούν αξία.

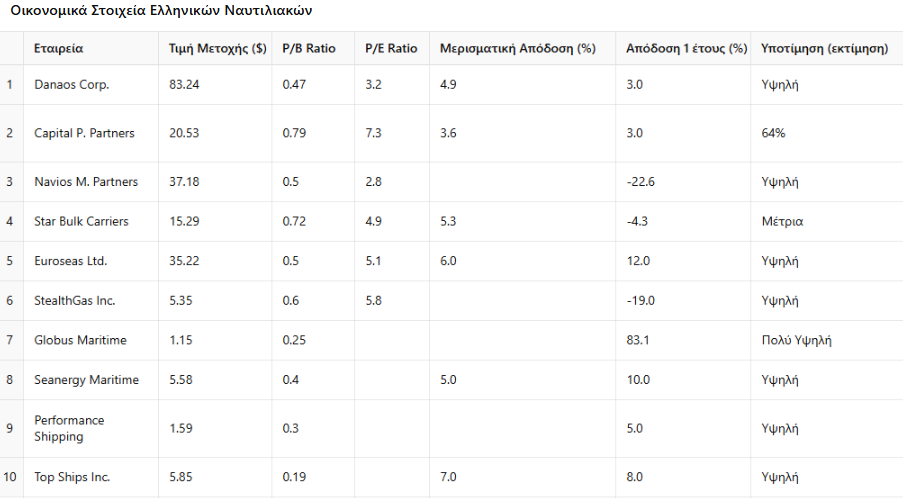

Στην κορυφή των πιο χαρακτηριστικών περιπτώσεων υποτίμησης βρίσκεται η Danaos Corporation. Η εισηγμένη στο NYSE εταιρεία, με στόλο που ειδικεύεται στα containerships, διαθέτει εξαιρετικά θεμελιώδη στοιχεία, με υψηλό περιθώριο λειτουργικού κέρδους και σταθερά ναύλα μέσω μακροχρόνιων συμβολαίων. Κι όμως, η μετοχή της διαπραγματεύεται με P/B ratio κάτω από 0.5, δηλαδή η αγορά την αποτιμά στο μισό της καθαρής λογιστικής της αξίας.

Παρόμοια εικόνα παρουσιάζει και η Capital Product Partners L.P., η οποία πρόσφατα μετονομάστηκε σε Capital Clean Energy Carriers Corp. (CCEC), σηματοδοτώντας τη στροφή της προς τις μεταφορές υγροποιημένου φυσικού αερίου (LNG) και άλλων καθαρών ενεργειακών φορτίων. Η εταιρεία έχει επενδύσει εκατοντάδες εκατομμύρια δολάρια για την ανανέωση και επέκταση του στόλου της, ωστόσο η μετοχή της συνεχίζει να διαπραγματεύεται με σημαντική έκπτωση. Σύμφωνα με αναλυτικά μοντέλα αποτίμησης, η εσωτερική της αξία αγγίζει τα 47 δολάρια, σχεδόν τριπλάσια από την τρέχουσα τιμή των περίπου 20.

Άλλες εταιρείες που ακολουθούν το ίδιο μοτίβο είναι η Navios Maritime Partners της Αγγελικής Φράγκου, η οποία εμφανίζει σταθερές ταμειακές ροές και ποικιλία στόλου, αλλά παραμένει υποτιμημένη. Η Euroseas, με ειδίκευση στα μικρότερα containerships, καταγράφει κερδοφορία αλλά η αξία της στο ταμπλό δεν το αντικατοπτρίζει. Η περίπτωση της Globus Maritime είναι ενδεικτική του φαινομένου: παρά τη μικρή της κεφαλαιοποίηση, η μετοχή της διαπραγματεύεται με P/B ratio μόλις 0.25 – δηλαδή στο ένα τέταρτο της καθαρής της αξίας.

Το φαινόμενο της υποτίμησης των ελληνικών ναυτιλιακών δεν είναι τυχαίο. Πηγάζει κυρίως από την κυκλικότητα του κλάδου, που κάνει τους επενδυτές ιδιαίτερα επιφυλακτικούς. Η ναυτιλία είναι εξαρτημένη από διεθνείς ναύλους, γεωπολιτικές εξελίξεις και τη ζήτηση σε βασικά εμπορεύματα.

Ένας ακόμα λόγος είναι η περιορισμένη προβολή που έχουν πολλές από αυτές τις εταιρείες. Ενώ πρόκειται για επιχειρήσεις με σταθερή απόδοση και επενδυτικά πλάνα, σπανίως καλύπτονται εκτενώς από μεγάλα funds ή χρηματοοικονομικά μέσα στις ΗΠΑ. Επιπλέον, κάποιες από αυτές φέρουν “πληγές” από το παρελθόν – όπως διαδοχικά reverse splits ή αδύναμη εμπορευσιμότητα – που τις καθιστούν λιγότερο ελκυστικές για θεσμικούς επενδυτές.

Ωστόσο, η εικόνα που προκύπτει από τα θεμελιώδη δεν αφήνει πολλά περιθώρια αμφισβήτησης. Με δείκτες αποτίμησης που υποδεικνύουν σοβαρή υποτίμηση – σε πολλές περιπτώσεις κάτω και από το μισό της εσωτερικής αξίας – και μερισματικές αποδόσεις που ξεπερνούν το 5%, οι ελληνικές ναυτιλιακές ενδέχεται να προσφέρουν μία από τις λίγες πραγματικές ευκαιρίες αξίας στις σημερινές αγορές.

Το αν η αγορά θα τις αναγνωρίσει, παραμένει αβέβαιο. Αλλά για τους υπομονετικούς επενδυτές που κατανοούν τον κύκλο της ναυτιλίας και δεν φοβούνται τις διακυμάνσεις, η στιγμή ίσως είναι κατάλληλη για να “επιβιβαστούν” στην ελληνική ναυτιλιακή μετοχική αξία.

Danaos Corporation (DAC)

-

Τιμή μετοχής: $83.24

-

Κεφαλαιοποίηση: ~$1.55 δισ.

-

P/B ratio: 0.47

-

P/E ratio: ~3.2

-

Καθαρά κέρδη (TTM): ~$480 εκατ.

-

Μερισματική απόδοση: 4.9%

Η Danaos αποτελεί μία από τις πιο ισχυρές εταιρείες στον κλάδο των containerships. Διαχειρίζεται στόλο με περισσότερα από 70 πλοία και έχει εξασφαλισμένα έσοδα μέσω μακροχρόνιων συμβολαίων. Παρ’ όλα αυτά, η μετοχή της αποτιμάται περίπου στο μισό της λογιστικής της αξίας, γεγονός που την κατατάσσει ψηλά στις ευκαιρίες του κλάδου.

Capital Product Partners L.P. (CPLP) / Capital Clean Energy Carriers Corp. (CCEC)

-

Τιμή μετοχής: $20.53

-

Κεφαλαιοποίηση: ~$930 εκατ.

-

P/B ratio: 0.79

-

Εκτιμώμενη εσωτερική αξία: $47

-

Μερισματική απόδοση: 3.6%

Η εταιρεία του Βαγγέλη Μαρινάκη έχει στραφεί στρατηγικά στις καθαρές μορφές ενέργειας, επενδύοντας πάνω από $750 εκατ. σε νέους LNG carriers. Η μετοχή της είναι υποτιμημένη κατά περίπου 64% σε σχέση με την εσωτερική της αξία, σύμφωνα με ανεξάρτητες αποτιμήσεις.

Navios Maritime Partners (NMM)

-

Τιμή μετοχής: $37.18

-

P/B ratio: 0.5

-

Καθαρά κέρδη (TTM): ~$670 εκατ.

-

P/E ratio: ~2.8

-

Απόδοση 1 έτους: -22.6%

Η εταιρεία της Αγγελικής Φράγκου διαχειρίζεται έναν μεγάλο και διαφοροποιημένο στόλο bulk και containerships. Παρά τα υψηλά της κέρδη, η μετοχή έχει καταγράψει πτώση τον τελευταίο χρόνο, προσφέροντας σημαντική έκπτωση για value investors.

Star Bulk Carriers Corp. (SBLK)

-

Τιμή μετοχής: $15.29

-

P/B ratio: 0.72

-

P/E ratio: ~4.9

-

Μερισματική απόδοση: 5.3%

Η Star Bulk, με έδρα την Αθήνα, είναι μία από τις μεγαλύτερες εταιρείες ξηρού φορτίου στον κόσμο. Παρά την καλή χρηματοοικονομική της θέση και την ισχυρή μερισματική πολιτική, παραμένει σχετικά φθηνή.

Euroseas Ltd. (ESEA)

-

Τιμή μετοχής: $35.22

-

P/B ratio: 0.5

-

Μερισματική απόδοση: ~6%

-

Καθαρά κέρδη (TTM): ~$80 εκατ.

Η Euroseas εστιάζει σε feeder containerships, με στρατηγική στόχευση στις περιφερειακές αγορές. Διατηρεί μικρό αλλά αποτελεσματικό στόλο και εμφανίζει συνεχή κερδοφορία, χωρίς να έχει αποτιμηθεί αναλόγως.

StealthGas Inc. (GASS)

-

Τιμή μετοχής: $5.35

-

P/B ratio: 0.6

-

Στόλος: ~30 πλοία LPG

-

Απόδοση 1 έτους: -19%

Η StealthGas, με ειδίκευση στα πλοία μεταφοράς υγραερίου, παραμένει μία από τις πιο σταθερές εταιρείες μικρομεσαίου μεγέθους, με ελάχιστο χρέος και θετικές ταμειακές ροές.

Globus Maritime Ltd. (GLBS)

-

Τιμή μετοχής: $1.15

-

P/B ratio: 0.25

-

Κεφαλαιοποίηση: ~$44.5 εκατ.

-

Απόδοση 1 έτους: +83%

Παρότι μικρή, η Globus παρουσιάζει εξαιρετικά θετικά οικονομικά στοιχεία. Η μετοχή της παραμένει σοβαρά υποτιμημένη, ακόμα και μετά την έντονη άνοδο του 2024.

Seanergy Maritime Holdings (SHIP)

-

Τιμή μετοχής: $5.58

-

P/B ratio: 0.4

-

Μερισματική απόδοση: >5%

Η Seanergy ειδικεύεται στα capesize πλοία και έχει καταφέρει να διατηρεί σταθερή απόδοση σε δύσκολες αγορές, παραμένοντας υποτιμημένη από την αγορά.

Performance Shipping Inc. (PSHG)

-

Τιμή μετοχής: $1.59

-

P/B ratio: 0.3

-

Στόλος: 5 δεξαμενόπλοια

-

Απόδοση 1 έτους: +5%

Η εταιρεία, με περιορισμένο στόλο, έχει χαμηλή αποτίμηση αλλά σταθερή λειτουργική εικόνα και κερδοφορία σε ανοδικό περιβάλλον για τα tankers.

Top Ships Inc. (TOPS)

-

Τιμή μετοχής: $5.85

-

P/B ratio: 0.19

-

Κεφαλαιοποίηση: ~$60 εκατ.

-

Μερισματική απόδοση: ~7%

Η μετοχή της Top Ships εμφανίζεται ως μία από τις πιο υποτιμημένες του κλάδου. Αν και η εταιρεία έχει ιστορικό volatility, τα θεμελιώδη της εμφανίζουν βελτίωση.

Διαβάστε ακόμη:

- Σπάνια έργα και «βαριές» υπογραφές στο Greek Sale του οίκου Bonhams

- Μήνας road shows, Γενικών Συνελεύσεων και μερισμάτων για τις τράπεζες

- Διπλό crash test για την ελληνική οικονομία: Fitch και Scope αξιολογούν την πρόοδο του 2025

- Προσωπικός Αριθμός: ΑΦΜ, ΑΜΚΑ, ταυτότητα, όλα σε ένα – Πότε έρχεται, πώς θα τον αποκτήσουμε