Στο επίκεντρο έρχεται η αγορά ομολόγων, καθώς σύμφωνα με τις εκτιμήσεις ορισμένων από τις μεγαλύτερες τράπεζες της Wall Street, καθίσταται εκ νέου ελκυστική.

Η αγορά έλαβε μια αρχική ώθηση μετά την απογοητευτική επίδοση του προέδρου Τζο Μπάιντεν στο ντιμπέιτ της 27ης Ιουνίου που φάνηκε να διευκολύνει την πορεία του Ντόναλντ Τραμπ προς τη νίκη στις επερχόμενες εκλογές.

Στον απόηχο του ντιμπέιτ, οι στρατηγικοί αναλυτές σε τράπεζες όπως Citigroup Inc., JPMorgan Chase & Co. και Morgan Stanley προώθησαν το λεγόμενο Trump trade. Η εκτίμησή τους είναι ότι οι πολιτικές του Ρεπουμπλικανού υποψηφίου για τους δασμούς, τη μετανάστευση και τα ελλείμματα θα οδηγήσουν τους επενδυτές να αναζητήσουν υψηλότερες αποδόσεις για τα κρατικά ομόλογα μεγαλύτερης διάρκειας.

Το επόμενο σκέλος της διαπραγμάτευσης έλαβε χώρα όταν οι νέες ενδείξεις για την εξασθένηση της αγοράς εργασίας ενίσχυσαν τις προσδοκίες ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ θα μειώσει τα επιτόκια φέτος, προκαλώντας απότομη πτώση των αποδόσεων βραχυπρόθεσμων τίτλων.

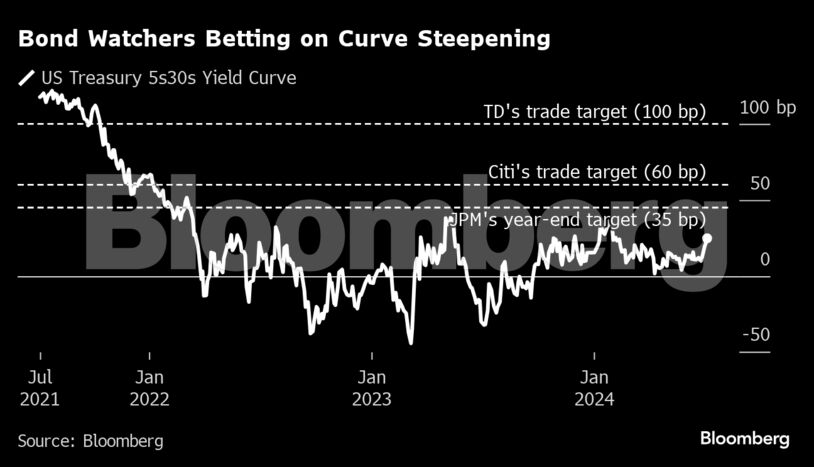

Ένα στενά παρακολουθούμενο μέτρο της καμπύλης αποδόσεων – το χάσμα μεταξύ των αποδόσεων των ομολόγων 5 και 30 ετών – έφτασε στο μεγαλύτερο από τον Φεβρουάριο μετά τη δημοσίευση των στοιχείων της αγοράς εργασίας.

Η χαλάρωση από την κεντρική τράπεζα θεωρείται ως ο κύριος κινητήριος μοχλός του στοιχήματος για την απότομη άνοδο της καμπύλης, γεγονός που αυξάνει την εστίαση στις επικαιροποιημένες μετρήσεις του πληθωρισμού. Οι τιμές καταναλωτή πιθανότατα αυξήθηκαν με τον βραδύτερο ετήσιο ρυθμό από τον Ιανουάριο, σύμφωνα με έρευνα του Bloomberg.

Η συναλλαγή αυτή ήταν η αγαπημένη της αγοράς και στις αρχές του έτους, καθώς οι επενδυτές εισήλθαν στο 2024 στοιχηματίζοντας σε μια σειρά μειώσεων των επιτοκίων της Fed. Αντ’ αυτού, μια ανθεκτική οικονομία και ένας κολλώδης πληθωρισμός «εκτροχίασαν» τα στοιχήματα για χαλάρωση.

Στις 27 Ιουνίου, η διαφορά μεταξύ των αποδόσεων των 5ετών και των 30ετών ομολόγων ήταν περίπου 5 μονάδες βάσης μικρότερη σε σχέση με το τέλος του περασμένου έτους, καταρρίπτοντας το πρωταρχικό αφήγημα αυτό.

Αν και οι πολιτικές εξελίξεις δρομολόγησαν την ανάκαμψη του αφηγήματος αυτού, μια πιο βιώσιμη ανάπτυξη απαιτεί την επιθετική μείωση εκ μέρους της Fed. Αυτό θα ωθούσε τις βραχυπρόθεσμες αποδόσεις προς τα κάτω, περισσότερο από εκείνες των μεγαλύτερων διαρκειών, παράγοντας αυτό που οι επενδυτές αποκαλούν κίνηση που θα οδηγούσε σε «bullish» στροφή της καμπύλης.

Σύμφωνα με τους στρατηγικούς αναλυτές Άιρα Τζέρζι και Κρίστοφερ Κέιν, «αν και η πτωτική αλλαγή της καμπύλης αποδόσεων των κρατικών ομολόγων μπορεί να συνεχιστεί βραχυπρόθεσμα, πιστεύουμε ότι η πρόσφατη αλλαγή της μπορεί σύντομα να αλλάξει σε θετικό πρόσημο μόλις η Fed ξεκινήσει τον κύκλο μείωσης των επιτοκίων της. Αν και υπάρχουν περίοδοι κατά τις οποίες η καμπύλη αποδόσεων είναι bullish ή bearish, οι μεγάλες κινήσεις της καμπύλης σχετίζονται με τον τρόπο με τον οποίο κινείται το μπροστινό άκρο, γεγονός που υποδηλώνει ότι η πολιτική της Ομοσπονδιακής Τράπεζας είναι το κλειδί για την κατεύθυνση της καμπύλης αποδόσεων».

Παρ’ όλα αυτά, υπάρχουν λίγες ενδείξεις ότι η οικονομία εξασθενεί σε βαθμό που θα προκαλούσε μια επικείμενη διάσωση από τη Fed. Ακόμα και οι υπεύθυνοι χάραξης πολιτικής δεν είναι αρκετά σίγουροι ότι ο πληθωρισμός ψύχεται επαρκώς.

«Όταν εξετάζουμε τα πρόσφατα στοιχεία για τις θέσεις εργασίας και τον πληθωρισμό, δεν αναμένουμε πολλές περικοπές σε αυτόν τον κύκλο», δήλωσε ο Μπέιλορ Λάνκαστερ-Σάμουελ, επικεφαλής επενδύσεων στην Amerant Investments Inc. «Υπάρχει σίγουρα ο κίνδυνος ότι η Fed θα συνεχίσει να διατηρεί τα επιτόκια σε περιοριστικό επίπεδο μέχρι το 2025. Οπότε υπάρχει κίνδυνος να μην έχουμε αυτή την επιθετική απότομη bullish αύξηση σύντομα», συμπλήρωσε.

Οι στρατηγικοί αναλυτές της Goldman Sachs Group Inc. είναι επίσης επιφυλακτικοί απέναντι στις εκτιμήσεις αυτές. Αναμένουν ότι η διαφορά μεταξύ των 5ετών και 30ετών ομολόγων θα παραμείνει ουσιαστικά αμετάβλητη το δ’ τρίμηνο από τα τρέχοντα επίπεδα.

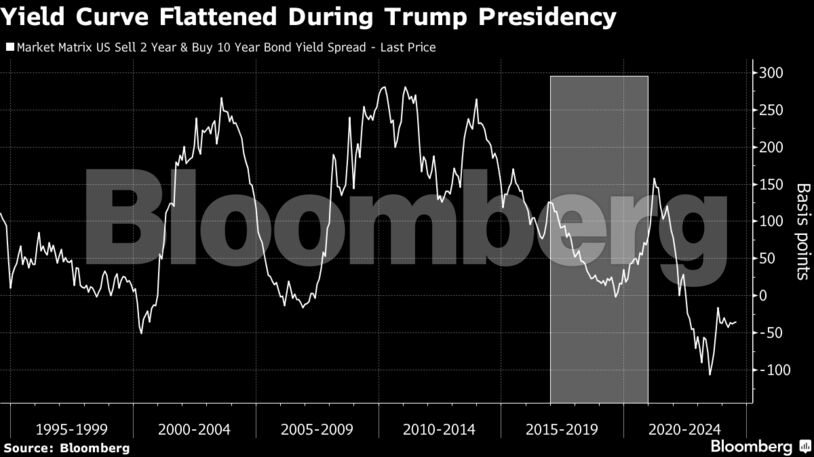

Ο στρατηγικός αναλυτής Μπιλ Ζου επισημαίνει ότι όταν ο Τραμπ ξεκίνησε τον εμπορικό πόλεμο με την Κίνα κατά τη διάρκεια της προεδρίας του, οι αποδόσεις μειώθηκαν και η καμπύλη επιπεδοποιήθηκε, καθώς οι δασμοί επιβάρυναν την παραγωγικότητα και την ανάπτυξη.

Επιπλέον, η σχετικά μικρή διαφορά στις προοπτικές για τα ελλείμματα των ΗΠΑ βάσει των πολιτικών των δύο υποψηφίων υποδηλώνει ότι οποιαδήποτε ανατιμολόγηση των αποδόσεων με βάση το εκλογικό αποτέλεσμα θα πρέπει να είναι «στην καλύτερη περίπτωση μέτρια», δήλωσε.

Στο άλλο άκρο του φάσματος, οι στρατηγικοί αναλυτές της TD Securities προβλέπουν ότι η διαφορά μεταξύ των αποδόσεων 5ετών και 30ετών ομολόγων θα τετραπλασιαστεί σε σχέση με σήμερα, στις 100 μονάδες βάσης. Οι περικοπές της Fed αποτελούν αναπόσπαστο κομμάτι αυτής της προσέγγισης, την οποία η εταιρεία διατηρεί από πέρυσι.

Ο Γκρεγκ Γουιλένσκι, επικεφαλής του τμήματος σταθερού εισοδήματος των ΗΠΑ της Janus Henderson Investors, δήλωσε ότι είναι «μετριοπαθώς» τοποθετημένος για μια πιο απότομη καμπύλη, καθώς είναι υπερεπενδεδυμένος στο πενταετές τμήμα της καμπύλης και υποεπενδεδυμένος στις μεγαλύτερες διάρκειες. Η κατάσταση της οικονομίας θα αποτελέσει το κύριο έναυσμα για την επενδυτική του στρατηγική, παρά η πολιτική, όπως υποστήριξε.