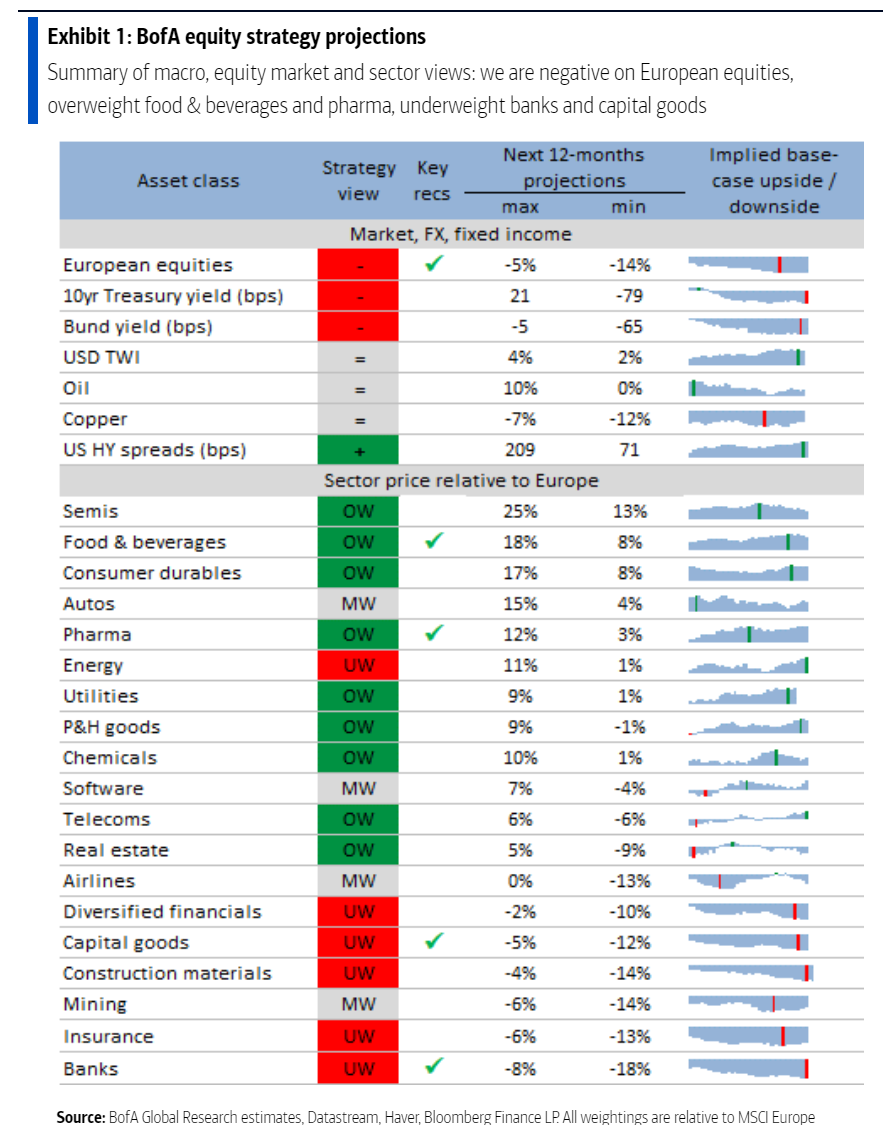

Η αμερικανική επενδυτική BofA και οι στρατηγικοί αναλυτές της παραμένουν αρνητικοί στις ευρωπαϊκές μετοχές και υποεπενδεδυμένοι στους κυκλικούς έναντι των αμυντικών μετοχικών κλάδων.

«Παραμένουμε αρνητικοί στις ευρωπαϊκές μετοχές. Η ανάπτυξη στις ΗΠΑ παραμένει ισχυρή, αλλά έχει σημειωθεί αξιοσημείωτη εξασθένηση της δυναμικής της αγοράς εργασίας, όπως αντικατοπτρίζεται στην αύξηση του ποσοστού ανεργίας στις ΗΠΑ και στην επιβράδυνση της αύξησης των θέσεων εργασίας. Αναμένουμε ότι αυτή η αποδυνάμωση της αγοράς εργασίας θα γίνει πιο έντονη ως αντίδραση στις καθυστερημένες επιπτώσεις της αυστηρής νομισματικής πολιτικής, με μια ασθενέστερη αγορά εργασίας να αρχίζει να επιβαρύνει τη συνολική δυναμική της ανάπτυξης των ΗΠΑ. Αυτό θα ήταν συνεπές με μια περαιτέρω άνοδο του ευρωπαϊκού ποσοστού αναμενόμενης απόδοσης των μετοχών (Equity Risk Premium – ERP), καθώς και με πτωτικές τάσεις για τις προσδοκίες για τα κέρδη ανά μετοχή (EPS). Βλέπουμε 15% πτωτική τάση για τον Stoxx 600 μέχρι το δεύτερο τρίμηνο του επόμενου έτους. Οι μακροοικονομικές υποθέσεις μας υποδεικνύουν επίσης περίπου 10% υποαπόδοση για τους ευρωπαϊκούς κυκλικούς έναντι των αμυντικών, με τις τράπεζες και τα κεφαλαιουχικά αγαθά να υποαποδίδουν και η προτιμώμενη αμυντική υπερεπενδεδυμένη θέση μας να είναι τα τρόφιμα και ποτά, τα οποία παραμένουν τιμολογημένα για πολύ μικρό μακροοικονομικό κίνδυνο. Ως κυκλική αντιστάθμιση προτιμούμε κυκλικούς κλάδους με έκθεση στην Κίνα που έχουν υποαποδώσει πολύ (πολυτελή και ημικατεργασμένα αγαθά)», προβλέπει η BofA.

«Εκτιμούμε, επίσης, ότι οι κίνδυνοι σε σχέση με τις προβλέψεις μας για τον ευρωπαϊκό μετοχικό δείκτη Stoxx 600 στρέφονται προς μια υψηλότερη προσδοκώμενη απόδοση (σ.σ. υψηλότερο ERP και άρα χαμηλότερη τιμή για τον δείκτη), αντισταθμίζοντας τον κίνδυνο μικρότερης πτώσης των κερδών ανά μετοχή (EPS) από ό,τι στο βασικό μας σενάριο. Η περαιτέρω άνοδος για το ERP που αναμένουμε, της τάξης των 120 μ.β., είναι αναμφισβήτητα μέτρια σε ένα σκληρό μακροοικονομικό σκηνικό με το οποίο συνάδουν οι μακροοικονομικές προβολές της βασικής μας περίπτωσης. Οι πιστωτικοί μας στρατηγικοί αναλυτές εκτιμούν ότι σε μια ύφεση, τα πιστωτικά spreads υψηλής απόδοσης (HY) των ΗΠΑ, ένας δείκτης των παγκόσμιων ασφαλίστρων κινδύνου με ισχυρή σχέση με το ERP του δείκτη Stoxx 600, θα μπορούσαν να αυξηθούν στις 700 μ.β., ή περίπου 400 μ.β. πάνω από τα τρέχοντα επίπεδα. Με βάση τις ιστορικές ευαισθησίες, μια άνοδος κατά 400 μ.β. στο πιστωτικό περιθώριο HY των ΗΠΑ ισοδυναμεί με άνοδο κατά 200 μ.β. στο ERP του Stoxx 600. Συνολικά, η βασική μας υπόθεση για την αποδυνάμωση της παγκόσμιας ανάπτυξης, σε συνδυασμό με την αναμενόμενη περαιτέρω μείωση της απόδοσης των 10ετών αποδόσεων των ομολόγων των ΗΠΑ, δηλαδή του προεξοφλητικού επιτοκίου για τις παγκόσμιες μετοχές, λόγω της περαιτέρω ήπιας αναπροσαρμογής του επιτοκίου της Fed Funds ως απάντηση στην εξασθένηση της αμερικανικής αγοράς εργασίας, θα σήμαινε περίπου 15% πτώση για τον δείκτη Stoxx 600 στις 450 μονάδες μέχρι το δεύτερο τρίμηνο του 2025», καταλήγουν οι αναλυτές του οίκου.

Διαβάστε ακόμη:

- Πότε σβήνονται και πότε όχι τα πρόστιμα της Εφορίας για τα αναδρομικά

- Έξι ελληνικές εταιρείες στη λίστα των 100 για το καλύτερο εργασιακό περιβάλλον στην Ευρώπη

- Σοκ στη Βραζιλία: Πρώην ιερέας και πρώην ιεραπόστολος έγιναν σταρ του OnlyFans

- Πρωταγωνίστρια σε σκάνδαλο η Ναόμι Κάμπελ: Ξόδεψε χρήματα από φιλανθρωπίες σε σπα και τσιγάρα