Η UBS, η κορυφαία εταιρεία διαχείρισης περιουσιακών στοιχείων παγκοσμίως, προβλέπει ένα έτος ανακαλύψεων, το οποίο θα αποκαλύψει ποια μορφή έχει πλέον η νέα «κανονικότητα», μετά από δύο χρόνια τόσο από περιόδους lockdown όσο και από φάσεις επαναλειτουργίας.

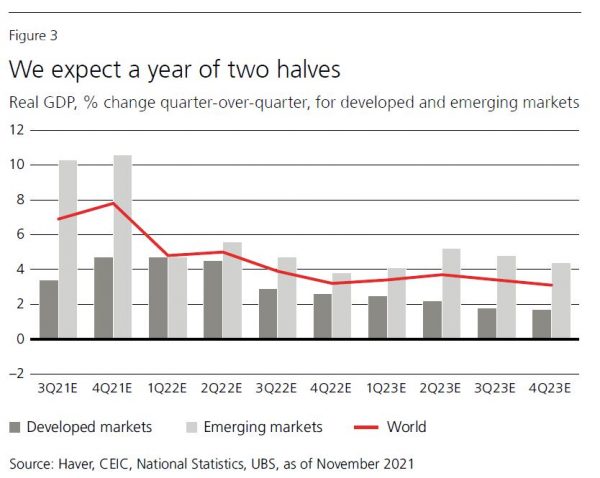

Το 2022 αναμένεται ότι θα είναι ένα «διχασμένο έτος», με υψηλούς ρυθμούς οικονομικής ανάπτυξης και πληθωρισμού κατά το πρώτο εξάμηνο, τους οποίους θα διαδεχθούν χαμηλότεροι ρυθμοί ανάπτυξης και πληθωρισμού το δεύτερο εξάμηνο.

Την επόμενη δεκαετία, οι επενδυτές θα πρέπει να αναζητήσουν ευκαιρίες στη διαδικασία μετάβασης προς μια οικονομία με καθαρές μηδενικές εκπομπές άνθρακα, καθώς και στις ανατρεπτικές (disruptive) τεχνολογίες – τεχνητή νοημοσύνη, μεγάλα δεδομένα (big data) και κυβερνοασφάλεια.

Οι κεντρικές τράπεζες θα μειώσουν πιθανώς τις νομισματικές διευκολύνσεις έκτακτης ανάγκης, καθώς οι οικονομικές επιπτώσεις της πανδημίας υποχωρούν ολοένα και περισσότερο. Ωστόσο, η αυστηρότερη πολιτική δεν αναμένεται να αποτρέψει τις θετικές αποδόσεις της αγοράς μετοχών, σύμφωνα με την ετήσια έκθεση ‘Year Ahead’ με τις προοπτικές του έτους 2022, η οποία δημοσιεύθηκε από τη Διεύθυνση Επενδύσεων (Chief Investment Office) της UBS Global Wealth Management.

Ακολουθούν οι βασικές προτάσεις που διατυπώνονται στην εν λόγω έκθεση για τη χρονιά που έπεται:

Αγοράστε τους νικητές της παγκόσμιας ανάπτυξης. Η οικονομική ανάπτυξη ενδέχεται να παραμείνει σε επίπεδα υψηλότερα των τάσεων για το πρώτο εξάμηνο του 2022, προσφέροντας οφέλη στους κυκλικούς τίτλους, όπως οι μετοχές Ευρωζώνης και Ιαπωνίας, οι τίτλοι μεσαίας κεφαλαιοποίησης ΗΠΑ, οι παγκόσμιοι χρηματοπιστωτικοί τίτλοι, τα εμπορεύματα και οι μετοχές του ενεργειακού κλάδου.

Αποζητήστε ευκαιρίες στον κλάδο υγειονομικής περίθαλψης. Παρότι η ανάπτυξη αναμένεται ισχυρή στις αρχές του 2022, ευνοώντας τους κυκλικούς κλάδους, η επιβράδυνση κατά τη διάρκεια του έτους θα αρχίσει πιθανώς να ευνοεί πιο συντηρητικούς τομείς της αγοράς, όπως ο τομέας υγειονομικής περίθαλψης.

Αναζητήστε μη συμβατικές αποδόσεις, διότι τα επιτόκια, οι αποδόσεις των ομολόγων και τα πιστωτικά περιθώρια παραμένουν σε χαμηλά επίπεδα με βάση τα ιστορικά δεδομένα. Τα εξασφαλισμένα δάνεια ΗΠΑ, οι σύνθετες πιστώσεις, οι ιδιωτικές πιστώσεις και οι μετοχές που καταβάλλουν μέρισμα παρουσιάζουν ελκυστική εικόνα.

Προβείτε σε τοποθετήσεις με βάση την ισχυροποίηση του δολαρίου ΗΠΑ, καθότι ο συνδυασμός της μείωσης αγορών στοιχείων ενεργητικού (tapering) από την πλευρά της Ομοσπονδιακής Τράπεζας των ΗΠΑ (Fed) και της επιβραδυνόμενης παγκόσμιας ανάπτυξης ευνοούν το δολάριο, σε σχέση με νομίσματα που επηρεάζονται από πιο χαλαρές νομισματικές πολιτικές, όπως το ευρώ, το γεν και το ελβετικό φράγκο.

Στις αγορές ομολόγων, η ασιατική αγορά ομολόγων υψηλής απόδοσης προσφέρει ελκυστικές αποδόσεις και, βαίνοντας προς το 2022, η UBS διατηρεί την προτίμησή της στις βιώσιμες επενδύσεις, όσον αφορά ιδιώτες πελάτες που επενδύουν σε παγκόσμιο επίπεδο.

Ο Mark Haefele, Διευθυντής Επενδύσεων της UBS Global Wealth Management, δήλωσε τα εξής: «Καθώς οι παράγοντες ώθησης της οικονομικής ανάπτυξης που συνδέονται με την πανδημία αρχίζουν να εξασθενούν, ξεκινάμε ένα ταξίδι ανακαλύψεων προκειμένου να διαπιστώσουμε κατά πόσο οδεύουμε προς ένα νέο, πιο μακροπρόθεσμο οικονομικό καθεστώς. Ξεκινάμε τη χρονιά με θετική στάση απέναντι στους “νικητές της παγκόσμιας ανάπτυξης”, που συμπεριλαμβάνουν τις μετοχές της Ευρωζώνης, και απέναντι στο δολάριο ΗΠΑ. Σε πιο μακροπρόθεσμη βάση, διακρίνουμε ευκαιρίες στις ανατρεπτικές τεχνολογίες, στη μετάβαση σε μια οικονομία καθαρών μηδενικών εκπομπών άνθρακα και στη δύναμη των εναλλακτικών, για να απελευθερώσουμε την απόδοση και να διαχειριστούμε την αστάθεια».

Μια δεκαετία μετασχηματισμού

Τη δεκαετία που διανύουμε, οι επενδυτές βρίσκονται αντιμέτωποι με έναν κόσμο που βιώνει αυξημένες τεχνολογικές ανατροπές, γήρανση των πληθυσμών, συντονισμό νομισματικής και δημοσιονομικής πολιτικής και αποπαγκοσμιοποίηση, παράλληλα με πιο ισχυρές πολιτικές εκκλήσεις για αναδιανομή του πλούτου και περιβαλλοντική δράση.

Η πανδημία επιτάχυνε την εξέλιξη πολλών ζητημάτων από αυτά, δημιουργώντας αβεβαιότητα, αλλά και ενδιαφέρουσες μακροπρόθεσμες επενδυτικές ευκαιρίες. Για παράδειγμα, τα συγκεντρωτικά έσοδα των «ανατρεπτικών τεχνολογιών» (“ABC technologies” / artificial intelligence, big data & cybersecurity), δηλαδή της τεχνητής νοημοσύνης, των μεγάλων δεδομένων και της κυβερνοασφάλειας, αναμένεται να αυξηθούν από 384 δισ. δολάρια ΗΠΑ το 2020 σε 620 δισ. δολάρια ΗΠΑ το 2025. Για την αξιοποίηση της ανάπτυξης στους συγκεκριμένους αυτούς τομείς, οι επενδυτές οφείλουν να κοιτούν πέρα από τις μετοχές τεχνολογίας πολύ υψηλής κεφαλαιοποίησης και να εστιάσουν σε ονόματα μεσαίας κεφαλαιοποίησης που θα μπορούσαν κάλλιστα να αναδειχθούν ως η «επόμενη μεγάλη ευκαιρία», καθώς και να χρησιμοποιήσουν ιδιωτικά επενδυτικά κεφάλαια, προκειμένου να αποκτήσουν έκθεση σε εταιρείες που βρίσκονται σε πρώιμη φάση ανάπτυξης.

Εν τω μεταξύ, η μετάβαση σε μια οικονομία καθαρών μηδενικών εκπομπών άνθρακα φαίνεται βέβαιο ότι θα αναδειχθεί σε μία από τις πιο σημαντικές επενδυτικές τάσεις της επερχόμενης δεκαετίας. Για την επίτευξη καθαρών μηδενικών εκπομπών προβλέπεται ότι θα απαιτηθούν παγκόσμιες επενδύσεις σε ανανεώσιμες πηγές ενέργειας ύψους 50 τρισ. δολαρίων ΗΠΑ για κάθε δεκαετία έως το 2050, ενώ το 50% της μείωσης των εκπομπών πρέπει να προέρχεται από υποανάπτυκτες τεχνολογίες. Το γεγονός αυτό δημιουργεί ευκαιρίες σχετικές με τη δέσμευση λύσεων πράσινης τεχνολογίας, καθαρού αέρα και μείωσης εκπομπών άνθρακα, καθώς και στον τομέα του συστήματος εμπορίας εκπομπών άνθρακα.

Ανάλυση βάσει σεναρίων

Πληθωρισμός

Σενάριο ανοδικής πορείας

Οι φόβοι για τον πληθωρισμό υποχωρούν ή ο αυξημένος πληθωρισμός συνοδεύεται από θετική οικονομική ανάπτυξη. Οι κυριότερες κεντρικές τράπεζες διατηρούν τα επιτόκια σε χαμηλά επίπεδα, αλλά αρχίζουν να μειώνουν τις αγορές στοιχείων ενεργητικού με επιταχυνόμενο ρυθμό, καθώς η ανάκαμψη υπερβαίνει τις προσδοκίες.

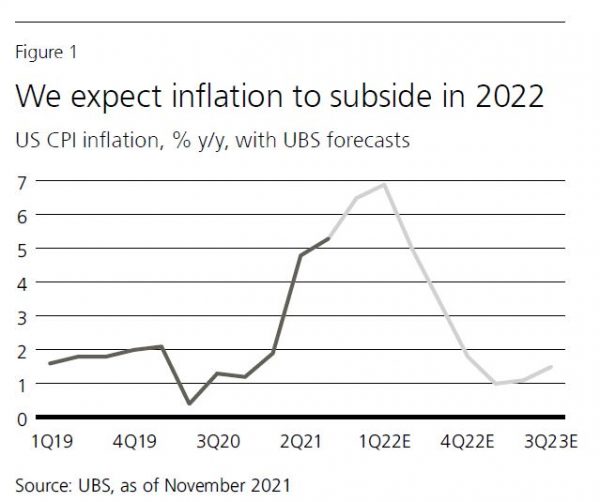

Βασικό σενάριο

Στις ΗΠΑ ο πληθωρισμός παραμένει σε υψηλά επίπεδα στις αρχές του 2022, προτού αρχίσει σταδιακά να υποχωρεί στο 2% έως τα μέσα του 2022. Οι κυριότερες κεντρικές τράπεζες περιορίζουν σταδιακά την ευνοϊκή πολιτική τους, αλλά διατηρούν τη δυνατότητα επανάληψης ή/και επέκτασης της ποσοτικής χαλάρωσης αν επιδεινωθούν οι συνθήκες στις αγορές (easing bias). Η Fed ολοκληρώνει τη μείωση αγορών στοιχείων ενεργητικού έως τα μέσα του 2022.

Σενάριο καθοδικής πορείας

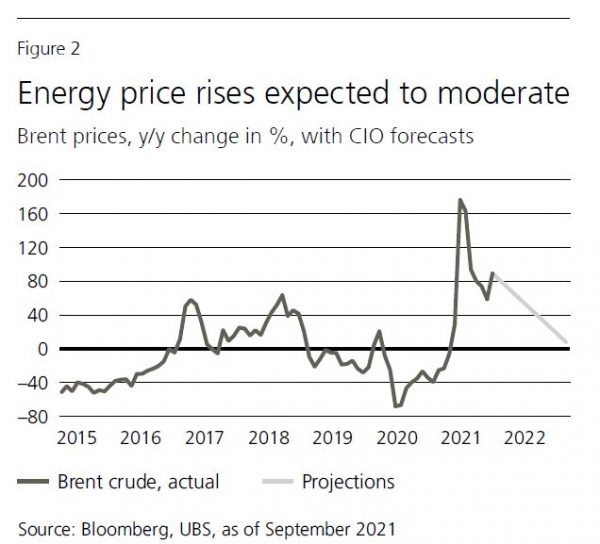

Ο πληθωρισμός αυξάνεται με πιο επίμονο ρυθμό ενώ η ανάπτυξη είναι απογοητευτική. Οι τιμές ενέργειας αυξάνονται κατακόρυφα και παραμένουν σε επίμονα υψηλά επίπεδα τουλάχιστον έως τα μέσα του 2022. Η Fed αιφνιδιάζει την αγορά με πιο επιθετική άσκηση αυστηρότερης πολιτικής.

Ανάπτυξη

Σενάριο ανοδικής πορείας

Η ανάπτυξη παραμένει αισθητά υψηλότερα των μακροπρόθεσμων τάσεων.

Βασικό σενάριο

Η ανάπτυξη επιβραδύνεται αλλά παραμένει υψηλότερα των μακροπρόθεσμων τάσεων.

Σενάριο καθοδικής πορείας

Η ανάπτυξη επιβραδύνεται συντομότερα και με δριμύτερο ρυθμό από το αναμενόμενο.

Δημοσιονομικά

Σενάριο ανοδικής πορείας

Οι υψηλότερες από τις αναμενόμενες δημοσιονομικές δαπάνες εξακολουθούν να υποστηρίζουν την παγκόσμια οικονομία.

Βασικό σενάριο

Τα δημοσιονομικά κίνητρα εξασθενούν καθώς οι κυβερνήσεις λαμβάνουν υπόψη την οικονομική ανάκαμψη.

Σενάριο καθοδικής πορείας

Η μείωση των δημοσιονομικών κινήτρων δεν μπορεί να αντισταθμίσει την οικονομική εξασθένηση.

COVID-19

Σενάριο ανοδικής πορείας

Το τρέχων κύμα της COVID εξασθενεί ή/και οι οικονομικοί περιορισμοί καταργούνται σε ευρύτερη κλίμακα γρηγορότερα από το αναμενόμενο.

Βασικό σενάριο

Η επαναλειτουργία της οικονομίας συνεχίζεται με σταδιακό ρυθμό καθ’ όλη τη διάρκεια του 2022. Το τρέχων κύμα της COVID δεν κλιμακώνεται σε βαθμό που να απαιτούνται νέα περιοριστικά μέτρα.

Σενάριο καθοδικής πορείας

Η κατανάλωση δεν ανακάμπτει πλήρως, π.χ. λόγω πιο ανθεκτικών μεταλλάξεων COVID, των συνεχιζόμενων φόβων σε δημόσιο επίπεδο ή των επαναλαμβανόμενων οικονομικών περιορισμών.

Κίνα

Σενάριο ανοδικής πορείας

Μετά τους Χειμερινούς Ολυμπιακούς, αρχίζουν να αίρονται οι περιορισμοί που συνδέονται με την COVID. Τα αυστηρά κανονιστικά μέτρα χαλαρώνουν.

Βασικό σενάριο

Η ανάπτυξη της Κίνας σταθεροποιείται. Το δεύτερο τρίμηνο του 2022 αρχίζουν να αίρονται οι περιορισμοί που συνδέονται με την COVID.

Σενάριο καθοδικής πορείας

Οι συνεχιζόμενοι και μεγαλύτεροι από το αναμενόμενο περιορισμοί λόγω COVID-19 συνεπάγονται την καθυστέρηση της επανεκκίνησης της οικονομίας της Κίνας έως το δεύτερο εξάμηνο του 2022. Ευρύτερης κλίμακας κρίση στην αγορά ακινήτων ή/και άσκηση αυστηρότερων κανονιστικών μέτρων.

(Γεω-) Πολιτική

Σενάριο ανοδικής πορείας

Η μερική μείωση των υφιστάμενων εμπορικών δασμών δυναμώνει την παγκόσμια ανάπτυξη.

Βασικό σενάριο

Οι Ηνωμένες Πολιτείες υιοθετούν μια πολύπλευρη και προβλέψιμη προσέγγιση εμπορικής πολιτικής.

Σενάριο καθοδικής πορείας

Αναθέρμανση των εντάσεων μεταξύ ΗΠΑ-Κίνας για το εμπόριο ή/και την Ταϊβάν.