Η Goldman Sachs αναβαθμίζει τις 12μηνες προβλέψεις της για τις τιμές του ευρωπαϊκού δείκτη STOXX 600, αναφέροντας ως βασικούς παράγοντες τη μείωση του ασφαλίστρου κινδύνου, τη μείωση των τιμών της ενέργειας, τη βελτίωση της καταναλωτικής εμπιστοσύνης και την ισχυρότερη οικονομική ανάπτυξη.

Παράλληλα, οι προοπτικές για τις ευρωπαϊκές μετοχές αυξήθηκαν λόγω και της ενίσχυσης των πιθανοτήτων ειρήνευσης στην Ουκρανία.

Συγκεκριμένα, η τράπεζα της Wall Street επισημαίνει ότι από την εισβολή της Ρωσίας στην Ουκρανία τον Φεβρουάριο του 2022, ο ευρωπαϊκός δείκτης μετοχών Stoxx 600 έχει υποαποδώσει κατά 13% και 6% έναντι του αμερικανικού δείκτη βαρόμετρο S&P 500 και του παγκόσμιου δείκτη μετοχών MSCI World.

«Οι ευρωπαϊκές μετοχές έχουν σημειώσει συνεχείς εκροές σχεδόν κάθε εβδομάδα από τον Φεβρουάριο του 2022 και το discount αποτίμησης της Ευρώπης έναντι των ΗΠΑ έφτασε στο μεγαλύτερο ποσοστό του τον Δεκέμβριο του περασμένου έτους. Οι εικασίες στα μέσα ενημέρωσης σχετικά με μια ειρηνευτική συμφωνία για την Ουκρανία έχουν αυξηθεί ραγδαία και οι αποδόσεις της αγοράς στοιχημάτων για μια κατάπαυση του πυρός φέτος έχουν αυξηθεί στο 70%», σημειώνουν οι αναλυτές του οίκου.

Για τις ευρωπαϊκές μετοχές, οι στρατηγικοί αναλυτές της Goldman με επικεφαλής τη Sharon Bell «βλέπουν» μια σειρά από πιθανά οφέλη όπως χαμηλότερο ασφάλιστρο κινδύνου, χαμηλότερες τιμές ενέργειας, καλύτερη καταναλωτική εμπιστοσύνη, ισχυρότερη οικονομική ανάπτυξη. Οι οικονομολόγοι τους εκτιμούν μια πιθανή αύξηση του ΑΕΠ της Ευρωζώνης κατά 0,2% σε ένα περιορισμένο σενάριο κατάπαυσης του πυρός και μια ώθηση 0,5% σε ένα ανοδικό σενάριο.

«Η αγορά έχει κάνει κινηθεί ανοδικά και η έκβαση των ειρηνευτικών συνομιλιών είναι αβέβαιη και οι προοπτικές κερδών για την Ευρώπη δεν έχουν βελτιωθεί ουσιαστικά για φέτος. Πιστεύουμε ότι υπάρχει περιθώριο για ένα μέτριο περαιτέρω re-rating των ευρωπαϊκών μετοχών, δεδομένου του ακόμη μεγάλου discount σε σχέση με τις ΗΠΑ και αναβαθμίζουμε τους στόχους τιμών του δείκτη Stoxx Europe σε 560, 570 και 580 μονάδες σε διάστημα 3, 6 και 12 μηνών. Αυτό συνεπάγεται συνολική απόδοση 8% σε διάστημα 12 μηνών. Επίσης, επικαιροποιούμε ανάλογα τις προβλέψεις μας για το FTSE 100», υπογραμμίζει ο οίκος.

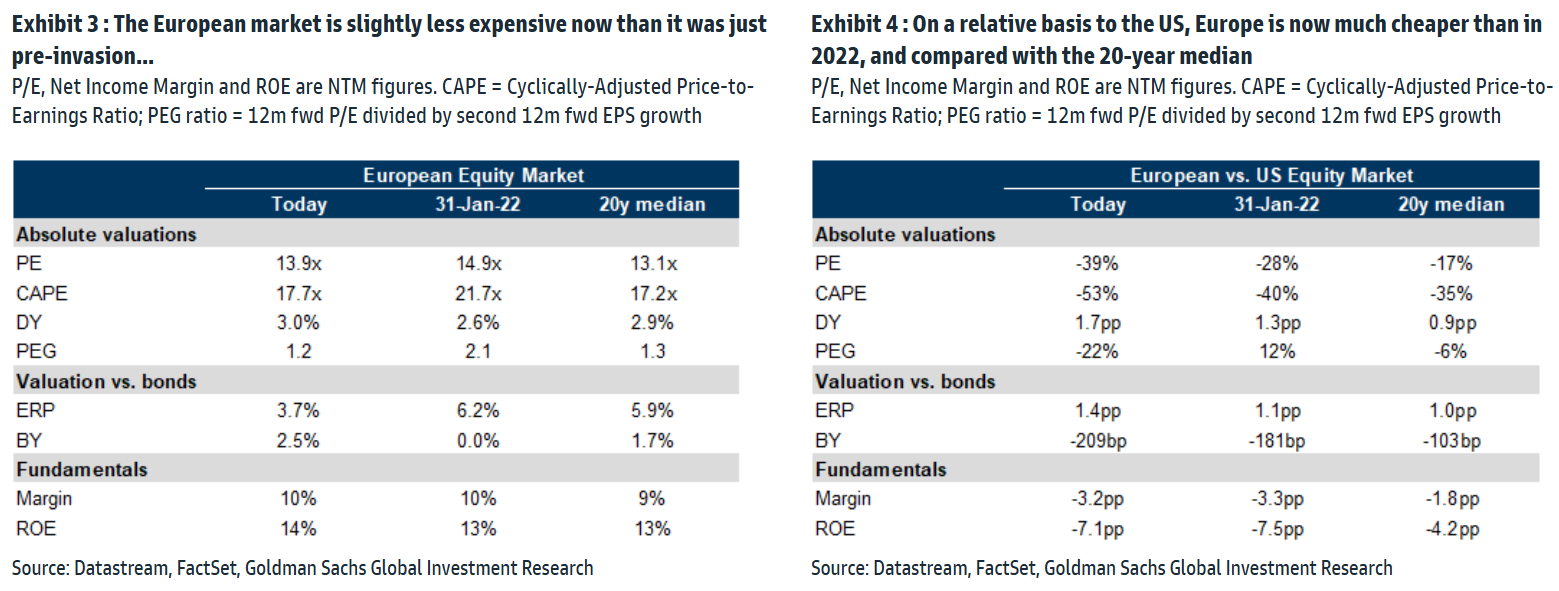

Συγκρίσεις των αποτιμήσεων των ευρωπαϊκών δεικτών προ και μετά του πολέμου

Η ομάδα των εμπορευμάτων της Goldman Sachs υποστήριξε ότι αν οι ροές ρωσικού φυσικού αερίου μέσω της Ουκρανίας επέστρεφαν στα προπολεμικά επίπεδα, θα ανέμενε σημαντική πτώση των τιμών, με την τιμή του φυσικού αερίου στο TTF του καλοκαιριού 2025 να είναι 36%-56% κάτω από τη βασική τους υπόθεση των 50 EUR/MWh, ανάλογα με το αν οι ροές αυτές θα ήταν διαθέσιμες για όλο το καλοκαίρι ή μόνο από το β’ φετινό εξάμηνο. Αν οι ρωσικές ροές επέστρεφαν μόνο στα περιορισμένα επίπεδα που παρατηρήθηκαν το 2023-24, θα ανέμεναν μόνο οριακή μείωση της τιμής για το 2025, δεδομένης της πρόσφατης σύσφιξης των ευρωπαϊκών ισοζυγίων, αλλά 17% μείωση της πρόβλεψής τους για το 2026.

«Με όλα αυτά, οι ευρωπαϊκές μετοχές δεν φαίνονται σήμερα σημαντικά φθηνότερες από ότι πριν από την εισβολή της Ρωσίας στην Ουκρανία. Σε απόλυτους όρους (P/E, Shiller P/E, ERP, δείκτης PEG), η ευρωπαϊκή αγορά βρίσκεται ελαφρώς κάτω από τους δείκτες που είδαμε στις αρχές του 2022, αλλά ελαφρώς πάνω από τις αποτιμήσεις του μέσου όρου 20ετίας. Ωστόσο, τα ομόλογα φαίνονται σημαντικά φθηνότερα σε σύγκριση με τα ιστορικά στοιχεία, ως αποτέλεσμα της ενεργειακής κρίσης στην οποία συνέβαλε ο πόλεμος», καταλήγει ο οίκος.

Σημειώνεται ότι τόσο ο δείκτης Stoxx 600 όσο και ο βρετανικός δείκτης FTSE 100 έχουν σημειώσει άνοδο σχεδόν 30% τα τελευταία τρία χρόνια. Ωστόσο, το ίδιο διάστημα ο δείκτης S&P 500 των ΗΠΑ ενισχύθηκε κατά περίπου 45%.

Διαβάστε ακόμη:

- Αυτοί είναι οι 10 ανερχόμενοι παραλιακοί προορισμοί στον κόσμο για το 2025

- Τέμπη: Δεν υπήρχε ύποπτο φορτίο στην αμαξοστοιχία, λένε οι δικαστικοί πραγματογνώμονες

- Goldman Sachs: Τι σημαίνει για την οικονομία της Ευρώπης η ειρήνη στην Ουκρανία

- Γιατί το ΚΚΕ έβαλε στο μάτι τη Ζωή Κωνσταντοπούλου: «Σκυλάκι του καναπέ»