Μια σειρά από κίνδυνοι ελλοχεύουν, που οφείλονται κατά βάση στα «απόνερα» του πολέμου στη Μέση Ανατολή, αλλά και στο τέλος του Ταμείο Ανάκαμψης, παρά τα στηρίγματα που αναμένεται να δώσει ο τουρισμός στην οικονομία σύμφωνα με το report “GREECE, ECONOMIC & FINANCIAL OUTLOOK” του Economic Research της Alpha Bank.

Το πραγματικό ΑΕΠ αυξήθηκε κατά 2,1% το 2025, με βασικούς μοχλούς την ισχυρή άνοδο των επενδύσεων κατά 8,9% λόγω της υλοποίησης του Ταμείου Ανάκαμψης, τη σταθερή ιδιωτική κατανάλωση που ενισχύθηκε από τη συνεχιζόμενη αύξηση της απασχόλησης, αλλά και μία ακόμη χρονιά-ρεκόρ για τον τουρισμό.

Η ανεργία αποκλιμακώθηκε περαιτέρω στο 8,9% το 2025 από 10,1% το 2024, αν και οι ελλείψεις εργατικού δυναμικού παραμένουν έντονες σε τομείς όπως οι κατασκευές, η μεταποίηση και ο τουρισμός, αντανακλώντας δημογραφικές πιέσεις και αναντιστοιχία δεξιοτήτων. Για πέμπτη συνεχόμενη χρονιά, η ελληνική οικονομία ξεπέρασε τους μέσους όρους ανάπτυξης τόσο της Ευρωπαϊκής Ένωσης όσο και της ευρωζώνης.

Για πρώτη φορά μετά την πανδημία, οι επενδύσεις αποτέλεσαν τον βασικότερο παράγοντα ενίσχυσης της ανάπτυξης, συνεισφέροντας 1,5 ποσοστιαία μονάδα στο συνολικό αποτέλεσμα. Η αναπτυξιακή δυναμική του 2026 στηρίζεται επίσης στο ισχυρό carry-over effect του τελευταίου τριμήνου του 2025, που εκτιμάται στο 1,1%.

Παράλληλα, οι δημοσιονομικές συνθήκες έχουν βελτιωθεί αισθητά από το 2023, με υψηλά πρωτογενή πλεονάσματα και ξεκάθαρη αποκλιμάκωση του λόγου χρέους προς ΑΕΠ. Οι αναβαθμίσεις της ελληνικής οικονομίας από τους οίκους αξιολόγησης και η πτώση των αποδόσεων των ομολόγων —παρά την άνοδο που ακολούθησε το ξέσπασμα του πολέμου στη Μέση Ανατολή— επιβεβαιώνουν την ενισχυμένη εμπιστοσύνη των αγορών.

Την ίδια στιγμή, η στρατηγική σημασία της Ελλάδας αυξάνεται καθώς η Ευρώπη επιχειρεί να διαφοροποιηθεί ενεργειακά μακριά από τη Ρωσία. Οι υποδομές LNG και η ισχυρή ναυτιλιακή παρουσία ενισχύουν τον ρόλο της χώρας ως αναδυόμενου περιφερειακού ενεργειακού κόμβου.

Ο νέος κύκλος αβεβαιότητας λόγω του πολέμου στη Μέση Ανατολή

Η πρόσφατη κλιμάκωση των στρατιωτικών συγκρούσεων στη Μέση Ανατολή προσθέτει, ωστόσο, ένα νέο επίπεδο αστάθειας σε ένα ήδη εύθραυστο διεθνές περιβάλλον.

Η αύξηση της αβεβαιότητας αποτυπώθηκε ήδη στον δείκτη οικονομικής αβεβαιότητας της Κομισιόν, ο οποίος κατέγραψε σημαντική άνοδο τόσο στην Ελλάδα όσο και στην ευρωζώνη τον Μάρτιο και τον Απρίλιο του 2026. Παράλληλα, ο δείκτης οικονομικού κλίματος σημείωσε διαδοχικές υποχωρήσεις, αν και παρέμεινε πάνω από τους μέσους όρους της ΕΕ και της ευρωζώνης.

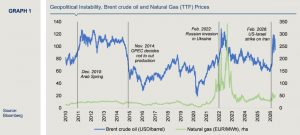

Μετά το ξέσπασμα του πολέμου, η ενέργεια εξελίχθηκε στον βασικό παράγοντα που επηρεάζει τις βραχυπρόθεσμες οικονομικές εξελίξεις. Η διατάραξη της λειτουργίας των Στενών του Ορμούζ, αλλά και οι επιθέσεις σε ενεργειακές υποδομές της Μέσης Ανατολής ενίσχυσαν τους φόβους για στασιμοπληθωρισμό, ιδιαίτερα στις ευρωπαϊκές οικονομίες που εξαρτώνται από εισαγόμενη ενέργεια.

Οι εξελίξεις αυτές έχουν ήδη αποτυπωθεί στις διεθνείς τιμές πετρελαίου και φυσικού αερίου, οι οποίες από την έναρξη της σύγκρουσης έως τις 27 Μαΐου 2026 έχουν αυξηθεί κατά 30% και 47% αντίστοιχα.

Η ενεργειακή εξάρτηση της Ελλάδας

Η Ελλάδα δεν εισάγει πετρέλαιο ή φυσικό αέριο από το Ιράν, ωστόσο παραμένει ευάλωτη στις διεθνείς διακυμάνσεις των τιμών ενέργειας, λόγω της υψηλής εξάρτησής της από το πετρέλαιο και το φυσικό αέριο.

Σύμφωνα με τα στοιχεία του 2024, πάνω από το 60% των εισαγωγών αργού πετρελαίου προέρχονταν από το Ιράκ, το Καζακστάν και τη Λιβύη, ενώ οι εισαγωγές φυσικού αερίου μέσω αγωγών προέρχονταν κυρίως από τη Ρωσία και το Αζερμπαϊτζάν. Το πετρέλαιο και το φυσικό αέριο αντιστοιχούσαν στο 61% της τελικής κατανάλωσης ενέργειας στην Ελλάδα, ένα από τα υψηλότερα ποσοστά στην Ευρωπαϊκή Ένωση.

Σε αυτό το περιβάλλον, μία παρατεταμένη ή πιο εκτεταμένη σύγκρουση θα μπορούσε να επηρεάσει αρνητικά την ελληνική οικονομία μέσω πολλαπλών καναλιών μετάδοσης.

Πληθωρισμός και ενέργεια

Το πρώτο και πιο άμεσο κανάλι είναι ο πληθωρισμός. Το 2025 ο εναρμονισμένος πληθωρισμός στην Ελλάδα διαμορφώθηκε στο 2,9%, πάνω από τον μέσο όρο της ευρωζώνης, κυρίως λόγω της επίμονης αύξησης των τιμών στις υπηρεσίες. Τον Μάρτιο και τον Απρίλιο του 2026 ο πληθωρισμός επιταχύνθηκε στο 3,4% και 4,6% αντίστοιχα, κυρίως εξαιτίας της εκρηκτικής αύξησης του ενεργειακού κόστους.

Ένα παρατεταμένο ενεργειακό σοκ θα μπορούσε να αυξήσει περαιτέρω το κόστος παραγωγής, να ενισχύσει τις πληθωριστικές προσδοκίες και να διευρύνει το εμπορικό έλλειμμα, κυρίως μέσω των καυσίμων.

Παράλληλα, οι μεγαλύτερες θαλάσσιες διαδρομές, το αυξημένο κόστος μεταφορών και ασφάλισης αλλά και οι πιέσεις στις εφοδιαστικές αλυσίδες αναμένεται να επηρεάσουν τη ναυτιλία, τις εξαγωγές και τη συνολική οικονομική δραστηριότητα.

Ο τουρισμός στο επίκεντρο

Ο ελληνικός τουρισμός συνέχισε και το 2025 την εξαιρετική του πορεία, καταγράφοντας τρίτη συνεχόμενη χρονιά ιστορικών επιδόσεων. Οι διεθνείς αφίξεις ξεπέρασαν τα 38 εκατομμύρια επισκέπτες, ενώ τα ταξιδιωτικά έσοδα ανήλθαν στα 23,6 δισ. ευρώ, σημειώνοντας νέα ιστορικά υψηλά.

Η συμβολή του τουρισμού στην ελληνική οικονομία παραμένει από τις υψηλότερες στην Ευρώπη, γεγονός που σημαίνει ότι μία γενικευμένη κρίση ασφαλείας στην Ανατολική Μεσόγειο θα μπορούσε να επηρεάσει αρνητικά τόσο τα ταξίδια όσο και τη δραστηριότητα της κρουαζιέρας.

Παρά ταύτα, εφόσον η σύγκρουση παραμείνει περιορισμένη γεωγραφικά, η Ελλάδα ενδέχεται να ωφεληθεί μέσω υποκατάστασης άλλων προορισμών, όπως είχε συμβεί και κατά την περίοδο της Αραβικής Άνοιξης.

Επενδύσεις και Ταμείο Ανάκαμψης

Η παρατεταμένη γεωπολιτική αβεβαιότητα ενδέχεται επίσης να καθυστερήσει επενδυτικές αποφάσεις, ιδιαίτερα σε μεγάλα έργα και σε κλάδους με διεθνή έκθεση.

Το timing θεωρείται κρίσιμο, καθώς το 2026 αποτελεί την τελευταία χρονιά υλοποίησης του Εθνικού Σχεδίου Ανάκαμψης και πλήρους απορρόφησης των πόρων του Ταμείου Ανάκαμψης.

Η Ελλάδα έχει ήδη εξασφαλίσει 24,6 δισ. ευρώ από το RRF, ποσό που αντιστοιχεί στο 68,5% της συνολικής κατανομής πόρων, ενώ το 53% των οροσήμων και στόχων έχει ήδη υλοποιηθεί.

Σύμφωνα με τις προβλέψεις, οι επενδύσεις αναμένεται να αυξηθούν κατά 7,1% το 2026 και να συνεισφέρουν 1,3 ποσοστιαία μονάδα στην ανάπτυξη.

Ωστόσο, μετά το 2027 και ιδιαίτερα την περίοδο 2028-2029, αναμένεται σημαντική επιβράδυνση της επενδυτικής δραστηριότητας λόγω της ολοκλήρωσης του Ταμείου Ανάκαμψης, γεγονός που καθιστά κρίσιμη την προσέλκυση περισσότερων ιδιωτικών επενδύσεων.

Η εικόνα στα δημόσια οικονομικά

Η δημοσιονομική επίδοση της Ελλάδας παρέμεινε ισχυρή και το 2025, με το πρωτογενές πλεόνασμα να φτάνει το 4,9% του ΑΕΠ για τρίτη συνεχόμενη χρονιά, επίπεδο σημαντικά υψηλότερο από τις αρχικές προβλέψεις.

Το δημόσιο χρέος ως ποσοστό του ΑΕΠ υποχώρησε στο 146,1% το 2025 από 209,4% το 2020, σημειώνοντας τη μεγαλύτερη αποκλιμάκωση στην ευρωζώνη.

Η κυβέρνηση προχώρησε παράλληλα σε νέο πακέτο μέτρων στήριξης ύψους 500 εκατ. ευρώ λόγω των γεωπολιτικών πιέσεων, το οποίο περιλαμβάνει επιδοτήσεις καυσίμων, στήριξη στους αγρότες, ενισχύσεις σε συνταξιούχους, διεύρυνση των εισοδηματικών κριτηρίων για επιστροφή ενοικίου και έκτακτη οικονομική ενίσχυση για οικογένειες με παιδιά.

Η επενδυτική βαθμίδα και οι αγορές

Η σταθερή δημοσιονομική πορεία και τα πρωτογενή πλεονάσματα συνέβαλαν στην αποκατάσταση της επενδυτικής βαθμίδας από όλους τους μεγάλους οίκους αξιολόγησης.

Η Ελλάδα διατηρεί πλέον αξιολόγηση BBB από S&P, Fitch και DBRS Morningstar, ενώ η Moody’s αξιολογεί τη χώρα στο Baa3.

Η εξέλιξη αυτή ενίσχυσε σημαντικά τη ζήτηση για ελληνικά κρατικά ομόλογα, με το κόστος δανεισμού να υποχωρεί και τις αποδόσεις των ελληνικών δεκαετών τίτλων να κινούνται πλέον κοντά στα επίπεδα της Ιταλίας και της Γαλλίας.

Ανάπτυξη και κρίση προσιτότητας στα ακίνητα

Η ανοδική πορεία της αγοράς ακινήτων συνεχίστηκε και το 2025, με τις τιμές κατοικιών να αυξάνονται κατά 7,8%, αν και με πιο ήπιο ρυθμό σε σχέση με τα προηγούμενα χρόνια. Την ίδια στιγμή, τα ενοίκια κατέγραψαν νέα ισχυρή άνοδο, με τον σχετικό πληθωρισμό να αγγίζει το 10%.

Από το 2017 έως το τέλος του 2025 οι τιμές κατοικιών στην Ελλάδα έχουν αυξηθεί σωρευτικά κατά 88%, ενώ στην Αθήνα η αύξηση ξεπερνά το 100%.

Παρά τη δυναμική της αγοράς, η στεγαστική προσιτότητα εξελίσσεται σε μία από τις μεγαλύτερες κοινωνικές προκλήσεις. Το συνολικό στεγαστικό κόστος για τα ελληνικά νοικοκυριά αντιστοιχεί πλέον στο 34,6% του διαθέσιμου εισοδήματος, το υψηλότερο ποσοστό στην Ευρωπαϊκή Ένωση.

Η κυβέρνηση έχει ήδη προχωρήσει σε παρεμβάσεις όπως το πρόγραμμα «Σπίτι μου ΙΙ», το «Ανακαινίζω-Νοικιάζω», φορολογικά κίνητρα για μακροχρόνιες μισθώσεις και το νέο μοντέλο κοινωνικής αντιπαροχής, επιδιώκοντας να περιορίσει την πίεση στην αγορά κατοικίας.

Διαβάστε ακόμη:

- Το κρεσέντο Φλωρίδη που εκθέτει την κυβέρνηση και παραπέμπει σε αυταρχικά καθεστώτα

- Ο Χεζόνια θέλει να φύγει από την Ρεάλ και έχει στείλει το «μήνυμα» πως γουστάρει Μπαρτζώκα

- Η Ελλάδα 50η μεταξύ 69 οικονομιών ως προς την ανταγωνιστικότητα

- Το «κοινό μέτωπο» Καραμανλή με Σαμαρά αποδομεί το Μαξίμου – Όλο το παρασκήνιο της σύγκρουσης