Aπό τη Δευτέρα οι ενδιαφερόμενοι σε νέους 25 έως 39 ετών με μπορούν να απευθυνθούν στις τράπεζες και να υποβάλλουν αιτήσεις για στεγαστικό δάνειο με επιτόκιο στο 1/4 του κανονικού επιτοκίου για αγορά πρώτης κατοικίας.

Από το πρόγραμμα «Σπίτι μου» προϋπολογισμού 500 εκατ. ευρώ θα ωφεληθούν σε πρώτη φάση 10.000 πολίτες. Αν εξαντληθεί ο προϋπολογισμός και υπάρχει ανταπόκριση σε συνεννόηση με το υπουργείο Οικονομικών το πρόγραμμα θα επανέλθει καλύπτοντας περισσότερους ενδιαφερόμενους. Επίσης δρομολογείται πρόγραμμα Εξοικονομώ – ανακαινίζω για νέους με χρηματοδότηση έως 35.000 ευρώ προκειμένου να αξιοποιηθούν τα κλειστά λόγω παλαιότητας σπίτια.

Το πρόγραμμα αφορά σπίτια μέχρι 150 τ.μ. παλαιότητας 15 ετών, σημείωσε ο υπουργός εργασίας Κωστής Χατζηδάκης κατά την παρουσίαση του προγράμματος το πρωί προσθέτοντας «Το επιτόκιο θα είναι μηδενικό για πολύτεκνους και τρίτεκνους . Τα επιτόκια των τραπεζών έχουν κάποιες διαφορές αλλά δεν είναι μεγάλες.»

Επίσης θα πρέπει να έχουν άδεια κατασκευής ως το 2007. Το δάνειο καλύπτει το 90% της εμπορικής αξίας του ακινήτου σε σχέση με τα στεγαστικά δάνεια των τραπεζών, που καλύπτουν συνήθως έως το 80%. Συνεπώς, η ιδιωτική συμμετοχή που πρέπει να συνεισφέρουν οι νέοι, μειώνεται στο 10% της αξίας του σπιτιού, αντί για 20%, που προβλέπεται στις συμβάσεις των τραπεζικών στεγαστικών δανείων.

Το ανώτατο ποσό δανειοδότησης ανέρχεται στις 150.000 ευρώ. Αν δηλαδή ένα σπίτι έχει εμπορική αξία 200.000 ευρώ το δάνειο θα είναι 150.000 ευρώ.

Όπως έχει ήδη αποσαφηνίσει το υπουργείο Εργασίας και Κοινωνικών Υποθέσεων, το όφελος για όσους ενταχθούν στο πρόγραμμα αυτό είναι ότι θα πληρώνουν δόση στεγαστικού δανείου η οποία θα είναι πολύ χαμηλότερη από το ενοίκιο που αντιστοιχεί στο σπίτι το οποίο επέλεξαν, καθώς το επιτόκιο θα αντιστοιχεί στο ένα τέταρτο των εμπορικών επιτοκίων.

Υπενθυμίζεται ότι το δάνειο χρηματοδοτείται κατά 75% από τη Δημόσια Υπηρεσία Απασχόλησης (ΔΥΠΑ) και για το ποσοστό του δανείου που χρηματοδοτείται από τη ΔΥΠΑ δεν οφείλεται τόκος, ενώ το υπόλοιπο 25% χορηγείται από τις τράπεζες. Αυτό σημαίνει ότι τα 3/4 του δανείου χορηγούνται άτοκα, με αποτέλεσμα το τελικό επιτόκιο, που πληρώνει ο δανειολήπτης για το σύνολο του ποσού, να διαμορφώνεται στο ένα τέταρτο του κόστους που θα είχε ένα κανονικό στεγαστικό δάνειο.

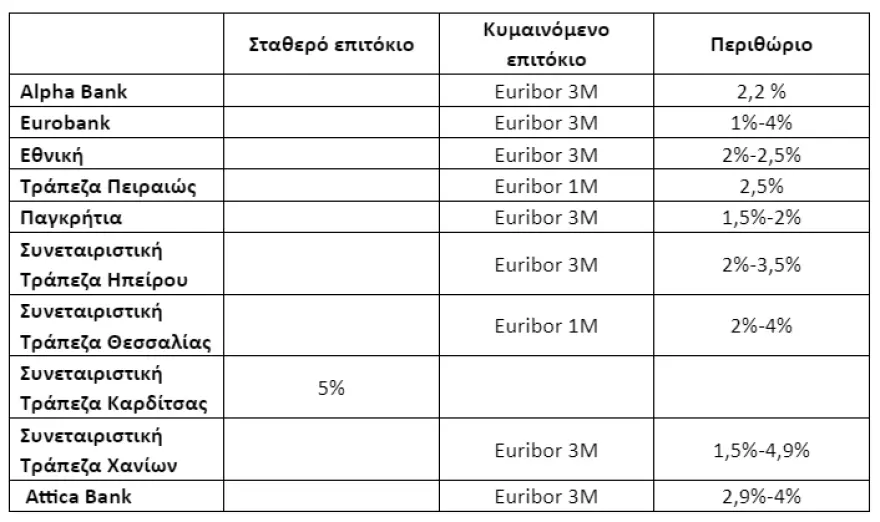

Στο πρόγραμμα συμμετέχουν οι τράπεζες Εθνική, Πειραιώς, Alpha, Eurobank, Attica Bank, Παγκρήτια, καθώς και οι Συνεταιριστικές Τράπεζες Ηπείρου, Θεσσαλίας, Καρδίτσας και Χανίων, οι οποίες ανακοίνωσαν τα αρχικά επιτόκια χορήγησης των επιδοτούμενων δανείων ως εξής:

Για να δείξει το όφελος που θα έχουν οι νέοι ο κ. Χατζηδάκης, έδωσε δύο παραδείγματα.

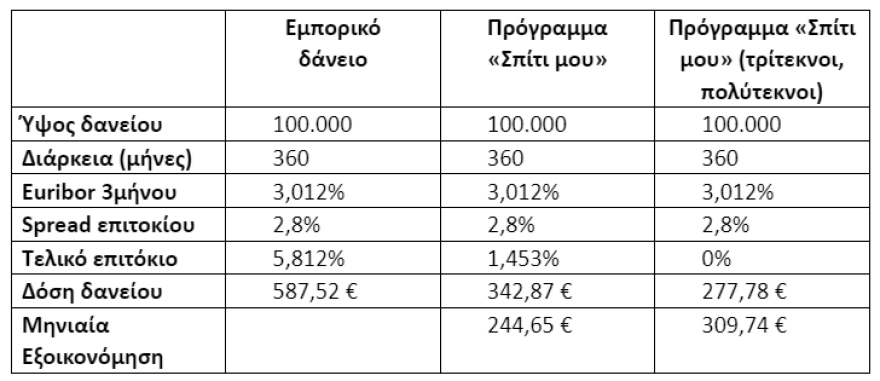

1.Για δάνειο 100.000 με αποπληρωμή 30 χρόνια

Εάν πάρω εμπορικό δάνειο ύψους 100.000 ευρώ για 30 χρόνια η μηνιαία δόση θα είναι 587 ευρώ διότι το επιτόκιο σε σχέση με το επιδοτούμενο πρόγραμμα είναι μεγαλύτερο. Με το πρόγραμμα Σπίτι μου η δόση πέφτει στα 342 ευρώ και αν μιλάμε για τρίτεκνους-πολύτεκνους τότε η δόση πέφτει στα 277 ευρώ. Όφελος 245 ευρώ τον μήνα και 2.935 ευρώ τον χρόνο. Εάν κάποιος είναι πολύτεκνος-τρίτεκνος έχει κέρδη 310 ευρώ τον μήνα και 3.717 ευρώ τον χρόνο

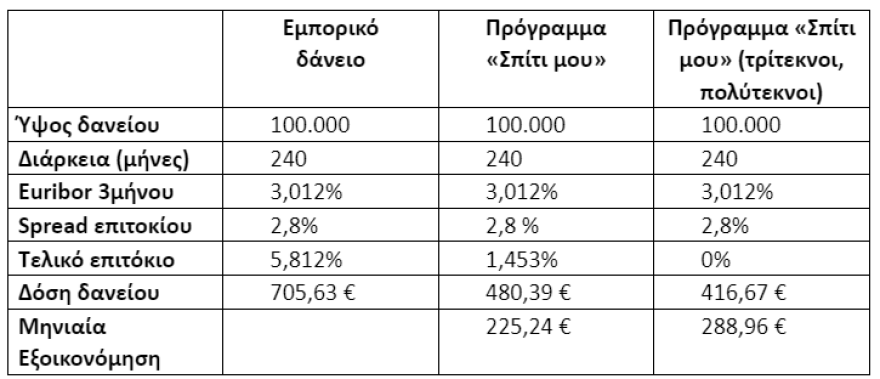

2.Για δάνεια 100.000 με αποπληρωμή για 20 χρόνια

Για 20 χρόνια με το κανονικό επιτόκιο της αγοράς η μηνιαία δόση είναι 705 ευρώ. Από αυτά πάμε στα 480 ευρώ με το πρόγραμμα Σπίτι μου και στα 416 ευρώ για τρίτεκνο-πολύτεκνο. Το όφελος είναι 225 ευρώ τον μήνα και 2.700 ευρώ τον χρόνο ενώ για τρίτεκνους-πολύτεκνους τα οφέλη είναι 289 ευρώ τον μήνα και 3.468 ευρώ τον χρόνο

«Δεν το λες και λίγο» σχολίασε ο υπουργός Εργασίας.

Ιδιαίτερη μέριμνα λαμβάνεται για τους τρίτεκνους και τους πολύτεκνους . Δηλαδή το τελικό επιτόκιο είναι euribor (τριμήνου) +1%, ενώ για τρίτεκνους και πολύτεκνους, καθώς και όσα ζευγάρια αποκτήσουν 3+ παιδιά κατά τη διάρκεια αποπληρωμής, το δάνειο θα μετατρέπεται σε άτοκο.

Τα διαθέσιμα σπίτια

«Σπίτια από 75 τμ εως 150 τμ και αξίας 200.000 ευρώ υπάρχουν είπε ο κ. Χατζηδάκης λέγοντας ότι αποτελούν το 60% των διαθέσιμων σπιτιών αυτή την ώρα στην Αθήνα, το 74% στα δυτικά προάστια, το 59% στον Πειραιά, το 19% στα νότια προάστια, το 5% στα βόρεια προάστια, και το 38% στα ανατολικά προάστια. Με το πρόγραμμα αυτό ναι δεν μπορεί να αγοράσει διαμέρισμα σε Βουλιαγμένη ή Πανόραμα Θεσσαλονίκης αλλά υπάρχουν στο Μαρούσι, Πεύκη, Αγία Παρασκευή, Τούμπα Θεσσαλονίκης.

Εντός 60 ημερών από την αίτηση οι τράπεζες θα ελέγχουν, βάσει της συμφωνίας, τα στοιχεία και θα προχωρούν σε οικονομική προέγκριση. Αφού δοθεί αυτή ο αιτών προσκομίζει τα έγγραφα. Μετά τους αναγκαίους ελέγχους για το προς αγορά ακίνητο , χορηγείται το δάνειο εντός 6 μηνών από την αίτηση.

Ο δανειολήπτης μπορεί να εξοφλήσει το δάνειο πριν τη λήξη της σύμβασης χωρίς ποινή ή επιβάρυνση. Κατά τη διάρκεια του δανείου απαγορεύεται η μεταβίβαση του ακινήτου ή η επιβάρυνση πλην αυτής που απαιτείται για το δάνειο. Δεν χρειάζεται προσωπική εγγύηση τρίτου και ο δανειολήπτης δεν επιβαρύνεται με έξοδα φακέλου αλλά για το δεύτερο μέρος της διαδικασίας για νομικό και τεχνικό έλεγχο» εξήγησε ο Κωστής Χατζηδάκης.

Τα 4 δικαιολογητικά που απαιτούνται είναι:

– Πιστοποιητικό γέννησης και αστυνομική ταυτότητα

– Πιστοποιητικό οικογενειακής κατάστασης

– Δήλωση φορολογίας εισοδήματος

– Δήλωση Ε9 και πιστοποιητικό ΕΝΦΙΑ

Μια υπεύθυνη δήλωση ότι τα έγγραφα είναι αληθή και δικαιολογητικά και από τα δύο άτομα αν πρόκειται για ζευγάρι.

Εισοδηματικά κριτήρια : Προϋπόθεση για τη λήψη του δανείου θα είναι οι νέοι να έχουν ετήσιο καθαρό εισόδημα τουλάχιστον 10.000 ευρώ και το ανώτατο όριο να διαμορφώνεται στα 16.000 ευρώ για τον άγαμο και στα 24.000 ευρώ για το ζευγάρι (κριτήρια επιδόματος θέρμανσης).

Συγκεκριμένα: Το ετήσιο συνολικό οικογενειακό εισόδημά τους, ανεξάρτητα από την πηγή προέλευσής του, πραγματικό και τεκμαρτό, θα πρέπει να ανέρχεται ανέρχεται έως δεκαέξι χιλιάδες (16.000) ευρώ για άγαμο υπόχρεο ή υπόχρεο σε κατάσταση χηρείας ή εν διαστάσει .

– Σε έως είκοσι τέσσερεις χιλιάδες (24.000) ευρώ για έγγαμο υπόχρεο ή τους έγγαμους ή τα μέρη του συμφώνου συμβίωσης που υποβάλλουν ξεχωριστή φορολογική δήλωση ή τους έγγαμους που υποβάλλουν φορολογική δήλωση ή τα φυσικά πρόσωπα που έχουν συνάψει σύμφωνο συμβίωσης και έχουν υποβάλει κοινή φορολογική δήλωση χωρίς τέκνα, το οποίο προσαυξάνεται κατά τρεις χιλιάδες (3.000) ευρώ για κάθε τέκνο.

-Για τη μονογονεϊκή οικογένεια το ως άνω εισόδημα ανέρχεται έως είκοσι επτά (27.000) ευρώ, το οποίο προσαυξάνεται κατά τρεις χιλιάδες (3.000) ευρώ για κάθε τέκνο μετά το πρώτο.

Στο ετήσιο συνολικό οικογενειακό εισόδημα δεν περιλαμβάνεται το εισόδημα εκείνο, το οποίο αθροιστικά απαλλάσσεται από το φόρο εισοδήματος και από την εισφορά αλληλεγγύης.

Οι δανειολήπτες θα πρέπει επίσης να μη διαθέτουν άλλη ιδιόκτητη κατοικία που καλύπτει τις στεγαστικές τους ανάγκες.

Σημειώνεται ακόμη ότι:

-Δεν απαιτείται εγγυητής για την έγκριση του δανείου

-Η δανειακή σύμβαση θα πρέπει να υπογραφεί σε διάστημα οκτώ μηνών από την προέγκριση του δανείου

Η αγορά του ακινήτου δεν μπορεί να γίνει από συγγενή πρώτου ή δεύτερου βαθμού του αγοραστή και το ακίνητο θα αποκτάται κατά πλήρη κυριότητα από τον αγοραστή ή, αν πρόκειται για συζύγους ή για μέρη συμφώνου συμβίωσης, κατά κυριότητα >50% για καθέναν από αυτούς.

Το πρόγραμμα Εξοικονομώ-Ανακαινίζω για νέους

Από την πλευρά του ο υπουργός Επικρατείας Ακης Σκέρτσος τόνισε:

«Γνωρίζουμε ότι τα εισοδήματα είναι χαμηλά, ότι η Ελλάδα για χρόνια ήταν αφιλόξενη στους νέους και η δική μας προτεραιότητα είναι να διατηρήσουμε έναν υψηλό ρυθμό ανάπτυξης όμως αυτό δεν αρκεί καθώς στην χώρα μας υπάρχει ένα πρόβλημα με τα κόστη διαβίωσης για δαπάνη στέγασης. Το 1/3 των πολιτών στην Ελλάδα πληρώνει το 40% του μηνιαίου εισοδήματος για την κάλυψη δαπανών στέγης, στην Ευρώπη είναι το 20%»

«870.000 σπίτια είναι κλειστά στην επικράτεια σύμφωνα με στοιχεία της ΑΑΔΕ» σημείωσε ο κ. Σκέρτσος τονίζοντας ότι το κόστος δανείου είναι χαμηλότερο από το ενοίκιο που θα έδιναν.

Η επόμενη δράση είναι το Εξοικονομώ-Ανακαινίζω για νέους που αποτελεί παραλλαγή του Εξοικονομώ κατ’ οίκων.

Μπορούμε να επιδοτήσουμε έως 35.000 ευρώ τόσο την ενεργειακή αναβάθμιση όσο και την ανακαίνιση της κατοικίας.

Σημειώνεται ακόμη ότι:

-Δεν απαιτείται εγγυητής για την έγκριση του δανείου

-Η δανειακή σύμβαση θα πρέπει να υπογραφεί σε διάστημα οκτώ μηνών από την προέγκριση του δανείου

Η αγορά του ακινήτου δεν μπορεί να γίνει από συγγενή πρώτου ή δεύτερου βαθμού του αγοραστή και το ακίνητο θα αποκτάται κατά πλήρη κυριότητα από τον αγοραστή ή, αν πρόκειται για συζύγους ή για μέρη συμφώνου συμβίωσης, κατά κυριότητα >50% για καθέναν από αυτούς.

Οι άλλες τέσσερις δράσεις

Το πρόγραμμα «Κάλυψη» που καλύπτει ευάλωτους συμπολίτες με μίσθωση σε 3 χρόνια πάνω από 1.000 ιδιωτικών κατοικιών του τέως προγράμματος ΕΣΤΙΑ για νέους 25 έως 39 ετών δικαιούχους του ελάχιστου εγγυημένου εισοδήματος και μιλάμε για δωρεάν παροχή κατοικιών στους ωφελούμενους. Η παροχή θα ξεκινήσει τις επόμενες ημέρες καθώς είμαστε με ορισμένους δήμους σε προχωρημένες επαφές

Θα ακολουθήσει το πρόγραμμα Κοινωνική Αντιπαροχή. Μιλάμε για ΣΔΙΤ της ΔΥΠΑ με ιδιώτες κατασκευαστές για ανέγερση κατοικιών σε οικόπεδα της ΔΥΠΑ για κοινωνικές κατοικίες σε νέους με χαμηλά ενοίκια

Το πρόγραμμα Ανακαινίζω-Ενοικιάζω για κενά σπίτια με επιδότηση 40% και έως 10.000 ευρώ επί των τιμολογίων εργασιών. Απαραίτητη είναι η κατάθεση ηλεκτρονικού μισθωτηρίου για πάνω από τρία έτη.