Οι παγκόσμιοι επενδυτές παραδέχονται ότι αιφνιδιάζονται από τις αγορές που ταλανίζονται από την ασταθή εμπορική ρητορική των ΗΠΑ και τις χαοτικές οικονομικές προβλέψεις, τονίζοντας ότι η τοποθέτηση μακροπρόθεσμων στοιχημάτων ήταν πιο δύσκολη τώρα από οποιαδήποτε άλλη στιγμή από την κρίση COVID-19 του 2020 .

Οι ανησυχίες για το κατά πόσον θα διατηρηθεί μια 90ήμερη εκεχειρία μεταξύ Λευκού Οίκου και Κίνας στους δασμούς , σε συνδυασμό με τα κενά στον προϋπολογισμό των ΗΠΑ και τις διακυμάνσεις των νομισμάτων έχουν κάνει τους επενδυτές εξαιρετικά επιφυλακτικούς σχετικά με το πού θα επενδύσουν τα χρήματά τους.

Οι αγορές βρίσκονται σε μια τροχιά αναταραχής εδώ και εβδομάδες, με τις παγκόσμιες μετοχές να σημειώνουν άνοδο 20% από τα χαμηλότερα επίπεδα ενός έτους που έφτασαν μετά την βόμβα δασμών του προέδρου των ΗΠΑ Ντόναλντ Τραμπ στις 2 Απριλίου, αφού κατέγραψαν πτώση 15% σε τρεις συνεδριάσεις.

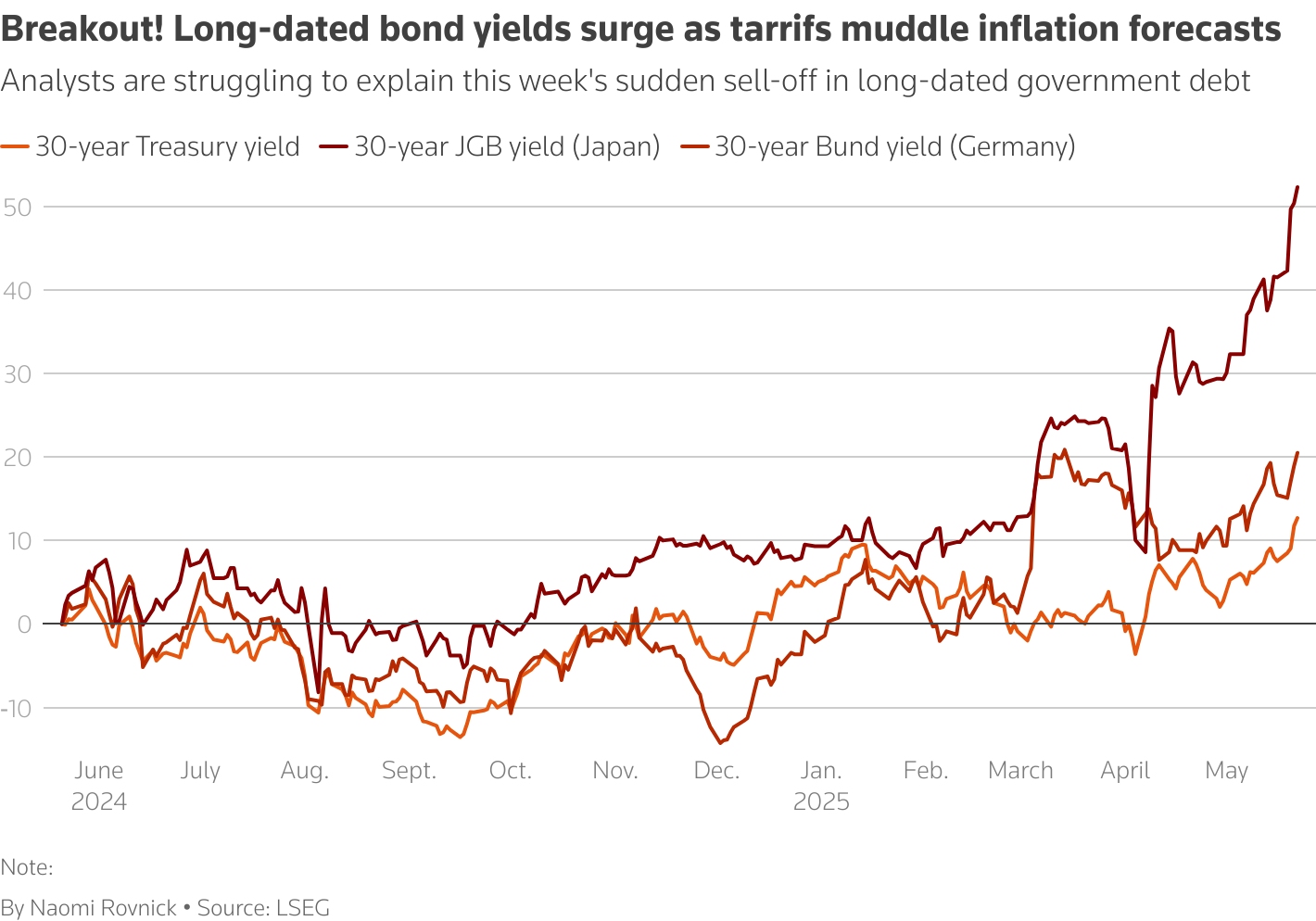

Η αναταραχή συνεχίστηκε την Πέμπτη με μια ξαφνική εκκαθάριση του παγκόσμιου δημόσιου χρέους, το τελευταίο γεγονός που τρομάζει τους μακροπρόθεσμους επενδυτές από τις αγορές που φοβούνται ότι έχουν χάσει τη δύναμη αγκύρωσης των προβλέψεων συναίνεσης.

«Δεν υπάρχει μακροοικονομική ορατότητα», δήλωσε ο Φραντσέσκο Σαντρίνι, CIO Ιταλίας στη μεγαλύτερη εταιρεία διαχείρισης περιουσιακών στοιχείων της Ευρώπης, Amundi. Είπε ότι παρακολουθούσε βραχυπρόθεσμες κερδοσκοπικές τάσεις της αγοράς αντί να παίρνει θέση σχετικά με τις παγκόσμιες προοπτικές.

«Μπορεί να έχετε δίκιο για το τελικό συμπέρασμα σχετικά με τα οικονομικά και τις αποτιμήσεις μακροπρόθεσμα, αλλά ο κίνδυνος είναι ότι θα είναι πολύ επώδυνο βραχυπρόθεσμα».

Άλλοι διαχειριστές κεφαλαίων δήλωσαν ότι είχαν μετατοπίσει τα παγκόσμια χαρτοφυλάκια σε ουδέτερες θέσεις, γεγονός που διασφαλίζει ότι η ισορροπία των επενδύσεων δεν κλίνει προς κάποιο συγκεκριμένο σενάριο, επειδή ακόμη και αν οι απόψεις τους ήταν σωστές, τα περιουσιακά στοιχεία δεν διαπραγματεύονταν αξιόπιστα.

«Δεν υπάρχει καμία ανταμοιβή για την ανάληψη οποιουδήποτε ρίσκου αυτή τη στιγμή», δήλωσε ο Florian Ielpo, επικεφαλής μακροοικονομικών της Lombard Odier Investment Managers.

Τα hedge funds CTA, τα οποία αντικατοπτρίζουν τις επικρατούσες τάσεις της αγοράς, επίσης δεν λαμβάνουν ισχυρά κατευθυντικά στοιχήματα σε μετοχές ή ομόλογα αυτή τη στιγμή, σύμφωνα με στοιχεία της JP Morgan την Τρίτη.

«Αυτό καθιστά πολύ δύσκολο (για τους μακροπρόθεσμους επενδυτές) όσον αφορά τη διαχείριση θέσεων και τη διατήρηση της πεποίθησής τους», είπε.

Οι ροές σε μοχλευμένους δείκτες μετοχών, οι οποίοι αξιοποιούν δανειακά κεφάλαια με τρόπο που ενισχύει τα κέρδη και τις ζημίες της αγοράς, έφτασαν σε ιστορικά υψηλά στα τέλη Απριλίου, καθώς οι αμερικανικές μετοχές σημείωσαν άνοδο, σύμφωνα με στοιχεία της LSEG Lipper .

Οι στρατηγικοί αναλυτές της Citi ανέφεραν ότι οι συναλλαγές σε επικίνδυνα αμερικανικά παράγωγα που ονομάζονται zero-day options, τα οποία προσφέρουν φθηνή έκθεση στις κινήσεις της χρηματιστηριακής αγοράς και μπορούν να επιδεινώσουν τις πτώσεις της αγοράς, έχουν επίσης φτάσει σε ιστορικά υψηλά.

«Το πιο επικίνδυνο πράγμα που θα μπορούσε να είχε συμβεί στις αγορές ήταν η ανάκαμψη (των μετοχών)», δήλωσε ο CIO της Pictet Wealth Management, César Pérez Ruiz, υποστηρίζοντας ότι αυτό είχε προσελκύσει ερασιτέχνες επενδυτές που μπορεί να πανικοβληθούν και να πουλήσουν με το πρώτο σημάδι ύφεσης στις ΗΠΑ.

Η Τράπεζα Διεθνών Διακανονισμών προειδοποίησε, τον Μάρτιο ότι οι μακροοικονομικές εκπλήξεις των ΗΠΑ «προκαλούσαν μεγαλύτερες αντιδράσεις της αγοράς στο εξωτερικό».

Διαβάστε ακόμη:

- Eurovision 2025: Οι χώρες που «σνόμπαραν» την Ελλάδα – Δείτε πώς ψήφισαν την Κλαυδία

- HELLENiQ ENERGY: Μέρισμα-παυσίπονο σε μια εταιρεία με βαριά συμπτώματα

- Χ.Α.: Οι τράπεζες τραβούν μπροστά – Στήριγμα αλλά και προειδοποιητικό καμπανάκι

- ElvalHalcor: Οικονομικά ρεκόρ, αλλά μετοχή σε στασιμότητα – Με τέτοια κέρδη, γιατί δεν κινείται;