Η Pimco δημοσίευσε την νέα της έκθεση με τίτλο «Holding Steady Amid Whipsawing Markets», στην οποία οι αναλυτές Marc Seidner και Pramol Dhawan εκτιμούν ότι το δεύτερο εξάμηνο του 2025 παραμένει ευνοϊκό για επενδυτικές στρατηγικές που εστιάζουν στην παγκόσμια διαφοροποίηση και τη διαχείριση κινδύνου. Παρά τις αναταράξεις που επικράτησαν στις χρηματοπιστωτικές αγορές το πρώτο εξάμηνο του έτους, οι επενδυτές απόλαυσαν ισχυρές αποδόσεις σε βασικές κατηγορίες περιουσιακών στοιχείων, γεγονός που, σύμφωνα με την έκθεση, είναι πιθανό να επαναληφθεί.

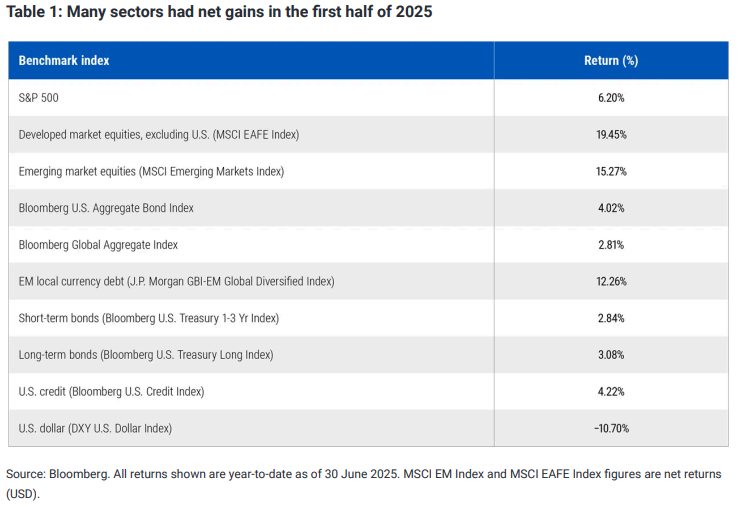

Κατά την Pimco, βασικές θεματικές δυνάμεις συνεχίζουν να καθορίζουν το επενδυτικό τοπίο, όπως η αποδυνάμωση του δολαρίου, η απότομη άνοδος της καμπύλης αποδόσεων και η ανάγκη για ποιοτική διαφοροποίηση. Ενώ τα αμερικανικά assets απέδωσαν ικανοποιητικά, τα διεθνή τόσο στις ανεπτυγμένες όσο και στις αναδυόμενες αγορές σημείωσαν καλύτερες επιδόσεις. Οι μετοχές εμφάνισαν μεταβλητότητα μεν, αλλά κατέληξαν σε θετικές αποδόσεις.

Τα ομόλογα, από την άλλη, παρείχαν ισχυρές επιδόσεις με αισθητά χαμηλότερη διακύμανση. Ειδικά τα ομόλογα τοπικού νομίσματος στις αναδυόμενες αγορές σχεδόν ισοφάρισαν τις εξαιρετικές επιδόσεις των μετοχών, υπογραμμίζοντας το εύρος των διεθνών επενδυτικών ευκαιριών.

Ένας σημαντικός παράγοντας που ξεχώρισε ήταν η μετατόπιση του επενδυτικού ενδιαφέροντος μακριά από τις ΗΠΑ. Μετά από χρόνια κυριαρχίας των αμερικανικών αγορών, η αλλαγή πολιτικής πορείας των ΗΠΑ και η επιδείνωση των δημοσιονομικών δεικτών έστρεψαν τους επενδυτές σε εναλλακτικές λύσεις. Η εξασθένηση του δολαρίου, που κατέγραψε το χειρότερο πρώτο εξάμηνο από το 1973, αντανακλά αυτή την απώλεια εμπιστοσύνης.

Η καμπύλη αποδόσεων επίσης άλλαξε δραματικά. Το λεγόμενο «term premium», δηλαδή το πρόσθετο επιτόκιο που απαιτούν οι επενδυτές για να διακρατούν μακροπρόθεσμα ομόλογα, έχει αυξηθεί, κυρίως εξαιτίας των ελλειμμάτων, με τις ΗΠΑ στο επίκεντρο. Η αύξηση του κόστους δανεισμού μακροπρόθεσμα σε σύγκριση με τα βραχυπρόθεσμα επιτόκια έχει επηρεάσει σημαντικά τις αγορές.

Παράλληλα, μετά τη βίαιη πτώση της αγοράς τον Απρίλιο, με αφορμή την επιβολή δασμών από τις ΗΠΑ, ακολούθησε ένα ράλι που οδήγησε τον δείκτη S&P 500 σε νέα ιστορικά υψηλά. Ωστόσο, η απότομη ανάκαμψη άφησε τα επίπεδα αποτίμησης τόσο στις μετοχές όσο και στην εταιρική πίστη επικίνδυνα κοντά στις ιστορικές κορυφές τους.

Σύμφωνα με την Pimco, το οικονομικό περιβάλλον παραμένει πολύπλοκο αλλά και γεμάτο ευκαιρίες. Τα σημάδια μετριασμού του πληθωρισμού και της ανάπτυξης έχουν ενισχύσει τις προσδοκίες για μειώσεις επιτοκίων από τις κεντρικές τράπεζες κατά το δεύτερο εξάμηνο του έτους. Αυτό ενδέχεται να υποστηρίξει ευρύτερα τις αποδόσεις σε διάφορες κατηγορίες επενδύσεων, ενώ παράλληλα ενισχύει το λεγόμενο «κόστος ευκαιρίας» για όσους διακρατούν ρευστότητα.

Η ιδιωτική οικονομία παραμένει σχετικά ανθεκτική, γεγονός που στηρίζει τις αγορές μετοχών και εταιρικών ομολόγων. Ωστόσο, οι αποτιμήσεις σε αυτές τις αγορές παραμένουν σε «τεντωμένο σχοινί». Από την άλλη πλευρά, ο δημόσιος τομέας είναι αντιμέτωπος με υψηλά επίπεδα χρέους. Στις ΗΠΑ, αυτό έχει οδηγήσει σε αύξηση του term premium και σε μειωμένη απόδοση των αμερικανικών ομολόγων και μετοχών

Οι στρατηγικές που απέδωσαν στο πρώτο εξάμηνο του 2025 αναμένεται να παραμείνουν στο προσκήνιο. Η Pimco προβλέπει ότι η αποδυνάμωση του δολαρίου και η άνοδος της καμπύλης αποδόσεων θα συνεχιστούν, ιδιαίτερα εφόσον προχωρήσει το νομοσχέδιο «One Big Beautiful Bill» του Ντόναλντ Τραμπ, που προβλέπει αυξημένες δαπάνες ανεξαρτήτως του ρυθμού ανάπτυξης. Παράλληλα, εκτιμά ότι οι διεθνείς αγορές μπορούν να συνεχίσουν να υπεραποδίδουν σε σχέση με τις ΗΠΑ. Η προτίμηση παραμένει σε ομόλογα μικρής και μεσαίας διάρκειας, ενώ η προοπτική περαιτέρω μειώσεων επιτοκίων από τις κεντρικές τράπεζες ενισχύει αυτή τη θέση.

Διατηρείται ακόμη η επιφυλακτικότητα για τις μετοχές και την εταιρική πίστη, κυρίως λόγω των υπεραξιών. Ωστόσο, η Pimco τονίζει πως οι επενδυτές μπορούν να εξάγουν θετικά συμπεράσματα από το πρώτο εξάμηνο, παρά τις ισχυρές γεωπολιτικές και πληθωριστικές πιέσεις. Η ανθεκτικότητα των αγορών και οι διευρυμένες αποδόσεις σε διεθνές επίπεδο επιβεβαιώνουν τη σημασία της διαφοροποίησης, εξηγούν οι αναλυτές.

Η χρονιά ξεκίνησε με έντονη μεταβλητότητα και αβεβαιότητα, λόγω των δασμών, του πολέμου στη Μέση Ανατολή και των ανατιμήσεων σε πρώτες ύλες. Ωστόσο, όπως αναφέρει η έκθεση, το μεγαλύτερο ρίσκο για τον μέσο επενδυτή αποδείχθηκε η υποεκπροσώπηση των διεθνών αγορών στο χαρτοφυλάκιό του. Σε ένα γεωπολιτικά και οικονομικά κατακερματισμένο περιβάλλον, η παγκόσμια διαφοροποίηση δεν είναι απλώς χρήσιμη, αλλά απαραίτητη, καταλήγει η Pimco.

Διαβάστε ακόμη:

- Η Ντεζιρέ Ινγκλαντέρ «ανέβασε» τη θερμοκρασία με τις καλοκαιρινές της πόζες

- Ένα ελληνικό νησί στη λίστα με τους ονειρικούς προορισμούς του κόσμου για το 2025

- iPhone 17: Η ημερομηνία κυκλοφορίας και τα χρώματα του νέου smartphone της Apple

- Ένα στα τρία νοικοκυριά στην Ελλάδα αδυνατεί να καλύψει το κόστος στέγασης