Ισχυρή εκκίνηση για το 2026 διαπιστώνει η UBS για την Πειραιώς, προχωρώντας σε μικρές ανοδικές αναθεωρήσεις των εκτιμήσεών της και διατηρώντας θετική στάση για τη μετοχή της.

Η τιμή-στόχος αυξάνεται στα 11,20 ευρώ από 11,00 ευρώ προηγουμένως, υποδηλώνοντας περιθώριο ανόδου της τάξης του 40,9% σε σχέση με την τρέχουσα τιμή των 7,95 ευρώ.

Ανοδικές αναθεωρήσεις και ισχυρή κερδοφορία

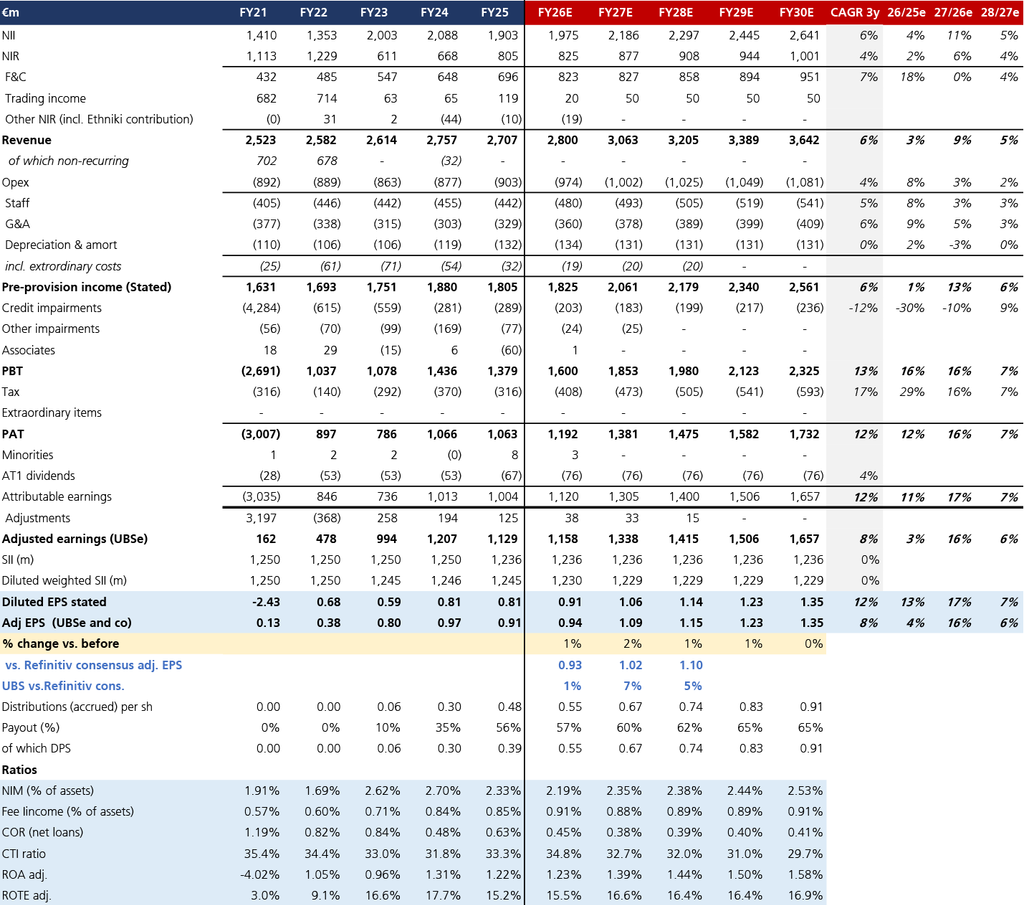

Η UBS προχώρησε σε οριακές αυξήσεις των εκτιμήσεων για τα κέρδη ανά μετοχή (EPS) μεσοπρόθεσμα, περίπου κατά 1% έως το 2028. Για το 2026, εκτιμά EPS στα 0,91 ευρώ ανά μετοχή, ελαφρώς υψηλότερα από τον στόχο της διοίκησης (~0,90 ευρώ).

Τα αποτελέσματα του πρώτου τριμήνου επιβεβαιώνουν, σύμφωνα με τον οίκο, ένα δυναμικό ξεκίνημα, με ισχυρή πιστωτική επέκταση (+11% σε ετήσια βάση), περιορισμένες πιστωτικές απώλειες (κόστος κινδύνου στις 40 μονάδες βάσης ή 26 μονάδες βάσης εξαιρουμένων προμηθειών εξυπηρέτησης) και ισχυρή δημιουργία προμηθειών.

Η UBS εκτιμά ότι το επιχειρηματικό σχέδιο της τράπεζας παραμένει συντηρητικό, λαμβάνοντας υπόψη τους βραχυπρόθεσμους κινδύνους χαμηλότερης ανάπτυξης λόγω της σύγκρουσης στη Μέση Ανατολή.

Παράλληλα, σημειώνει ότι η Πειραιώς, όπως και οι υπόλοιπες ελληνικές τράπεζες, επωφελείται από ενδεχόμενη άνοδο επιτοκίων, με αύξηση 25 μονάδων βάσης από την Ευρωπαϊκή Κεντρική Τράπεζα να συνεπάγεται άνοδο 2% στα καθαρά έσοδα από τόκους και 3% στα κέρδη. Στις προβλέψεις της UBS έχει ήδη ενσωματωθεί βασικό σενάριο αύξησης επιτοκίων κατά 50 μονάδες βάσης για το 2026.

Προμήθειες και συμβολή της Ασφαλιστικής

Ιδιαίτερη έμφαση δίνεται στη δυναμική των προμηθειών, που ανήλθαν σε 93 μονάδες βάσης επί του ενεργητικού. Η συμμετοχή της Εθνικής Ασφαλιστικής συνέβαλε με 20 εκατ. ευρώ, ή 10% των συνολικών εσόδων από προμήθειες (210 εκατ. ευρώ), επί παραγωγής ασφαλίστρων 217 εκατ. ευρώ, με στόχο τα 930 εκατ. ευρώ για το σύνολο του 2026.

Τα καθαρά έσοδα από προμήθειες αυξήθηκαν κατά 32% σε ετήσια βάση, με τις δραστηριότητες bancassurance να ενισχύονται κατά 30% και τις προμήθειες διαχείρισης κεφαλαίων κατά 41%.

Η ισχυρή αυτή επίδοση στηρίζει την αποδοτικότητα ιδίων κεφαλαίων (RoTE), που εκτιμάται στο 15,5% για το 2026 (σε ευθυγράμμιση με τον στόχο της διοίκησης), με προοπτική να φτάσει το 16,5% έως το 2028.

Κόστη και αποδοτικότητα

Η λειτουργική αποδοτικότητα παραμένει ισχυρή, αν και ο δείκτης κόστους προς έσοδα (CTI) διαμορφώθηκε στο 37,3% το πρώτο τρίμηνο. Η UBS εκτιμά ότι θα υποχωρήσει στο 34,8% για το σύνολο του 2026 και περαιτέρω στο 32% έως το 2028.

Ισχυρή πιστωτική επέκταση και ανθεκτικότητα

Τα εξυπηρετούμενα δάνεια αυξήθηκαν κατά 3,5% σε τριμηνιαία βάση και 11,1% σε ετήσια, παρά το γεγονός ότι το πρώτο τρίμηνο είναι συνήθως ασθενέστερο για τον κλάδο. Τα επιχειρηματικά δάνεια κατέγραψαν αύξηση 4,4% σε τριμηνιαία βάση και 13,5% σε ετήσια.

Η διοίκηση διατηρεί την εκτίμηση για εξυπηρετούμενα δάνεια άνω των 40 δισ. ευρώ το 2026, έχοντας ήδη προσθέσει 1,3 δισ. ευρώ στο χαρτοφυλάκιο στο πρώτο τρίμηνο.

Παρά τις γεωπολιτικές εξελίξεις, δεν έχει καταγραφεί μέχρι στιγμής επίπτωση στους πελάτες ή στα χαρτοφυλάκια που σχετίζονται με τον τουρισμό και τη ναυτιλία, με την ελληνική οικονομία να εμφανίζεται σχετικά ανθεκτική.

Ωστόσο, η Πειραιώς εκτιμά ότι η ανάπτυξη του ΑΕΠ ενδέχεται να επιβραδυνθεί από 1,9% (βασικό σενάριο) σε περίπου 1,5%-1,6% για το 2026, σε περιβάλλον υψηλών τιμών πετρελαίου.

Αποτίμηση και περιθώρια ανόδου

Η UBS αποτιμά τη μετοχή με δείκτη P/E 8,4 φορές για το 2026, που αντιστοιχεί σε discount περίπου 7% σε σχέση με τις ευρωπαϊκές τράπεζες.

Η τιμή-στόχος των 11,20 ευρώ βασίζεται σε μοντέλο Gordon δύο σταδίων, προσαρμοσμένο για το κεφάλαιο, με παραδοχές για βιώσιμο RoTE 16,5%, δείκτη κεφαλαίων CET1 στο 13,5% και κόστος ιδίων κεφαλαίων (COE) στο 12%.

Η μετοχή διαπραγματεύεται περίπου στο 1,2x την ενσώματη καθαρή αξία (TNAV), προσφέροντας απόδοση της τάξης του 7%.

Τέλος η UBS βλέπει σημαντικό περιθώριο αναβάθμισης της αποτίμησης, καθώς η τράπεζα συνεχίζει να υλοποιεί το μακροπρόθεσμο στρατηγικό της σχέδιο στον τομέα των ολοκληρωμένων χρηματοοικονομικών υπηρεσιών.