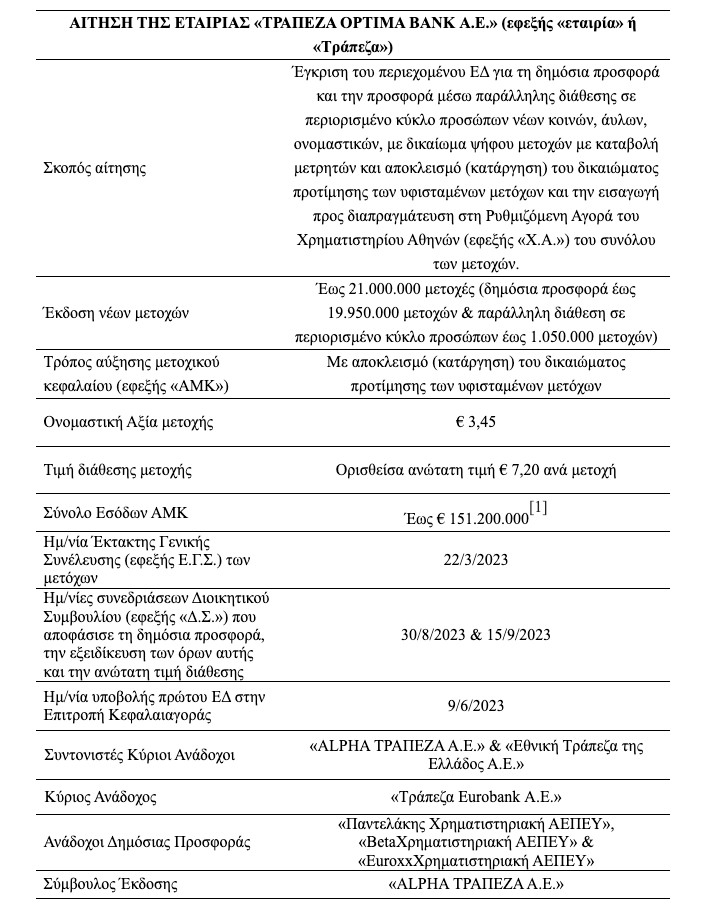

Μέσα από την έγκριση από τη Επιτροπή Κεφαλαιαγοράς του ενημερωτικού δελτίου της Optima Bank για την εισαγωγή των μετοχών της τράπεζας στο χρηματιστήριο έρχεται να «σφραγιστεί» η συμμαχία σε όλα τα επίπεδα πλέον του Ολλανδού Χένρι Χόλτερμαν της ΕΛΛΑΚΤΩΡ με την οικογένεια Βαρδινογιάννη.

Όπως προκύπτει από το ενημερωτικό, το αφεντικό της Reggeborgh μετά την αύξηση μετοχικού κεφαλαίου θα κατέχει σχεδόν το 4% των μετοχών (3,958%) και ειδικότερα 2.916.666 μετοχές, οι οποίες θα αποκτηθούν έκαστην στην ανώτατη τιμή διάθεσης των 7,20 ευρώ ανά μετοχή, σε μια συνολική επένδυση που αγγίζει τα 21 εκατ. ευρώ!

Η στρατηγική αυτή συμμετοχή του Ολλανδού στην Optima Bank, έρχεται να καταδείξει για μια ακόμα φορά πόσο κοντά βρίσκεται πλέον με την οικογένεια Βαρδινογιάννη, η οποία ήδη κατέχει το 30% της ΕΛΛΑΚΤΩΡ ενώ ταυτόχρονα έχει αποκτήσει τον άνεμο και επίκειται η απόκτηση της πλειοψηφίας των μετοχών της ΗΛΕΚΤΩΡ!

Θα πρέπει να σημειωθεί ότι πλέον η συμμαχία των δύο πλευρών λαμβάνει χώρα σε όλο το φάσμα της επιχειρηματικής δράσης καθώς πέρα από τις κατασκευές, τις παραχωρήσεις, την ενέργεια και τα σκουπίδια, Χόλτερμαν και οικογένεια Βαρδινογιάννη «προχωράνε» μαζί και στις τράπεζες δεδομένου ότι η Reggeborgh έχει ήδη αποκτήσει περίπου το 7% των μετοχών της ALPHA Bank ενώ έχει δείξει ενδιαφέρον για την απόκτηση ενός επιπλέον 10% των μετοχών από την ALPHA από το ΤΧΣ σε συνδυασμό με συζητήσεις που φαίνεται να έχουν γίνει με τον Αμερικανό Πόλσον για το ποσοστό του στην συστημική τράπεζα.

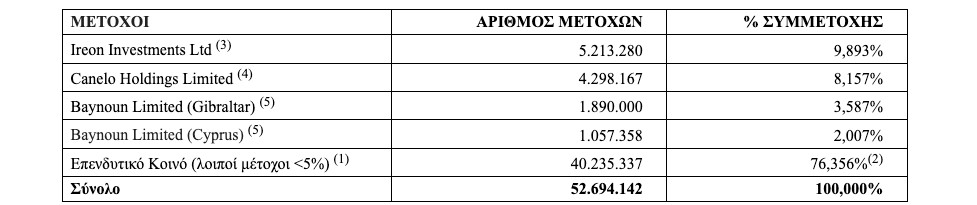

Στον πίνακα που ακολουθεί παρουσιάζεται η μετοχική σύνθεση της εταιρίας, σύμφωνα με το μετοχολόγιο κατά την Ημερομηνία του ΕΔ:

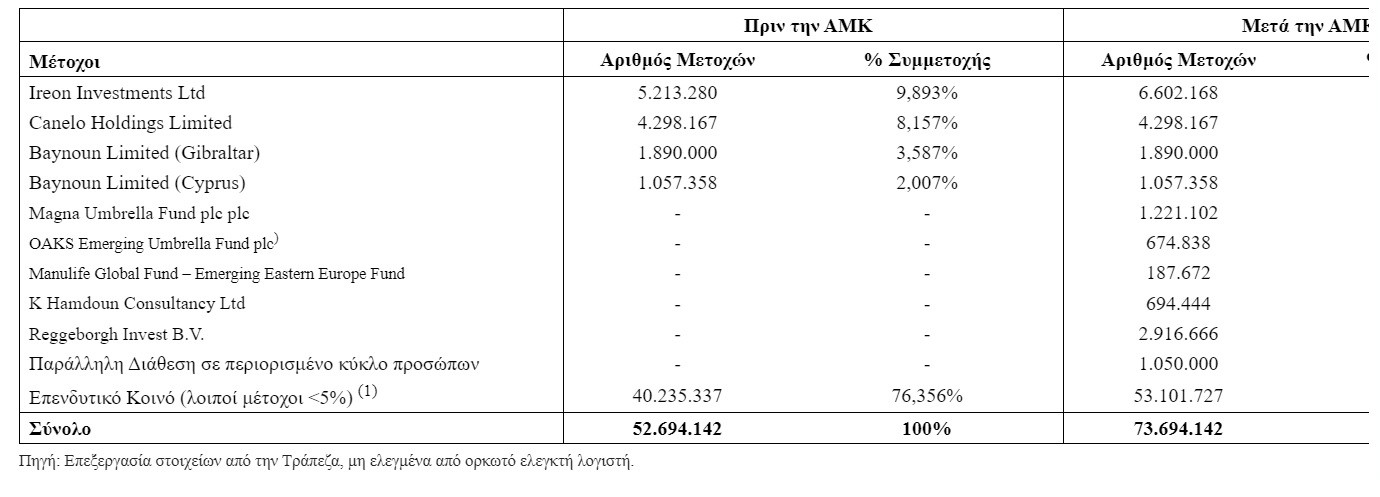

Πηγή: Επεξεργασία στοιχείων από την Τράπεζα, μη ελεγμένα από ορκωτό ελεγκτή λογιστή.

(1) Η Baynoun Limited (Gibraltar) και η Baynoun Limited (Cyprus) δεν περιέχονται στους λοιπούς μετόχους.

(2) Σημειώνεται ότι, πριν από την ΑΜΚ, η διασπορά των μετοχών της Τράπεζας, σύμφωνα με την παρ. 3.1.2.1.4., περιπτώσεις (1α) και (2) του Κανονισμού Χ.Α. ανέρχεται σε 49,45% κατανεμημένο σε 83 μετόχους, η οποία έχει υπολογιστεί κατόπιν εξαίρεσης των μετοχών που κατέχουν κατά την Ημερομηνία του ΕΔ (α) άμεσα ή έμμεσα, πρόσωπα με ποσοστό μεγαλύτερο ή ίσο του 5% του συνόλου των μετοχών της Τράπεζας, (β) τα μέλη του Δ.Σ. της Τράπεζας, (γ) τα διευθυντικά στελέχη της Τράπεζας, (δ) οι συγγενείς πρώτου βαθμού των υφιστάμενων μετόχων που κατέχουν άμεσα ή έμμεσα ποσοστό τουλάχιστον 5% του μετοχικού κεφαλαίου της, και των διευθυντικών στελεχών της, (ε) 41 Μέτοχοι της Τράπεζας που απέκτησαν μετοχές μέσω της μετατροπής του ΜΟΔ, και (στ) Μέτοχοι οι οποίοι απέκτησαν μετοχές (πλην μετοχών που προέκυψαν από την μετατροπή του ΜΟΔ) της Τράπεζας ένα έτος πριν την υποβολή της αίτησης της Τράπεζας στο Χ.Α. για την Εισαγωγή.

(3) Σύμφωνα με την από 15/9/2023 γραπτή δήλωση της Ireon Investments Ltd προς το Δ.Σ. της Τράπεζας, πραγματικός δικαιούχος (beneficial owner) της είναι η Motor Oil.

(4) Σύμφωνα με την από 15/9/2023 γραπτή δήλωση της εταιρείας Canelo Holdings Limited προς το Δ.Σ. της Τράπεζας, πραγματικός δικαιούχος (beneficial owner) της είναι ο κ. Ιωάννης Βαρδινογιάννης του Βαρδή.

(5) Σύμφωνα με τις από 15/9/2023 γραπτές δηλώσεις των εταιρειών Baynoun Limited (Gibraltar) και Baynoun Limited (Cyprus) προς το Δ.Σ. της Τράπεζας πραγματικός δικαιούχος (beneficial owner) τους είναι ο κ. Ιωάννης Βαρδινογιάννης του Βαρδή. Επομένως, ο κ. Ιωάννης Βαρδινογιάννης του Βαρδή ελέγχει έμμεσα, κατά την 15/9/2023, μέσω των εταιρειών Canelo Holdings Limited, Baynoun Limited (Gibraltar) και Baynoun Limited(Cyprus) συνολικά 13,750% επί των δικαιωμάτων ψήφου της Τράπεζας.

Στην ενότητα 4.9 «Μείωση της συμμετοχής των μετόχων» του συνημμένου ΕΔ παρουσιάζεται ένα σενάριο για την τελική διαμόρφωση της μετοχικής σύνθεσης, ανάλογα με το ποιοι μέτοχοι θα συμμετάσχουν στην ΑΜΚ. Συγκεκριμένα, με τις παραδοχές ότι: (α) η ΑΜΚ πραγματοποιείται στην Ανώτατη Τιμή Διάθεσης, και θα καλυφθεί πλήρως, ήτοι με τη διάθεση 21.000.000 Νέων Μετοχών, (β) οι υφιστάμενοι μέτοχοι δεν εγγράφονται για Νέες Μετοχές, πλην της Ireon InvestmentsLtd δυνάμει της από 6/9/2023 επιστολής δέσμευσής της, της οποίας κατανέμονται Νέες Μετοχές συνολικής αξίας € 10.000.000, (γ) οι Cornerstone Επενδυτές θα συμμετάσχουν στη Δημόσια Προσφορά, δυνάμει των από 13/9/2023 επιστολών δέσμευσης, (δ) κανένας εκ των νέων μετόχων δεν θα κατέχει ποσοστό ίσο ή μεγαλύτερο του 5% του μετοχικού κεφαλαίου της Τράπεζας όπως αυτό θα διαμορφωθεί μετά την Αύξηση και (ε) η Παράλληλη Διάθεση σε περιορισμένο κύκλο προσώπων καλύπτεται πλήρως, η μετοχική σύνθεση θα διαμορφωθεί ως κάτωθι:

Επενδυτικοί κίνδυνοι

Κίνδυνοι που ενδέχεται να αντιμετωπίσει η εταιρία και οι θυγατρικές της σχετίζονται, μεταξύ άλλων:

· με το μακροοικονομικό περιβάλλον και με τις χρηματοοικονομικές εξελίξεις (ενδεικτικά, πιθανές καθυστερήσεις στην επίτευξη του στόχου της επενδυτικής βαθμίδας θα μπορούσαν να επηρεάσουν δυσμενώς την ικανότητά της Ελλάδας να διατηρεί αδιάλειπτη πρόσβαση στις χρηματαγορές, διατήρηση των πληθωριστικών πιέσεων, τυχόν αρνητικές πολιτικές, γεωπολιτικές, ή/και υγειονομικές, εξελίξεις σε όλα τα επίπεδα (παγκόσμιο, ευρωπαϊκό και εγχώριο) κτλ),

· με το Κανονιστικό Πλαίσιο (ενδεικτικά, οι δραστηριότητες της Τράπεζας και του Ομίλου υπόκεινται σε εκτεταμένες και πολύπλοκες ρυθμίσεις, οι οποίες αποτελούν αντικείμενο συνεχούς μεταρρύθμισης, γεγονός που μπορεί να αυξήσει σημαντικά τον κίνδυνο μη συμμόρφωσης με αυτές στο μέλλον, η Τράπεζα και ο Όμιλος υποχρεούται να διατηρεί ελάχιστους δείκτες κεφαλαιακής επάρκειας και ρευστότητας, και ως εκ τούτου ενδεχόμενες αλλαγές στο κανονιστικό πλαίσιο μπορεί να οδηγήσουν σε αβεβαιότητα σχετικά με την ικανότητά τους να επιτύχουν και να διατηρήσουν τα απαιτούμενα επίπεδα κεφαλαίου και ρευστότητας, οι απαιτήσεις των συστημάτων εγγύησης καταθέσεων που ισχύουν σε όλη την Ευρωπαϊκή Ένωση, όπως έχουν ενσωματωθεί στην ελληνική νομοθεσία, μπορεί να οδηγήσουν σε πρόσθετες εισφορές για την Τράπεζα κτλ),

· με τη λειτουργία της Τράπεζας και τη συνέχιση της δραστηριότητάς της (ενδεικτικά, τυχόν αδυναμία της Τράπεζας να αντλήσει το σύνολο του ποσού της Αύξησης, ενδέχεται να έχει δυσμενή επίπτωση στην ομαλή υλοποίηση του Επιχειρηματικού Σχεδίου[1], έκθεση σε σειρά από χρηματοοικονομικούς κινδύνους όπως τον πιστωτικό κίνδυνο, τον κίνδυνο αγοράς, τον κίνδυνο ρευστότητας, τον κίνδυνο επιτοκίου, καθώς και σε άλλους μη χρηματοοικονομικούς κινδύνους, όπως ο λειτουργικός, έκθεση στη μεταβλητότητα των επιτοκίων, έκθεση στις οικονομικές επιδόσεις και τη φερεγγυότητα τρίτων, έκθεση στον κίνδυνο της αγοράς και συγκεκριμένα στη μεταβλητότητα που παρατηρείται στα επιτόκια, τις συναλλαγματικές ισοτιμίες και την αποτίμηση των μετοχών και ομολόγων, έκθεση στις οικονομικές επιδόσεις και τη φερεγγυότητα αντισυμβαλλομένων πιστωτικών ιδρυμάτων και λοιπών παρόχων χρηματοοικονομικών υπηρεσιών, δραστηριοποίηση σε έντονα ανταγωνιστικό περιβάλλον, έκθεση στον κίνδυνο απάτης και παράνομων δραστηριοτήτων, ενδεχόμενη μελλοντική δημιουργία ΜΕΑ στο χαρτοφυλάκιο του Ομίλουκτλ.),

· με τις μετοχές της εταιρίας και την Έκδοση (ενδεικτικά, η τιμή της μετοχής της Τράπεζας μπορεί να κυμαίνεται σημαντικά, μελλοντική έκδοση νέων μετοχών πιθανόν να απομειώσει τη συμμετοχή των υφιστάμενων μετόχων στην Τράπεζα (dilution) σε περίπτωση που δεν ασκήσουν πλήρως τα δικαιώματα προτίμησής τους ή σε περίπτωση που δεν υφίσταται δικαίωμα προτίμησης υπέρ παλαιών μετόχων, τυχόν συμφέροντα των Κύριων Μετόχων της Τράπεζας ενδέχεται να συγκρούονται με τα συμφέροντα άλλων μετόχων ή με αυτά της Τράπεζας, oι στόχοι της Τράπεζας σχετικά με την επίτευξη μεριδίων αγοράς και τις μεταβολές των οικονομικών μεγεθών της βάσει του Επιχειρηματικού Σχεδίου και οι οποίοι περιλαμβάνονται στο Ενημερωτικό Δελτίο αφενός δεν θα πρέπει να εκλαμβάνονται ως στοιχεία μελλοντικής κερδοφορίας της Τράπεζας και του Ομίλου και αφετέρου ενδεχομένως να μην επιτευχθούν ανάλογα με τις εκάστοτε επικρατούσες συνθήκες κτλ.).

[1] Το τριετές (2023-2025) επιχειρηματικό σχέδιο που έχει εκπονήσει η Τράπεζα σε επίπεδο Ομίλου, έχει εγκριθεί από το Δ.Σ. της Τράπεζας της 27/7/2023 (υπ’ αριθμ. 404 συνεδρίαση) και έχει υποβληθεί στην Τράπεζα της Ελλάδος.

To επιχειρησιακό σχέδιο

Καθώς το εγχώριο τραπεζικό σύστημα αντιμετώπισε όχι μόνο τα σημαντικά προβλήματα που δημιούργησε η οικονομική κρίση στην Ελληνική οικονομία (πρόσφατο παρελθόν), αλλά και τις νέες προκλήσεις που προέκυψαν στον κλάδο, οι Κύριοι Μέτοχοι της Τράπεζας αναγνώρισαν την ευκαιρία για τη δημιουργία μίας νέας τράπεζας που δεν θα είχε την επιβάρυνση από μη εξυπηρετούμενα δάνεια και θα ήταν δυνατόν να επικεντρωθεί στη στήριξη της ελληνικής οικονομίας με τη χρηματοδότηση επιχειρήσεων της, υιοθετώντας ένα ευέλικτο και σύγχρονο μοντέλο λειτουργίας.

Η Τράπεζα δίνει βαρύτητα στην ποιότητα του δανειακού χαρτοφυλακίου και στρατηγική της αποτελεί η διατήρηση του ύψους των δανείων σε καθυστέρηση σε χαμηλά επίπεδα, μέσω της χορήγησης δανείων με υψηλές εξασφαλίσεις, της περιορισμένης έκθεσης σε δάνεια χωρίς εξασφαλίσεις καθώς και της αξιολόγησης των δανείων με αυστηρά πιστοδοτικά κριτήρια.

Το μοντέλο λειτουργίας της στηρίζεται στη συνετή ανάπτυξη του δικτύου καταστημάτων και στην πιστωτική επέκταση, αφενός στη Λιανική Τραπεζική επικεντρώνοντας σε Affluent και Private πελάτες και αφετέρου στην Εταιρική Τραπεζική μέσω της χρηματοδότησης σε μικρές, μικρομεσαίες και μεγάλες επιχειρήσεις με εξαγωγικό χαρακτήρα και με σημαντικά χαρακτηριστικά κερδοφορίας που δραστηριοποιούνται σε διάφορους κλάδους της οικονομίας.

Η Τράπεζα βάσει του ανωτέρω μοντέλου λειτουργίας και στο πλαίσιο υλοποίησης της στρατηγικής της εκπονεί επιχειρηματικό σχέδιο σε ενοποιημένη βάση για τριετή περίοδο, το οποίο αναθεωρεί σε ετήσια βάση ή όποτε οι συνθήκες της αγοράς δημιουργήσουν τις συνθήκες για έκτακτη αναθεώρηση των παραδοχών που ενσωματώνει το σχέδιο αυτό. Το τελευταίο επιχειρηματικό σχέδιο καλύπτει την περίοδο 2023-2025 (το «Επιχειρηματικό Σχέδιο») και έχει υποβληθεί στην Τράπεζα της Ελλάδος.

Στο πλαίσιο αυτό, η στρατηγική της Τράπεζας βάσει του Επιχειρηματικού Σχεδίου επικεντρώνεται στους εξής πυλώνες:

Συγκέντρωση καταθέσεων:

Η Τράπεζα επιδιώκει στοχευμένη αύξηση της καταθετικής της βάσης και επικεντρώνεται στη συγκέντρωση καταθέσεων κυρίως από Affluent πελάτες οι οποίοι υπολογίζονται σε περίπου 450 χιλ. στην Ελληνική αγορά. Οι λόγοι επικέντρωσης στην συγκεκριμένη πελατειακή ομάδα είναι ότι: α) αποτελεί μια ομάδα που μπορεί να δημιουργήσει υψηλότερα τραπεζικά έσοδα, β) έχει περιορισμένους κινδύνους και γ) εμφανίζει μεγάλο βαθμό συγκέντρωσης σε συγκεκριμένες γεωγραφικές περιοχές, γεγονός που καθιστά τους πελάτες αυτούς πιο εύκολα εντοπίσιμους. Η τραπεζική σχέση με τη συγκεκριμένη πελατειακή ομάδα επιτυγχάνεται αρχικά μέσω ενός φυσικού τραπεζικού καταστήματος ενώ στη συνέχεια η διατήρηση της σχέσης πραγματοποιείται κυρίως μέσω των ηλεκτρονικών καναλιών της Τράπεζας.

Σύμφωνα με τα δημοσιευμένα στοιχεία της Τράπεζας της Ελλάδος το σύνολο των καταθέσεων των κατοίκων εσωτερικού (€198 δισ. την 30.06.2023 έναντι €197 δισ. την 31.12.2022), των κατοίκων λοιπών χωρών ζώνης ευρώ (€4 δισ. την 30.06.2023 έναντι €5 δισ. την 31.12.2022) και των μη κατοίκων ζώνης ευρώ (€11 δισ. την 30.06.2023 έναντι €11 δισ. την 31.12.2022) τον Ιούνιο του 2023 ανήλθε σε €214 δισ. Λαμβάνοντας υπόψη το σύνολο των καταθέσεων της Optima bank την 30.06.2023 το μερίδιο αγοράς της διαμορφώθηκε σε 1,30% έναντι 1,02% κατά την 31.12.2022. Στόχος της είναι στην επόμενη τριετία το μερίδιο αγοράς της στο χώρο των τραπεζικών καταθέσεων να βαίνει σταθερά αυξανόμενο με στόχο έως το τέλος του 2025 να ξεπεράσει το 2,2% ως μερίδιο αγοράς, όπως αναφέρεται στο Επιχειρηματικό Σχέδιο.

Επέκταση δανειακού χαρτοφυλακίου

Επέκταση του δανειακού χαρτοφυλακίου με επικέντρωση σε εταιρείες που εμφανίζουν διαχρονικά ισχυρό και αναπτυσσόμενο κύκλο εργασιών, επαναλαμβανόμενη και βελτιούμενη, βάσει εκτιμήσεων την Τράπεζας, κερδοφορία και σημαντικά αποδεκτούς δείκτες δανειακής εξυπηρέτησης, κατά προτίμηση και με εξαγωγικό χαρακτήρα. Στρατηγική της Τράπεζας αποτελεί η διατήρηση του εν λόγω μοντέλου χρηματοδότησης, χωρίς να αποκλείει τον εμπλουτισμό του χαρτοφυλακίου ανάλογα με τα ποιοτικά χαρακτηριστικά των εν δυνάμει πελατών, αποσκοπώντας το ύψος των δανείων σε καθυστέρηση να παραμείνει σε χαμηλά επίπεδα.

Το μερίδιο της Optima bank στην Ελληνική αγορά των δανείων προς νοικοκυριά και επιχειρήσεις (εξαιρουμένης της Γενικής Κυβέρνησης) διαμορφώθηκε σε 1,80% την 30.06.2023 έναντι 1,47% κατά την 31.12.2022, λαμβάνοντας υπόψη τα δημοσιευμένα στοιχεία της Τράπεζας της Ελλάδος που αναφέρουν ότι η συγκεκριμένη αγορά ανήλθε σε €114 δισ. κατά την 30.06.2023 και €115 δισ. κατά την 31.12.2022. Στόχος της Διοίκησης είναι το συγκεκριμένο μερίδιο αγοράς να ξεπεράσει το 2,5% έως το τέλος του 2025, όπως αναφέρεται στο Επιχειρηματικό Σχέδιο.

Χρηματιστηριακές υπηρεσίες

Οι χρηματιστηριακές υπηρεσίες ήταν το βασικό αντικείμενο εργασιών της Τράπεζας πριν την αλλαγή του βασικού μετόχου της το 2019. Η στρατηγική της Διοίκησης ενσωματώνει τη συνέχιση και την ενδυνάμωση της παροχής των χρηματιστηριακών υπηρεσιών σε υφιστάμενους ή/και νέους πελάτες της Optima bank, με την ανάπτυξη συνεργιών και τη βελτίωση των παρεχόμενων υπηρεσιών είτε μέσω της ανάπτυξης νέων προϊόντων και υπηρεσιών είτε μέσω της εισαγωγής σύγχρονων τεχνολογιών στην παροχή των συγκεκριμένων υπηρεσιών. Η ηλεκτρονική πλατφόρμα χρηματιστηριακών συναλλαγών αναβαθμίστηκε το 2023 συνεχίζοντας να παρέχει εύχρηστες λειτουργικότητες στους χρήστες της. Ανάλογα με τις εξελίξεις στο συγκεκριμένο χώρο, προσαρμόζονται και οι παρεχόμενες υπηρεσίες στους πελάτες της Optima bank.

Λειτουργικά Έξοδα & Ανάπτυξη Δικτύου

Η Τράπεζα επιδιώκει ελεγχόμενη αύξηση στα λειτουργικά έξοδα, συναρτήσει της συνετής ανάπτυξης του δικτύου σύγχρονων τραπεζικών καταστημάτων εξυπηρέτησης πελατών με στόχο ο Δείκτης «κόστος προς έσοδα» (για περισσότερα βλ. ενότητα 3.17.4 «Ενοποιημένη Κατάσταση Ταμειακών Ροών») να διαμορφώνεται σε επίπεδα κάτω του 30%, όπως αναφέρεται στο Επιχειρηματικό Σχέδιο.

Στο πλαίσιο αυτό εντάσσεται το δίκτυο τραπεζικών καταστημάτων, το οποίο εκτιμάται ότι θα απαριθμεί 35 καταστήματα έως το τέλος του 2025 (έναντι 27 κατά την Ημερομηνία του Ενημερωτικού Δελτίου), σε επιλεγμένα σημεία της Ελλάδας με κύριο χαρακτηριστικό την υψηλή καταθετική βάση (Αθήνα, Θεσσαλονίκη και λοιπές επιλεγμένες πόλεις της Ελλάδας). Τα καταστήματα εξασφαλίζουν ιδιωτικότητα κατά τη διάρκεια συναντήσεων και άνεση κατά τη διάρκεια ταμειακών συναλλαγών (οι ταμειακές συναλλαγές γίνονται σε γραφεία με καθήμενους πελάτες).

Νέες Τεχνολογίες

Τέλος, στη στρατηγική της Τράπεζας εντάσσεται και η εισαγωγή νέων τεχνολογιών και πρακτικές βιώσιμης ανάπτυξης. Ειδικότερα, επιδιώκει την ψηφιοποίηση των συναλλαγών με τους πελάτες, που περιλαμβάνει μεταξύ άλλων υπηρεσίες e-banking, m-banking, digital onboarding κλπ., γεγονός που θα επιτρέψει την δημιουργία ενός σύγχρονου αλλά και λιτού μοντέλου λειτουργίας καταστήματος (“branch light model”) με χαμηλό κόστος και ευέλικτο τρόπο λειτουργίας, σε σύγκριση με τη λειτουργία των παραδοσιακών τραπεζικών καταστημάτων.