Η Τράπεζα Πειραιώς αναμένεται να έχει επιτύχει τους στόχους της για το 2025, σύμφωνα με εκτιμήσεις της Optima Bank, ενόψει της ανακοίνωσης των αποτελεσμάτων του δ’ τριμήνου, η οποία έχει προγραμματιστεί για την Πέμπτη 26 Φεβρουαρίου πριν από το άνοιγμα της συνεδρίασης του Χρηματιστηρίου Αθηνών.

Την ίδια ημέρα θα πραγματοποιηθεί και η προγραμματισμένη τηλεδιάσκεψη της διοίκησης με τους αναλυτές, ενώ το ενδιαφέρον της αγοράς στρέφεται ήδη στο Capital Markets Day της 5ης Μαρτίου 2026 στο Λονδίνο, όπου θα παρουσιαστεί το νέο Επιχειρηματικό Σχέδιο για την περίοδο 2026-2029, συμπεριλαμβανομένου του στρατηγικού σχεδιασμού για την Εθνική Ασφαλιστική.

Η εικόνα του δ’ 3μηνου

Για το δ’ τρίμηνο του 2025, η Optima Bank εκτιμά ότι τα βασικά επαναλαμβανόμενα έσοδα της τράπεζας θα παραμείνουν ισχυρά, με τα καθαρά έσοδα από τόκους να σταθεροποιούνται, επιβεβαιώνοντας την τάση εξομάλυνσης που είχε διαφανεί ήδη από το προηγούμενο τρίμηνο

Την ίδια στιγμή, τα έσοδα από προμήθειες αναμένεται να κινηθούν ανοδικά, υποστηριζόμενα τόσο από τη δανειακή δραστηριότητα όσο και από τις εργασίες επενδυτικής τραπεζικής.

Στον αντίποδα, τα λειτουργικά έξοδα προβλέπεται να εμφανιστούν αυξημένα σε τριμηνιαία βάση, λόγω έκτακτων επιβαρύνσεων που σχετίζονται με το πρόγραμμα εθελουσίας εξόδου, την ενσωμάτωση της Εθνικής Ασφαλιστικής, αλλά και τις μεταβλητές αποδοχές του προσωπικού, ενώ και η έναρξη λειτουργίας της Snappi αρχίζει σταδιακά να αποτυπώνεται στη διαρθρωτική βάση κόστους.

Παράλληλα, οι προβλέψεις για επισφαλείς απαιτήσεις εκτιμάται ότι θα παραμείνουν υπό έλεγχο, με την τράπεζα να αξιοποιεί προσαρμογές μετά το μοντέλο για την αντιμετώπιση υπολειπόμενων ανοιγμάτων, γεγονός που αναμένεται να συμβάλει στη διατήρηση της ποιότητας του χαρτοφυλακίου της

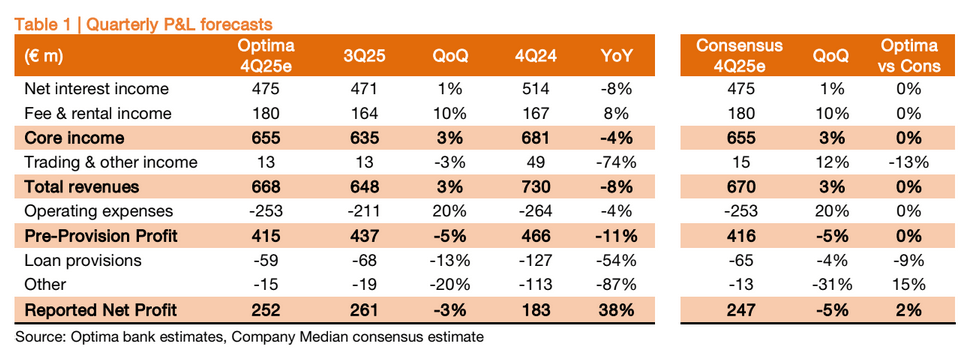

Οι επιδόσεις

Στο πλαίσιο αυτό, τα καθαρά έσοδα από τόκους για το δ’ τρίμηνο εκτιμάται ότι θα διαμορφωθούν στα 475 εκατ. ευρώ, ενώ τα έσοδα από προμήθειες αναμένεται να ανέλθουν στα 180 εκατ. ευρώ, οδηγώντας τα συνολικά έσοδα στα περίπου 668 εκατ. ευρώ.

Τα λειτουργικά έξοδα προβλέπεται να φθάσουν τα 132 εκατ. ευρώ, συμπεριλαμβανομένων δαπανών που συνδέονται με το πρόγραμμα εθελουσίας εξόδου, την ενσωμάτωση της ασφαλιστικής δραστηριότητας και τις μεταβλητές αμοιβές, με αποτέλεσμα τα προ προβλέψεων κέρδη να διαμορφωθούν στα 415 εκατ. ευρώ και οι προβλέψεις για ζημίες δανείων στα 59 εκατ. ευρώ. Υπό αυτές τις συνθήκες, τα καθαρά κέρδη του δ’ τριμήνου εκτιμάται ότι θα διαμορφωθούν στα 252 εκατ. ευρώ, ελαφρώς υψηλότερα από τις μέσες εκτιμήσεις της αγοράς.

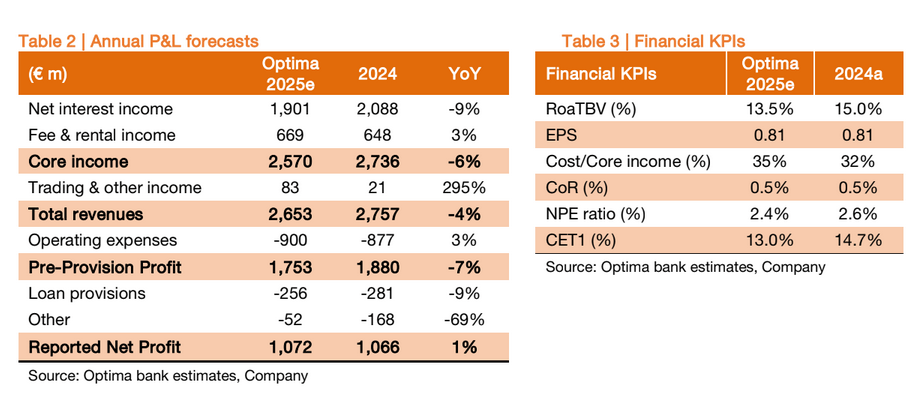

Σε ετήσια βάση, η Optima Bank προβλέπει ότι τα καθαρά έσοδα από τόκους για το 2025 θα διαμορφωθούν στα 1,9 δισ. ευρώ, παρά τη μείωση σε σχέση με το προηγούμενο έτος, με βασικό μοχλό στήριξης την ισχυρή πιστωτική επέκταση ύψους 3,5 δισ. ευρώ.

Τα έσοδα από προμήθειες αναμένεται να ανέλθουν στα 669 εκατ. ευρώ, παρουσιάζοντας σημαντική αύξηση, ενώ τα λειτουργικά έξοδα εκτιμάται ότι θα κινηθούν ελαφρώς υψηλότερα, ενσωματώνοντας το κόστος της Snappi και των μεταβλητών αποδοχών.

Την ίδια στιγμή, οι ζημίες απομείωσης προβλέπεται να υποχωρήσουν, οδηγώντας τα καθαρά κέρδη του ομίλου στα 1,07 δισ. ευρώ, παρά την ύπαρξη έκτακτων επιβαρύνσεων. Με τον τρόπο αυτό, τα εξομαλυμένα κέρδη ανά μετοχή, προσαρμοσμένα για τίτλους AT1, αναμένεται να διαμορφωθούν στα 0,81 ευρώ, σε ευθυγράμμιση με τις κατευθυντήριες γραμμές της διοίκησης.

Προοπτικές και αποτίμηση

Όπως σημειώνει η Optima Bank, η συμβολή της Εθνικής Ασφαλιστικής στα αποτελέσματα του 2025 αφορά μόλις έναν μήνα, στοιχείο που δημιουργεί σημαντικές προοπτικές ενίσχυσης της κερδοφορίας και της στρατηγικής θέσης της τράπεζας κατά την περίοδο 2026-2029.

Το ενδιαφέρον των επενδυτών μετατοπίζεται πλέον στην παρουσίαση του νέου επιχειρηματικού σχεδίου, με έμφαση στη στρατηγική πιστωτικής ανάπτυξης, αλλά και στη σταδιακή ενίσχυση των καθαρών εσόδων από την ασφαλιστική δραστηριότητα.

Παράλληλα, η αποτίμηση της μετοχής παραμένει ελκυστική, με τον δείκτη P/E για το 2026 να διαμορφώνεται στις 8,8 φορές και τον δείκτη P/TBV στο 1,2x, αντιπροσωπεύοντας discount έναντι των ευρωπαϊκών τραπεζών, ενώ εκτιμάται ότι ο δείκτης διανομής μερίσματος στο 50% θα διατηρηθεί, προσφέροντας ελκυστικές αποδόσεις κεφαλαίου στους μετόχους.

Διαβάστε ακόμη:

- Ελληνική οικονομία: Πότε θα είναι η επόμενη «έξοδος« της Ελλάδας στις αγορές

- ΑΑΔΕ: Στο μικροσκόπιο καταθέσεις και θυρίδες – Τι είναι το BANCAPP

- Metron Analysis: Στις 16,7 μονάδες το προβάδισμα της ΝΔ – Πτώση για Καρυστιανού, Τσίπρα

- Ξεκινά κακοκαιρία με ψυχρό μέτωπο, καταιγίδες και 8 μποφόρ – Πότε θα επηρεαστεί η Αττική