Οι αποτιμήσεις των ευρωπαϊκών αμυντικών μετοχών πλησιάζουν το «ταβάνι» τους, προειδοποιούν αναλυτές της Deutsche Bank, μια από τις λίγες αντίθετες φωνές σε έναν τομέα ο οποίος έχει ήδη σημειώσει κέρδη άνω του 20% από την αρχή της χρονιάς.

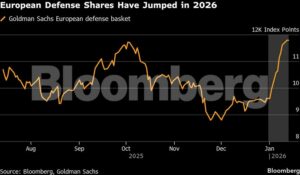

Παρόλο που παράγοντες όπως οι αυξημένες απειλές των ΗΠΑ προς τη Γροιλανδία και τα σχέδια ενίσχυσης των στρατιωτικών δαπανών έχουν συμβάλει ώστε ένα καλάθι ευρωπαϊκών αμυντικών μετοχών της Goldman Sachs να καταγράψει άνοδο σχεδόν 23% μέχρι στιγμής το 2026, η Deutsche Bank εκτιμά ότι η δυναμική αυτή μπορεί να περιοριστεί.

Όπως σημειώνει, σύμφωνα με το Bloomberg, ένα ενδεχόμενο ειρηνευτικό σχέδιο στην Ουκρανία, αλλά και οι αποκλίσεις στους αμυντικούς προϋπολογισμούς μεταξύ των χωρών της Ευρώπης, ενδέχεται να λειτουργήσουν ανασχετικά για περαιτέρω άνοδο.

«Μια νέα ανατιμολόγηση (re-rating) του κλάδου είναι απίθανη, λόγω των αντικρουόμενων γεωπολιτικών παραγόντων», αναφέρουν οι αναλυτές υπό τον Κριστόφ Μενάρ. Όπως προσθέτουν, οι περιφερειακές ανισότητες στις αμυντικές δαπάνες αναμένεται να διατηρηθούν, επηρεάζοντας τις αποτιμήσεις των γαλλικών και των βρετανικών εταιρειών σε σύγκριση με τις γερμανικές.

Το συγκεκριμένο καλάθι μετοχών διαπραγματεύεται σήμερα περίπου στις 32 φορές τα εκτιμώμενα κέρδη των επόμενων 12 μηνών, αποτίμηση σχεδόν διπλάσια από εκείνη του ευρύτερου δείκτη Stoxx Europe 600.

Παρότι οι φιλοδοξίες της Γερμανίας να δημιουργήσει τον ισχυρότερο συμβατικό στρατό της Ευρώπης την έχουν καταστήσει ηγέτη στις αμυντικές δαπάνες, ο Μενάρ επισημαίνει ότι η πολιτική αστάθεια στη Γαλλία επηρεάζει τον προϋπολογισμό, ενώ στο Ηνωμένο Βασίλειο απουσιάζει σαφές χρονοδιάγραμμα δαπανών.

Στο πλαίσιο αυτό, οι αναλυτές υποβάθμισαν τις μετοχές της γαλλικής Thales, της βρετανικής BAE Systems και της ιταλικής Leonardo σε «hold» από «buy», επικαλούμενοι αβεβαιότητα στους προϋπολογισμούς και περιορισμένα περιθώρια ανόδου από τα τρέχοντα επίπεδα.

Αντίθετα, οι προτιμώμενες επιλογές της Deutsche Bank στον κλάδο είναι η Airbus, η Safran, η MTU Aero Engines και η Rheinmetall.