Η NBG Securities στη στρατηγική της για τις προοπτικές των ελληνικών μετοχών στο δεύτερο εξάμηνο του έτους επισημαίνει την πιθανή αύξηση της μεταβλητότητας αλλά και τις μετοχές που ευνοούνται από τις μείωσης επιτοκίων.

Οι κορυφαίες επιλογές της για το δεύτερο εξάμηνο είναι η Aegean Airlines με τιμή στόχο τα 19,20 ευρώ, η Cenergy Holdings με τιμή στόχο τα 11,00 ευρώ, η Metlen με τιμή στόχο τα 51 ευρώ, η Τιτάν με τιμή στόχο τα 38,20 ευρώ και η Τράπεζα Πειραιώς με τιμή στόχο τα 5,30 ευρώ.

Το φιλικό προς την αγορά αποτέλεσμα των εκλογών του Ιουνίου πέρυσι και η επακόλουθη αναβάθμιση της Ελλάδας σε επενδυτική βαθμίδα παρείχαν το απαραίτητο σκηνικό για να καταγράψουν οι ελληνικές μετοχές θετικές αποδόσεις το 2023 (39%).

Επιπλέον, η ελληνική χρηματιστηριακή αγορά έχει εισέλθει με το δεξί στο 2024 (αύξηση 7% φέτος), κυρίως λόγω των χρηματοοικονομικών εταιρειών (αύξηση 14% φέτος). Κατά την άποψή της NBG Securities, αν και το 2024 θα είναι μια πιο δύσκολη χρονιά για εξίσου γενναιόδωρες χρηματιστηριακές αποδόσεις, δεν υπάρχει αμφιβολία ότι η χώρα επανέρχεται στις οθόνες των επενδυτών μετά από μια δεκαετία.

«Συνεχίζουμε να πιστεύουμε ότι τα περισσότερα από τα παραδοσιακά συστατικά που οδήγησαν τις θετικές επιδόσεις των ελληνικών μετοχών το 2023 και φέτος, παραμένουν σε γενικές γραμμές στη θέση τους.

Σε αυτά περιλαμβάνονται η πολιτική σταθερότητα (σε αντίθεση με πολλές ευρωπαϊκές χώρες μετά τις πρόσφατες ευρωεκλογές), το υποστηρικτικό μακροοικονομικό περιβάλλον (αύξηση του ΑΕΠ πάνω από 2% την περίοδο 2024-2025, πολύ πάνω από τους μέσους όρους της ΕΕ), η επιστροφή της εμπιστοσύνης των επενδυτών και η αυξημένη ρευστότητα στην αγορά μετοχών, οι ελκυστικές αποτιμήσεις (τόσο σε απόλυτη όσο και σε σχετική βάση) και τα ανθεκτικά εταιρικά κέρδη (τα οποία είναι πλέον πιο υποστηρικτικά για την απόδοση του χρηματιστηρίου).

Αν και θα μπορούσε κανείς να ισχυριστεί ότι αυτοί οι παράγοντες έχουν ήδη εν μέρει τιμολογηθεί στα τρέχοντα επίπεδα, πιστεύουμε ότι συνεχίζουν να διασφαλίζουν το θετικό αφήγημα για τις ελληνικές μετοχές, αντισταθμίζοντας εν μέρει τις όποιες αρνητικές επιπτώσεις από τις πιέσεις της αγοράς που προέρχονται από το εξωτερικό, ανοίγοντας το δρόμο για περαιτέρω υπεραπόδοση, αν η ευρωπαϊκή πολιτική αναταραχή καταλαγιάσει.

Με αυτά τα δεδομένα, αναμένουμε αυξημένη μεταβλητότητα μέχρι τις πρόωρες γαλλικές εκλογές (πρώτος γύρος στις 30 Ιουνίου, δεύτερος γύρος στις 7 Ιουλίου) που θα συνεχιστούν κατά τη διάρκεια της καλοκαιρινής περιόδου με χαμηλό όγκο, με τις επερχόμενες εκλογές στις ΗΠΑ να αυξάνουν περαιτέρω την αβεβαιότητα.

Συνολικά, αν δεν υπάρξουν νέα σημαντικά εξωτερικά αρνητικά σοκ, οι ελληνικές μετοχές θα μπορούσαν να φτάσουν και πάλι στο επίπεδο των 1.500 μονάδων και υψηλότερα μέχρι το τέλος του έτους, που είδαμε νωρίτερα φέτος, σύμφωνα με τον προηγούμενο στόχο μας για το 2024, με την αυξημένη μεταβλητότητα και την επιλογή μετοχών να σηματοδοτούν βασικά επενδυτικά θέματα.

Συνολικά, οι συγκρατημένα εποικοδομητικές προοπτικές μας για το δεύτερο εξάμηνο παραμένουν καλυμμένες από γεωπολιτικούς ή/και ευρωπαϊκούς και αμερικανικούς πολιτικούς κινδύνους», εκτιμά η χρηματιστηριακή.

Χαμηλότερος κίνδυνος χώρας υποδεικνύει αναβαθμίσεις στις τιμές στόχους

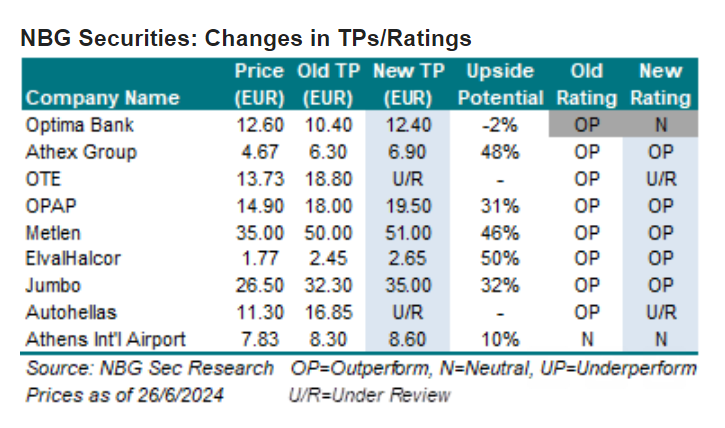

Η χρηματιστηριακή μειώνει επίσης την παραδοχή της για το ασφάλιστρο κινδύνου μετοχών κατά 75 μ.β. σε 5,5%. Οι τιμές-στόχοι για τον βασικό κατάλογο των μετοχών που αξιολογεί έχουν αυξηθεί κατά μέσο όρο κατά 8%, υποδηλώνοντας τώρα ένα (συνολικό μέσο) περιθώριο ανόδου της τάξης του 38% από τα τρέχοντα επίπεδα.

Επιπλέον, οι αναμενόμενες μειώσεις των επιτοκίων θα μπορούσαν να στηρίξουν περαιτέρω τις αποτιμήσεις λόγω των χαμηλότερων προεξοφλητικών επιτοκίων και του βελτιωμένου κλίματος της αγοράς, με τους τομείς των τραπεζών, των υπηρεσιών κοινής ωφέλειας και των ακινήτων να είναι πιθανό να επωφεληθούν περισσότερο από μια πορεία μείωσης των επιτοκίων θεωρητικά.

«Λαμβάνοντας υπόψη την αυξημένη μεταβλητότητα και τους παράγοντες αβεβαιότητας της αγοράς, κατά την άποψή μας, οι επενδυτές θα πρέπει να βρουν καταφύγιο σε μεγάλες, ρευστοποιήσιμες μετοχές με καλά θεμελιώδη στοιχεία, σαφή διεθνή προσανατολισμό, ισχυρούς ισολογισμούς, βιώσιμα μερίσματα και ελκυστικές αποτιμήσεις, οι οποίες συνδυάζουν χαρακτηριστικά αξίας και ανάπτυξης.

Επιπλέον, είμαστε της πεποίθησης ότι οι αμυντικές μερισματικές μετοχές με πιο ανθεκτικές ταμειακές ροές θα πρέπει να βοηθήσουν στον περιορισμό της πτώσης κατά τη διάρκεια οποιασδήποτε διόρθωσης της αγοράς.

Οι κορυφαίες επιλογές για το β’ εξάμηνο του έτους που ταιριάζουν καλά σε αυτές τις κατηγορίες είναι επομένως: η Metlen και η Cenergy Holdings, οι οποίες προσφέρουν την καλύτερη έκθεση στο πολλά υποσχόμενο θέμα της ενεργειακής μετάβασης, η Titan Cement International, η οποία έχει επανέλθει ισχυρότερη από την μετά τον Covid-19, η Aegean Airlines, της οποίας τα υποστηρικτικά θεμελιώδη στοιχεία του κλάδου/εταιρείας και ο ισχυρός ισολογισμός εξασφαλίζουν ελκυστική μερισματική απόδοση, και η Τράπεζα Πειραιώς, η οποία πιστεύουμε ότι παραμένει αδικαιολόγητα υποτιμημένη σε σχέση με τις άλλες ελληνικές τράπεζες», καταλήγει η χρηματιστηριακή.