Νέα δεδομένα αποκάλυψε η τελευταία προσομοίωση του MSCI για την Ελλάδα, στο πλαίσιο της de facto πλέον απόφασης του παρόχου για ανακατάταξη της ελληνικής χρηματιστηριακής αγοράς στις ανεπτυγμένες.

Ειδικότερα, το Μάιο του 2027, ο MSCI θα ενσωματώσει τις ελληνικές μετοχές στον δείκτη MSCI Europe, εφαρμόζοντας τα συνήθη κριτήρια επιλεξιμότητας ώστε να περιοριστεί ο όγκος των συναλλαγών που θα απαιτηθούν. Με βάση προσομοιώσεις που στηρίζονται στα στοιχεία της αναθεώρησης του Φεβρουαρίου 2026, όλες οι υφιστάμενες μετοχές του δείκτη MSCI Greece Investable Market Index αναμένεται να ενταχθούν στον αντίστοιχο ευρωπαϊκό δείκτη.

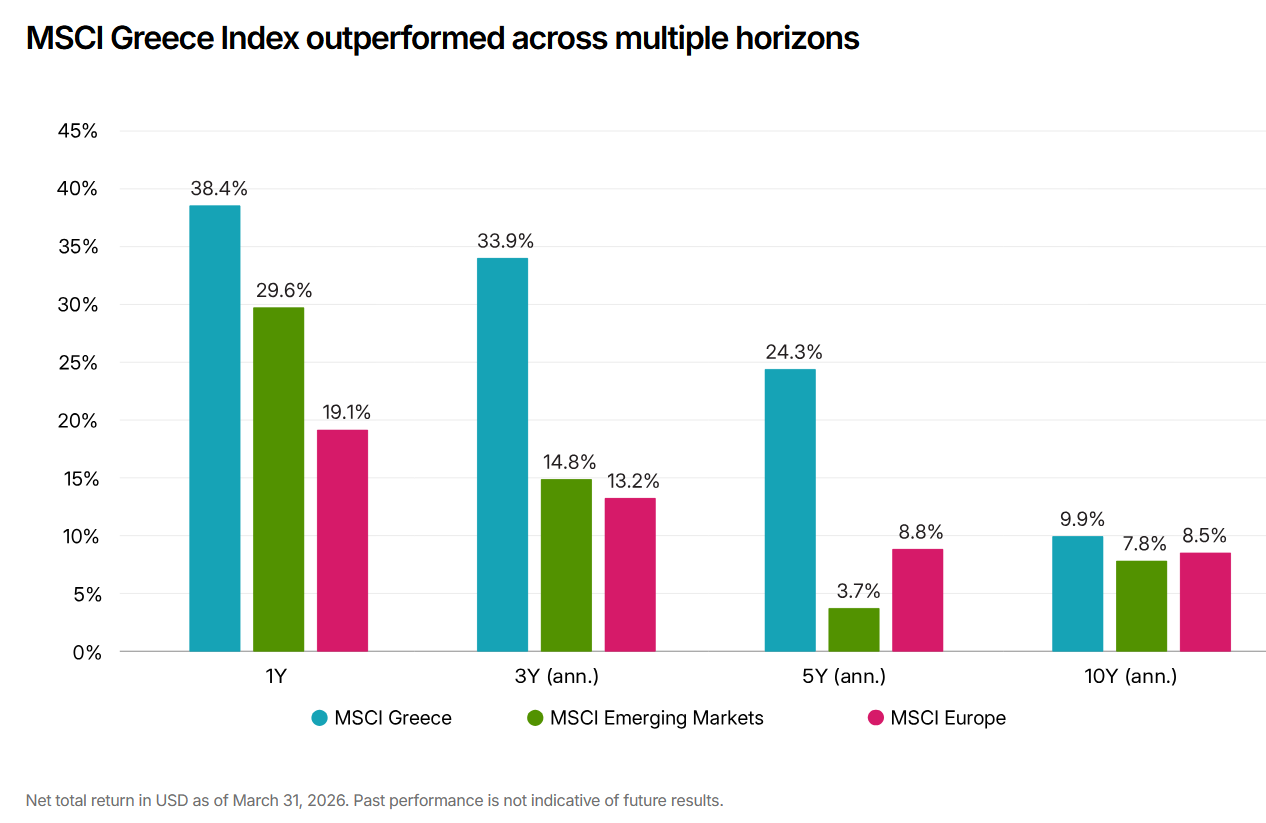

Ο δείκτης MSCI Greece έχει καταγράψει υπεραπόδοση σε πολλαπλούς χρονικούς ορίζοντες, επιβεβαιώνοντας τη βελτίωση των θεμελιωδών μεγεθών και της επενδυτικής εικόνας της χώρας.

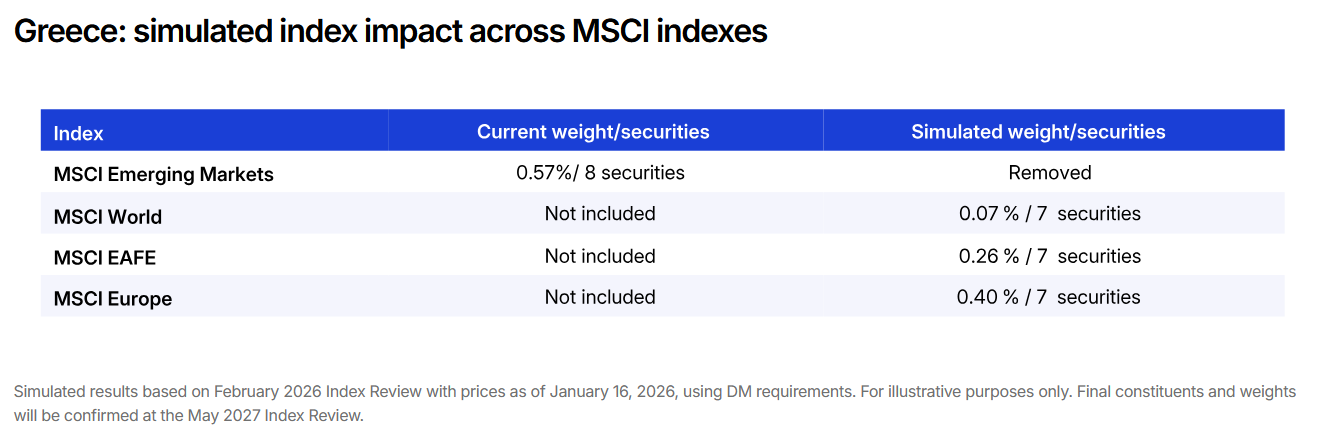

Ο προσομοιωμένος δείκτης μεγάλης και μεσαίας κεφαλαιοποίησης της Ελλάδας θα περιλαμβάνει επτά μετοχές, με εκτιμώμενη στάθμιση περίπου 40 μονάδων βάσης στον MSCI Europe, έναντι οκτώ μετοχών και 57 μονάδων βάσης στον δείκτη αναδυόμενων αγορών σήμερα. Αξίζει εδώ όμως να σημειωθεί ότι τα αποτελέσματα αυτά βασίζονται σε προσομοιώσεις με τιμές της 16ης Ιανουαρίου 2026 και έχουν καθαρά ενδεικτικό χαρακτήρα, καθώς η τελική σύνθεση και η στάθμιση θα οριστικοποιηθούν στην αναθεώρηση του Μαΐου 2027.

Η «μοναδική» περίπτωση της Ελλάδας

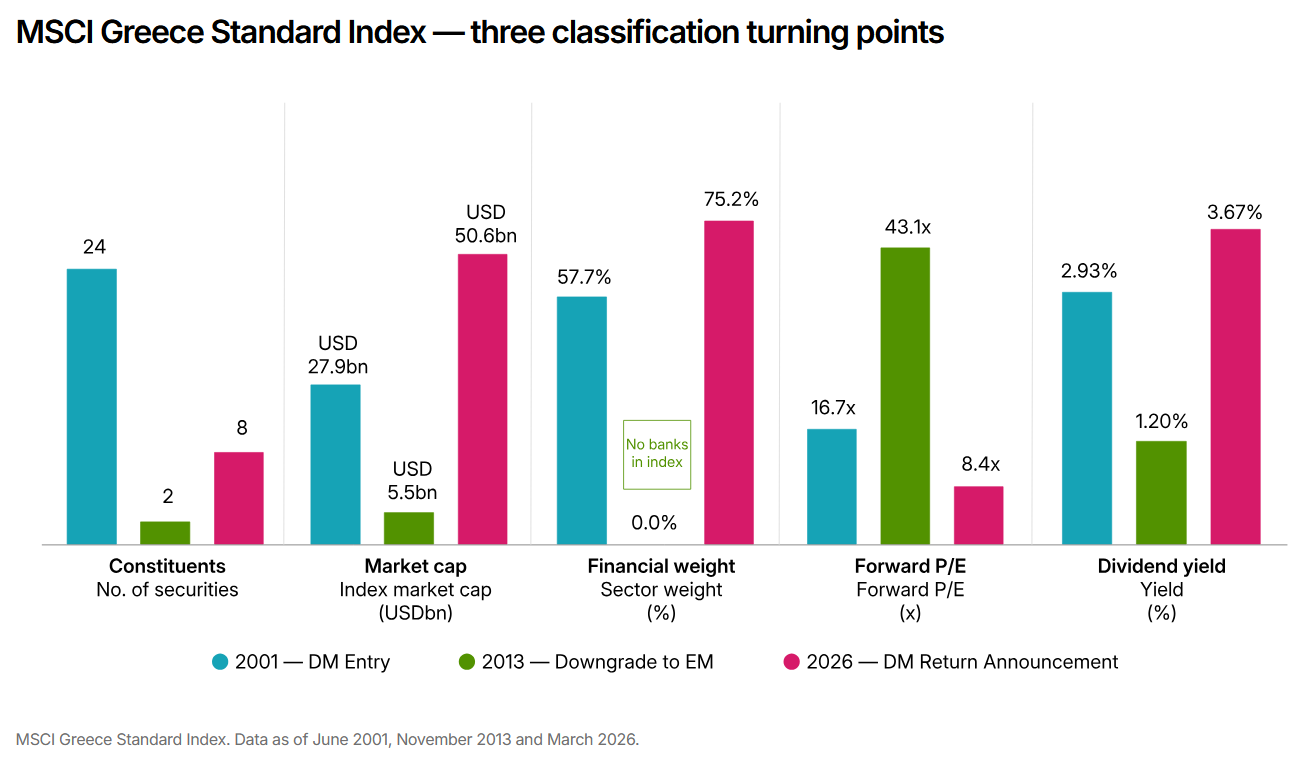

Σύμφωνα με το τελευταίο report του MSCI για την Ελλάδα, πάροχος πρόκειται να αναταξινομήσει τον δείκτη MSCI Greece από την κατηγορία των αναδυόμενων αγορών σε εκείνη των ανεπτυγμένων κατά την αναθεώρηση δεικτών του Μαΐου 2027, αντιστρέφοντας την υποβάθμιση του 2013 που είχε προκληθεί από την κρίση κρατικού χρέους και αποκαθιστώντας ένα καθεστώς που η Ελλάδα είχε κατακτήσει για πρώτη φορά το 2001.

Η επιστροφή του ελληνικού δείκτη στις ανεπτυγμένες αγορές το 2027 διαφέρει ουσιαστικά από την εικόνα του 2013. Από δύο μόλις μετοχές, χωρίς καμία τραπεζική παρουσία και με κεφαλαιοποίηση περίπου 5 δισεκατομμυρίων δολαρίων, σήμερα περνά σε οκτώ μετοχές, με στάθμιση του χρηματοοικονομικού κλάδου στο 75% και συνολική κεφαλαιοποίηση δεκαπλάσια.

Η αναβάθμιση αυτή έρχεται σε μια περίοδο κατά την οποία οι διεθνείς επενδυτές μετατοπίζουν τοποθετήσεις από τις Ηνωμένες Πολιτείες προς τις ευρωπαϊκές μετοχές, καθιστώντας τη διευρυμένη επενδυτική βάση του MSCI Europe ιδιαίτερα επίκαιρη για όσους αναζητούν διαφοροποιημένη περιφερειακή έκθεση, σύμφωνα με τα όσα αναφέρουν οι αναλυτές του παρόχου Raman Aylur Subramanian, César Ramírez και Yolanda Wang.

Καμία αγορά στην ιστορία των ταξινομήσεων της MSCI δεν έχει ακολουθήσει παρόμοια πορεία. Η Ελλάδα ήταν η πρώτη, και παραμένει η μοναδική, ανεπτυγμένη αγορά που υποβαθμίστηκε ποτέ σε αναδυόμενη.

Ευρεία στήριξη

Η κρίση κρατικού χρέους του 2010 άφησε την αγορά μετοχών της χώρας να υπολείπεται των προτύπων ανεπτυγμένης αγοράς ως προς τον δανεισμό τίτλων, το short selling και τη μεταβιβασιμότητα. Όταν πραγματοποιήθηκε η υποβάθμιση, μόνο μία μετοχή ήταν αρκετά μεγάλη για να συμπεριληφθεί στους δείκτες.

Δεκατρία χρόνια αργότερα, στη διαβούλευση του MSCI τον Ιανουάριο του 2026, καταγράφηκε ευρεία στήριξη από διεθνείς επενδυτές, θεσμικούς κατόχους κεφαλαίων, διαχειριστές και χρηματιστηριακές εταιρείες, οι οποίοι αναγνώρισαν ότι η ελληνική αγορά, μετά από συνεχείς μεταρρυθμίσεις, έχει εναρμονιστεί με τα πρότυπα των ανεπτυγμένων ευρωπαϊκών αγορών.

Η Ελλάδα θα επιστρέψει στο καθεστώς ανεπτυγμένης αγοράς στην αναθεώρηση του Μαΐου 2027. Η αναταξινόμηση αυτή συνεπάγεται μια διαχειρίσιμη αλλά σημαντική προσαρμογή για όσους επενδύουν σε αναδυόμενες αγορές, ενώ ταυτόχρονα δημιουργεί μια νέα ευκαιρία στις ευρωπαϊκές μετοχές για επενδυτές που επιδιώκουν διαφοροποίηση εντός των ανεπτυγμένων αγορών.

Μια επιστροφή που χρειάστηκε πάνω από μια δεκαετία

Η υποβάθμιση της Ελλάδας το 2013 ήταν πρωτοφανής. Η κρίση χρέους, η οποία εκδηλώθηκε έντονα από το 2010, οδήγησε στην επιβολή κεφαλαιακών ελέγχων, ενώ η ραγδαία επιδείνωση των συνθηκών λειτουργίας της αγοράς είχε ως αποτέλεσμα η χώρα να αποτύχει στο τεστ προσβασιμότητας κατά την ετήσια αξιολόγηση ταξινόμησης αγορών της MSCI το 2013. Οι συνέπειες της κρίσης ήταν σοβαρές, καθώς ο βασικός δείκτης περιορίστηκε σε μόλις δύο μετοχές, χωρίς καμία τράπεζα και με κεφαλαιοποίηση 5,5 δισεκατομμυρίων δολαρίων, έναντι 24 μετοχών και 27,9 δισεκατομμυρίων δολαρίων όταν η Ελλάδα είχε ενταχθεί στις ανεπτυγμένες αγορές το 2001.

Η περίοδος που ακολούθησε χαρακτηρίστηκε από βαθιά ανασυγκρότηση της ελληνικής οικονομίας. Η χώρα ανέκτησε την επενδυτική βαθμίδα το 2023, ενώ από το 2021 η οικονομία της υπεραποδίδει συστηματικά σε σχέση με τον ευρωπαϊκό μέσο όρο, με τον πραγματικό ρυθμό ανάπτυξης του ΑΕΠ να διαμορφώνεται κατά μέσο όρο στο 4,75% έναντι περίπου 3% στην Ευρώπη για την περίοδο 2021–2024.

Παράλληλα, ο λόγος δημόσιου χρέους προς ΑΕΠ έχει μειωθεί αισθητά, από 209,9% το 2020 σε 154,8% το 2024, με προβλέψεις για περαιτέρω υποχώρηση κοντά στο 130% έως το 2030. Το ενισχυμένο αυτό μακροοικονομικό περιβάλλον αντικατοπτρίζεται και στην πορεία της χρηματιστηριακής αγοράς, με τον δείκτη MSCI Greece να υπεραποδίδει τόσο έναντι του MSCI Emerging Markets όσο και του MSCI Europe σε ορίζοντα ενός, τριών, πέντε και δέκα ετών έως τις 31 Μαρτίου 2026.

Ο δείκτης MSCI Greece έχει καταγράψει υπεραπόδοση σε πολλαπλούς χρονικούς ορίζοντες, επιβεβαιώνοντας τη βελτίωση των θεμελιωδών μεγεθών και της επενδυτικής εικόνας της χώρας.

Η πορεία της Ελλάδας προς την επανένταξη

Οι συνολικές καθαρές αποδόσεις σε δολάρια ΗΠΑ έως τις 31 Μαρτίου 2026 αποτυπώνουν τη δυναμική της ελληνικής αγοράς, με τη σημείωση ότι οι ιστορικές επιδόσεις δεν αποτελούν ένδειξη μελλοντικών αποδόσεων.

Στην Ετήσια Αναθεώρηση Ταξινόμησης Αγορών του 2025, η MSCI διαπίστωσε ότι η Ελλάδα είχε καλύψει τόσο τα κριτήρια οικονομικής ανάπτυξης όσο και τα πρότυπα προσβασιμότητας αγοράς που απαιτούνται για την κατηγορία των ανεπτυγμένων αγορών. Ωστόσο, δεν είχε ικανοποιήσει ένα τελευταίο κριτήριο, που ήταν ο κανόνας διατηρησιμότητας μεγέθους και ρευστότητας, ο οποίος απαιτεί τουλάχιστον πέντε εταιρείες να πληρούν σταθερά τα όρια των ανεπτυγμένων αγορών σε οκτώ διαδοχικές αξιολογήσεις δεικτών. Ο κανόνας αυτός έχει σχεδιαστεί ώστε να αποτρέπει τις συχνές εναλλαγές μεταξύ κατηγοριών λόγω βραχυπρόθεσμων διακυμάνσεων σε μέγεθος και ρευστότητα και όχι λόγω ουσιαστικών αλλαγών στην ποιότητα της αγοράς.

Στην περίπτωση της Ελλάδας, όμως, ως μικρότερης αγοράς, η παγκόσμια κυριαρχία μεγάλων τεχνολογικών εταιρειών μπορεί να μετακινεί εταιρείες πάνω και κάτω από τα όρια μεγέθους των ανεπτυγμένων αγορών χωρίς να υπάρχει πραγματική επιδείνωση. Για τον λόγο αυτό, ο MSCI ζήτησε τη γνώμη της επενδυτικής κοινότητας σχετικά με το ενδεχόμενο εξαίρεσης της Ελλάδας από τον συγκεκριμένο κανόνα, δεδομένου ότι η χώρα αντιμετωπίζεται ως ενσωματωμένο μέρος της ανεπτυγμένης Ευρώπης για σκοπούς κατασκευής δεικτών.

Η πλειονότητα των συμμετεχόντων υποστήριξε την εξαίρεση, επισημαίνοντας ότι η υποδομή της ελληνικής αγοράς πληροί τα ευρωπαϊκά πρότυπα. Στη συνέχεια, ο MSCI προχώρησε σε επίσημη διαβούλευση τον Ιανουάριο του 2026, η οποία κατέληξε στην αναβάθμιση της Ελλάδας σε καθεστώς ανεπτυγμένης αγοράς.

Το χρονοδιάγραμμα

Η αναταξινόμηση αυτή συνοδεύεται από ένα σαφώς προσδιορισμένο γεγονός αναδιάρθρωσης των δεικτών, με επαρκή χρονικό ορίζοντα για την προσαρμογή των επενδυτών. Τον Μάιο του 2027, η MSCI θα ενσωματώσει τις ελληνικές μετοχές στον δείκτη MSCI Europe, εφαρμόζοντας τα συνήθη κριτήρια επιλεξιμότητας ώστε να περιοριστεί ο όγκος των συναλλαγών που θα απαιτηθούν.

Με βάση προσομοιώσεις που στηρίζονται στα στοιχεία της αναθεώρησης του Φεβρουαρίου 2026, όλες οι υφιστάμενες μετοχές του δείκτη MSCI Greece Investable Market Index αναμένεται να ενταχθούν στον αντίστοιχο ευρωπαϊκό δείκτη.

Ο προσομοιωμένος δείκτης μεγάλης και μεσαίας κεφαλαιοποίησης της Ελλάδας περιλαμβάνει επτά μετοχές, με εκτιμώμενη στάθμιση περίπου 40 μονάδων βάσης στον MSCI Europe, έναντι οκτώ μετοχών και 57 μονάδων βάσης στον δείκτη αναδυόμενων αγορών σήμερα. Τα αποτελέσματα αυτά βασίζονται σε προσομοιώσεις με τιμές της 16ης Ιανουαρίου 2026 και έχουν καθαρά ενδεικτικό χαρακτήρα, καθώς η τελική σύνθεση και οι στάθμιση θα οριστικοποιηθούν στην αναθεώρηση του Μαΐου 2027.

Σε ό,τι αφορά τις επιπτώσεις για τους επενδυτές, για όσους δραστηριοποιούνται στις αναδυόμενες αγορές η μετάβαση θεωρείται συνολικά περιορισμένη, αλλά γίνεται πιο αισθητή σε χαρτοφυλάκια με εξειδίκευση στην αναδυόμενη Ευρώπη, όπου η αποχώρηση των ελληνικών τραπεζών θα μειώσει την έκθεση στον χρηματοοικονομικό κλάδο.

Αντίθετα, για τους επενδυτές ανεπτυγμένων αγορών, οι προσομοιώσεις δείχνουν ότι η Ελλάδα θα προσθέσει μια σχετικά συγκεντρωμένη έκθεση σε διαφοροποιημένες τράπεζες στον δείκτη MSCI Europe, έναν υποκλάδο που αντιστοιχούσε περίπου στο 13% του δείκτη έως τις 31 Μαρτίου 2026, σε σύγκριση με τον ευρύτερο χρηματοοικονομικό τομέα της Ευρώπης που κατανέμεται πιο ισορροπημένα μεταξύ τραπεζών, ασφαλιστικών εταιρειών και χρηματοοικονομικών υπηρεσιών.

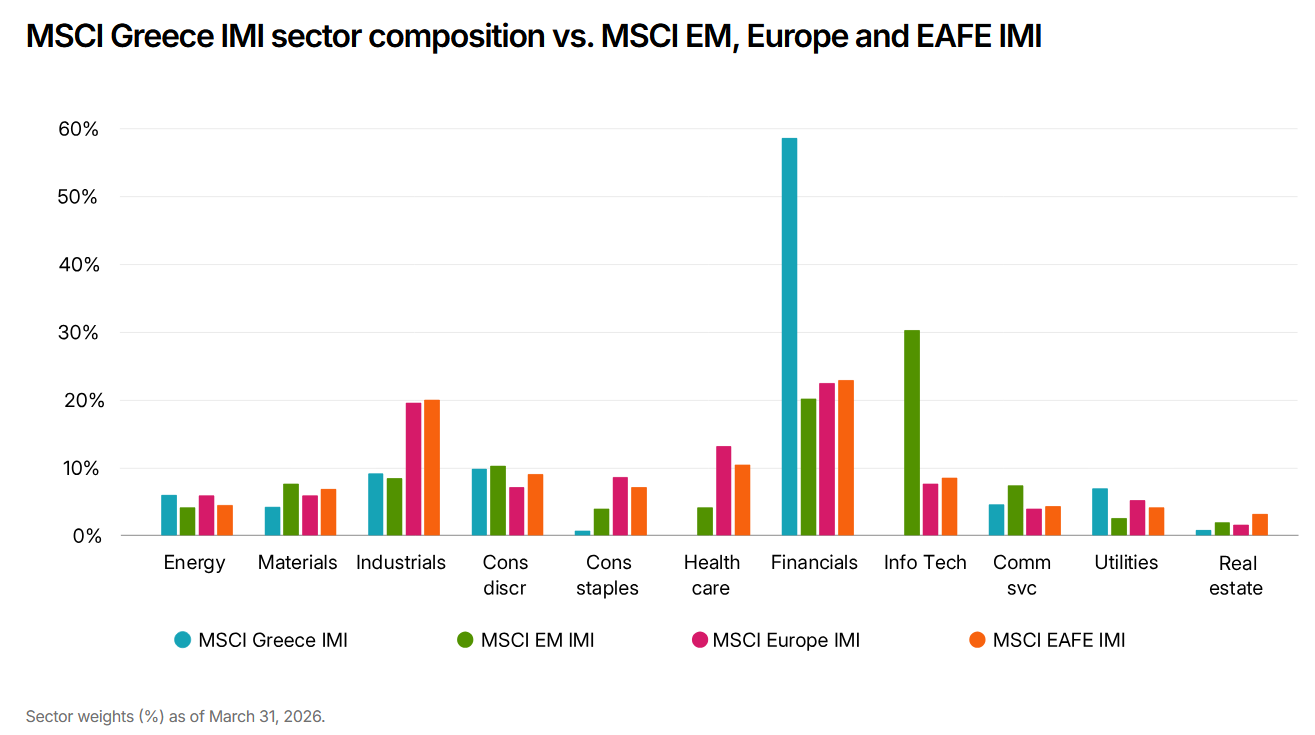

Η εκτιμώμενη στάθμιση της Ελλάδας στον MSCI Europe, περίπου στο 0,40%, επίπεδο συγκρίσιμο με χώρες όπως η Αυστρία και η Πορτογαλία, αντανακλά ένα ιδιαίτερο επενδυτικό προφίλ. Ο χρηματοοικονομικός κλάδος αντιπροσωπεύει περίπου το 59% της κεφαλαιοποίησης του δείκτη MSCI Greece IMI, ποσοστό σχεδόν τριπλάσιο από εκείνο του MSCI Europe IMI και του MSCI EAFE IMI. Υπό τα κριτήρια των ανεπτυγμένων αγορών, ο βασικός δείκτης της Ελλάδας αναμένεται να περιλαμβάνει επτά μετοχές.

Οι τέσσερις συστημικές τράπεζες, Εθνική Τράπεζα της Ελλάδος, Eurobank, Τράπεζα Πειραιώς και Alpha Bank, εκτιμάται ότι θα αντιστοιχούν συνολικά περίπου στο 80% της στάθμισης, ενώ τη σύνθεση συμπληρώνουν εταιρείες όπως η Δημόσια Επιχείρηση Ηλεκτρισμού, ο ΟΤΕ και η Allwyn, εκπροσωπώντας τους κλάδους ενέργειας, τηλεπικοινωνιών και καταναλωτικών υπηρεσιών αντίστοιχα.

Σε επίπεδο κλαδικής διάρθρωσης, ο δείκτης MSCI Greece IMI παρουσιάζει σημαντικές διαφοροποιήσεις σε σχέση με τους αντίστοιχους δείκτες των αναδυόμενων αγορών, της Ευρώπης και των ανεπτυγμένων αγορών εκτός Βόρειας Αμερικής, αναδεικνύοντας τη μοναδικότητα της ελληνικής αγοράς στο διεθνές επενδυτικό τοπίο.

Κλαδικές σταθμίσεις

Οι κλαδικές σταθμίσεις, σε ποσοστό επί τοις εκατό, αποτυπώνονται με βάση τα στοιχεία έως τις 31 Μαρτίου 2026 και αναδεικνύουν τη δομή της ελληνικής αγοράς σε σύγκριση με άλλες διεθνείς αγορές.

Πέραν του βασικού δείκτη, ο MSCI Greece IMI προσφέρει έκθεση και σε τομείς που δεν περιλαμβάνονται στον MSCI Europe IMI, όπως οι λιμενικές υπηρεσίες και δραστηριότητες, ενώ αυξάνει την έκθεση σε κλάδους όπως οι διανομείς, το εξειδικευμένο λιανεμπόριο και η διύλιση και εμπορία πετρελαίου και φυσικού αερίου, τομείς που εκείνη την περίοδο αντιστοιχούσαν ο καθένας σε ποσοστό κάτω του 0,15% στον ευρωπαϊκό δείκτη.