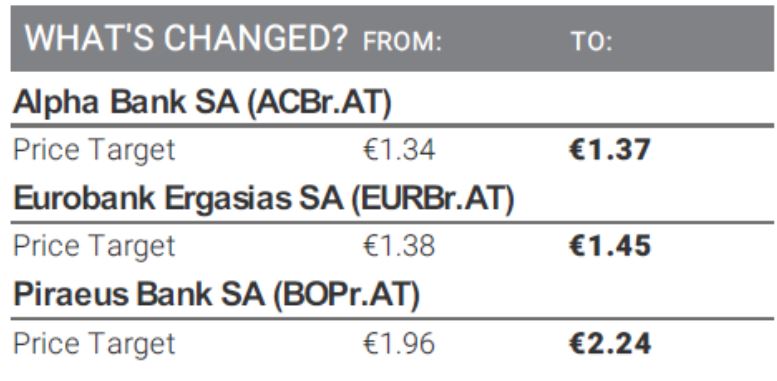

Σε αύξηση των τιμών – στόχων για τις μετοχές των ελληνικών τραπεζών προχωρά η Morgan Stanley σε ανάλυσή της με ημερομηνία 27 Ιανουαρίου, ενώ «βλέπει» συνέχει στο ράλι.

Η Morgan Stanley αυξάνει την τιμή στόχο της Alpha Bank στα 1,37 ευρώ, από 1,34 ευρώ προηγουμένως, στα 1,45 ευρώ για την Eurobank, από 1,38 ευρώ προηγουμένως, και στα 2,24 ευρώ για την Πειραιώς, από 1,96 ευρώ.

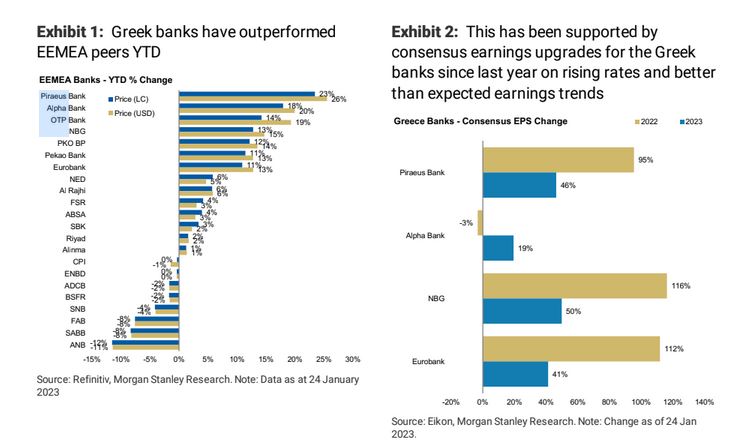

«Παρά το ισχυρό ξεκίνημα του έτους (+10-25%), το ράλι των ελληνικών τραπεζικών μετοχών έχει δυνατότητες να συνεχιστεί, υποστηριζόμενο από τα κέρδη και τις φθηνές αποτιμήσεις», αναφέρουν οι αναλυτές.

Η αμερικανική επενδυτική τράπεζα ενσωματώνει τα υψηλότερα επιτόκια στις εκτιμήσεις της, αυξάνοντας τα κέρδη ανά μετοχή του 2023 στο +6% κατά μέσο όρο.

Παραμένει overweight σε Πειραιώς και Eurobank, ενώ αρχίζει την κάλυψη της Εθνικής, με σύσταση equal-weight.

Φθηνές αποτιμήσεις

Οι αποτιμήσεις εξακολουθούν να είναι φθηνές. Eurobank και Εθνική διαπραγματεύονται σε ~0,6x σε όρους P/BV για ROTE ~12,5% και ~11,0% αντίστοιχα για το 2023, ενώ η Πειραιώς και η Alpha Bank διαπραγματεύονται στο 0,4x για ROTE ~9,0%.

Η Morgan Stanley εκτιμά ~35% core αύξηση των λειτουργικών κερδών το 2023 και ~19% CAGR το 2022 – 2024.

Ξεκινά κάλυψη της Εθνικής

Η αμερικανική επενδυτική τράπεζα ξεκινά κάλυψη της Εθνικής με αξιολόγηση Equal-weight.

Όπως εξηγεί, η Εθνική είναι από τις καλύτερες τοποθετήσεις στον τραπεζικό κλάδο, καθώς διαθέτει:

i) τη δεύτερη χαμηλότερη έκθεση μη εξυπηρετούμενων ανοιγμάτων (NPE) στον κλάδο, στο 6,1% και την υψηλότερη κάλυψη NPE στο ~82%,

ii) την ισχυρότερη κεφαλαιακή θέση, με CET 1 της τάξης του 15,2% το 3ο τρίμηνο του 2022

iii) ROTE της τάξης του ~11% για το 2023, σύμφωνα με τις εκτιμήσεις της.

Η Morgan Stanley εκτιμά ότι η Εθνική θα ξεκινήσει εκ νέου τη διανομή μερισμάτων από τα κέρδη του 2022, γεγονός που πιστεύει ότι θα αποτελέσει έναν ακόμη θετικό καταλύτη για τη μετοχή της.

Η αξιολόγηση Equal-weight οφείλεται στην καλύτερη σχετική ανοδική πορεία της.

Διαβάστε ακόμη: