Διευκρινιστικό report για τις ελληνικές τράπεζες εξέδωσε ο οίκος αξιολόγησης Moody’s, μετά και τις πρόσφατες αναβαθμίσεις της αξιολόγησης τους. Όπως υπενθυμίζει, πρωταρχικός μοχλός για τις αναβαθμίσεις των Alpha Bank, Eurobank, Εθνικής και Πειραιώς είναι οι βελτιωμένες συνθήκες λειτουργίας και τραπεζικής πίστωσης στην Ελλάδα.

Όπως χαρακτηριστικά αναφέρει η Moody’s, οι ισχυρές οικονομικές επιδόσεις των τραπεζών το 2022-23 και το derisking υποστηρίζουν τα ισχυρότερα πιστωτικά τους προφίλ. Οι φυσικές καταστροφές, αναφέρει, ενέχουν ορισμένους κινδύνους για την ποιότητα των περιουσιακών στοιχείων, αλλά όχι αρκετούς για να εκτροχιάσουν τις οικονομικές επιδόσεις φέτος.

Οι απαντήσεις σχετικά με κάποια ερωτήματα που προέκυψαν:

Πώς βελτιώθηκαν οι συνθήκες στον τραπεζικό τομέα;

Οι προοπτικές για τις ελληνικές τράπεζες είναι θετικές λόγω της μείωσης των μη εξυπηρετούμενων ανοιγμάτων (NPEs) από πάνω από 50% το 2016 σε περίπου 8% τον περασμένο Ιούνιο. Η βελτιωμένη ποιότητα του ενεργητικού υποστηρίζει την οργανική κερδοφορία, την οικονομική ανάπτυξη και ελαχιστοποιεί τους κινδύνους φερεγγυότητας. Οι ελληνικές τράπεζες τιτλοποίησαν NPEs και έλαβαν κρατικά εγγυημένα ομόλογα, τα οποία πλέον ταξινομούνται ως εξυπηρετούμενα δάνεια.

Υπάρχει δυνατότητα περαιτέρω ενοποίησης ή συγχωνεύσεων και εξαγορών στον τραπεζικό τομέα;

Σχέδια για πιθανή συγχώνευσή τους έχουν καταδείξει οι δύο μικρές τράπεζες Attica Bank και Pancreta Bank. Επιπλέον, η Eurobank συμφώνησε πρόσφατα να αποκτήσει το πλειοψηφικό μερίδιο της Ελληνικής Τράπεζας, με έδρα την Κύπρο. Οι κινήσεις αυτές είναι πιστωτικά θετικές, παρά τους κινδύνους εκτέλεσης, ενισχύοντας την παρουσία των τραπεζών στην αγορά.

Πώς μπορούν ορισμένες από αυτές τις τράπεζες να έχουν αξιολογήσεις καταθέσεων επενδυτικής βαθμίδας ενώ το Ελληνικό Δημόσιο (σταθερό Ba1) δεν έχει επενδυτική βαθμίδα;

Οι ελληνικές τράπεζες έχουν σημαντική έκθεση στα ελληνικά κρατικά ομόλογα. Ωστόσο, οι αξιολογήσεις καταθέσεών τους μπορεί να υπερβαίνουν την αξιολόγηση του Δημοσίου, επειδή λαμβάνουμε υπόψη τις πιθανές απώλειες καταθετών σε περίπτωση εξυγίανσης της τράπεζας, με βάση την ανάλυση ζημιών σε περίπτωση χρεοκοπίας (LGF).

Πόσο μεγάλο κίνδυνο θέτουν για την πιστωτική ποιότητα των τραπεζών ο πληθωρισμός, τα υψηλά επιτόκια και οι πρόσφατες πυρκαγιές και πλημμύρες;

Ο πληθωρισμός και τα υψηλά επιτόκια μπορεί να επηρεάσουν την ικανότητα των δανειοληπτών να αποπληρώσουν δάνεια, αλλά ο αντίκτυπος στα νέα NPEs ήταν ελάχιστος μέχρι στιγμής. Οι φυσικές καταστροφές ενέχουν ορισμένους κινδύνους για την ποιότητα των περιουσιακών στοιχείων, αλλά όχι αρκετούς για να εκτροχιάσουν τις οικονομικές επιδόσεις φέτος.

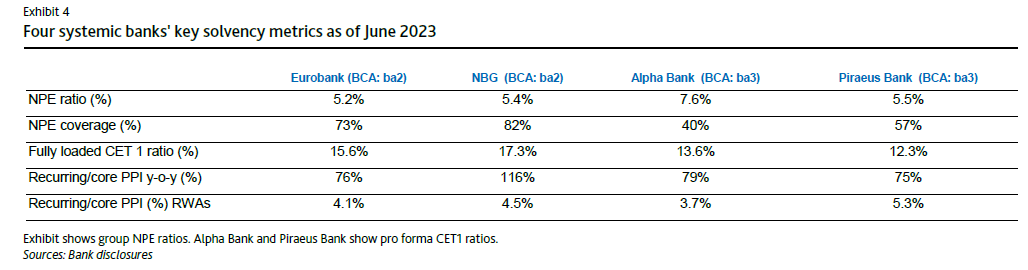

Πόσο ανθεκτικές είναι αυτές οι ελληνικές τράπεζες σε σοκ αγοράς;

Οι μεγάλες ελληνικές τράπεζες ενισχύουν τους ρυθμιστικούς δείκτες κεφαλαίου τους, έχοντας ανθεκτικότητα έναντι των κραδασμών της αγοράς, αν και η ικανότητα απορρόφησης ζημιών τους είναι κάπως μειωμένη από τα υψηλά επίπεδα αναβαλλόμενων φορολογικών πιστώσεων. Ωστόσο, είχαν καλές επιδόσεις στην άσκηση προσομοίωσης ακραίων καταστάσεων (stress tests) της Ευρωπαϊκής Αρχής Τραπεζών (EBA).

Διαβάστε ακόμη:

- Συνοδοί πολυτελείας για τη… Γενική Συνέλευση του ΟΗΕ- Aπό Ευρώπη και Λας Βέγκας συρρέουν στη Νέα Υόρκη

- 50 Top Pizza: Αυτές είναι οι 100 καλύτερες πιτσαρίες στον κόσμο για το 2023

- Γιατί η μαύρη γάτα στο στούντιο προκάλεσε αμηχανία στον Νίκο Φίλη

- Η πολιτική επικοινωνία, η Αχτσιόγλου και ο σκύλος του Κασσελάκη