Η ανακοίνωση των οικονομικών αποτελεσμάτων μιας εταιρείας αποτελεί πάντα σημαντικό γεγονός, τόσο για τους μετόχους όσο και για την ευρύτερη επιχειρηματική κοινότητα.

Στην περίπτωση της Lavipharm, η αύξηση των καθαρών κερδών κατά 380% δημιουργεί, εύλογα, ερωτήματα.

Σύμφωνα με την ανακοίνωση, η εκρηκτική αυτή αύξηση οφείλεται σε ένα λογιστικό γεγονός: την αναγνώριση εσόδου από αναβαλλόμενη φορολογία λόγω της εκκαθάρισης μιας θυγατρικής εταιρείας.

Μήπως μια τόσο σημαντική επίδραση στα οικονομικά αποτελέσματα θα έπρεπε να συνοδεύεται από περισσότερες διευκρινίσεις;

Τι σημαίνει «αναβαλλόμενη φορολογία»;

Η αναβαλλόμενη φορολογία προκύπτει όταν μια εταιρεία καταγράφει φορολογικά έσοδα ή έξοδα που δεν επηρεάζουν άμεσα τις ταμειακές ροές της, αλλά μεταφέρονται σε επόμενες χρήσεις. Στην προκειμένη περίπτωση, η Lavipharm επωφελήθηκε από ένα τέτοιο λογιστικό γεγονός, το οποίο, αν και νόμιμο, δημιουργεί μια εικόνα κερδοφορίας που δεν αντανακλά απαραίτητα βελτιωμένη λειτουργική απόδοση.

Τα πραγματικά οικονομικά μεγέθη

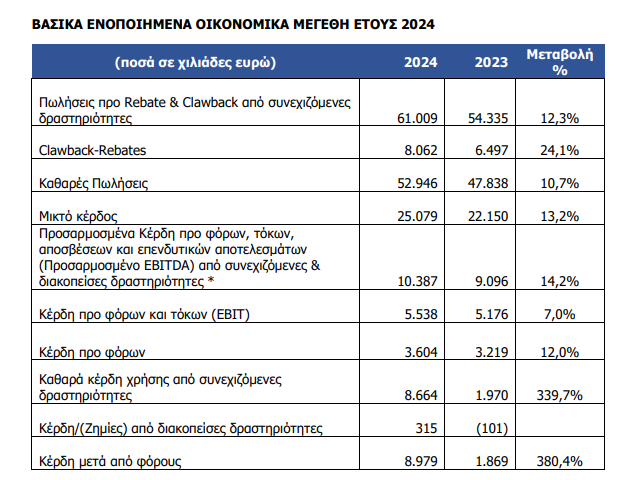

Η ανακοίνωση της εταιρείας αποκαλύπτει ότι τα προσαρμοσμένα κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA) αυξήθηκαν κατά 11,5%, ενώ τα καθαρά κέρδη προ φόρων και τόκων (EBIT) ενισχύθηκαν κατά μόλις 7%.

Αυτά τα μεγέθη είναι αντιπροσωπευτικά της οργανικής ανάπτυξης της εταιρείας και δείχνουν μια σταθερή, αλλά όχι θεαματική, άνοδο.

Το γεγονός ότι η πραγματική κερδοφορία κινείται σε μονοψήφια ποσοστά ανάπτυξης, ενώ τα καθαρά κέρδη εκτοξεύονται λόγω ενός φορολογικού διακανονισμού, εγείρει ερωτήματα για τη συνολική εικόνα της οικονομικής υγείας της επιχείρησης.

Διαφάνεια και επικοινωνία

Η ανακοίνωση της Lavipharm περιλαμβάνει όλα τα βασικά οικονομικά στοιχεία, αλλά το μέγεθος της επίδρασης της αναβαλλόμενης φορολογίας στον τελικό αριθμό των καθαρών κερδών ίσως θα έπρεπε να επισημανθεί πιο ξεκάθαρα.

Μια τέτοια επικοινωνία δεν είναι μόνο θέμα συμμόρφωσης, αλλά και εταιρικής υπευθυνότητας απέναντι στους επενδυτές, οι οποίοι πρέπει να κατανοούν πλήρως τις πραγματικές επιδόσεις της εταιρείας.

Η επόμενη μέρα

Η Lavipharm επενδύει στην ανάπτυξή της, όπως φαίνεται από την αύξηση του καθαρού δανεισμού της, που προορίζεται για την υλοποίηση επενδυτικών σχεδίων.

Η στρατηγική αυτή είναι θετική, αλλά το ερώτημα που παραμένει είναι το κατά πόσο η μελλοντική κερδοφορία θα προέρχεται από την επιχειρηματική της δράση και όχι από λογιστικές προσαρμογές.

Οι επενδυτές και η αγορά γενικότερα θα πρέπει να δουν πώς θα εξελιχθεί η πραγματική κερδοφορία της εταιρείας στα επόμενα τρίμηνα, όταν δεν θα υπάρχουν αντίστοιχα λογιστικά οφέλη να ενισχύουν τα αποτελέσματα.

Η αύξηση των καθαρών κερδών κατά 380% λόγω της αναβαλλόμενης φορολογίας είναι μια είδηση που προσελκύει το ενδιαφέρον, αλλά απαιτεί προσεκτική ανάλυση.

Οι εταιρείες οφείλουν να παρέχουν όσο το δυνατόν περισσότερες πληροφορίες όταν παρουσιάζουν αποτελέσματα που επηρεάζονται από μη λειτουργικούς παράγοντες. Οι αριθμοί λένε πάντα μια ιστορία, αλλά το ζήτημα είναι πόσο ολοκληρωμένη είναι αυτή η ιστορία. Σε κάθε περίπτωση, εμείς απλώς θέτουμε τα ερωτήματα.

Διαβάστε ακόμη:

- ΟΠΑΠ: Ρεκόρ για τα καθαρά έσοδα προ εισφορών το 2024, στα 2,296 δισ. ευρώ

- Καιρός: Άνοδος της θερμοκρασίας από σήμερα – Έπιστρέφει το «καλοκαίρι»

- Το πιο αφιλόξενο νησί του κόσμου – Γιατί κανένας άνθρωπος δεν μπορεί να ζήσει εκεί

- Federal Reserve: Αμετάβλητα τα επιτόκια για δεύτερη συνεχόμενη συνεδρίαση