Το χειρότερό του έτος εδώ και μία δεκαετία φαίνεται πως είναι έτοιμο να καταγράψει ο τομέας των M&A (συγχωνεύσεις και εξαγορές), με τις ελπίδες για μία ουσιαστική ανάκαμψη να περιορίζονται λόγω των απρόθυμων δανειστών και των γεωπολιτικών αναταραχών.

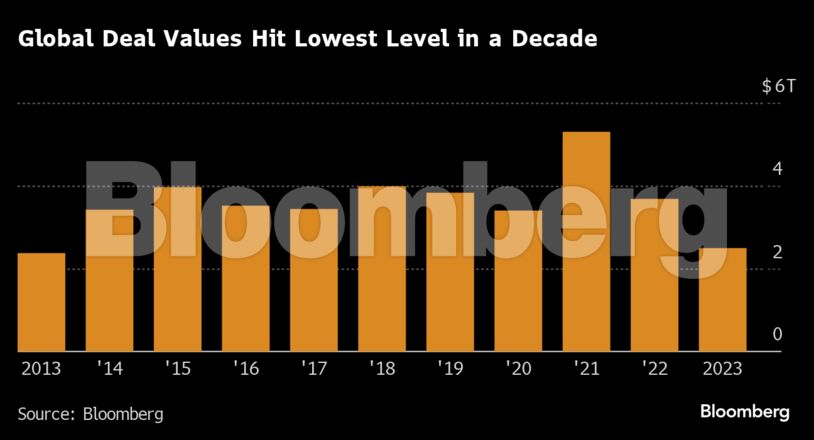

Η αξία των M&A έχει μειωθεί κατά περίπου 25% στα $2,7 τρισ., σύμφωνα με τα στοιχεία του Bloomberg. Πρόκειται για το χαμηλότερο ετήσιο επίπεδο από το 2013, το οποίο ήταν και το τελευταίο έτος που η αξία των M&A δεν κατάφερε να φτάσει τα 3 τρισ. δολάρια.

Η ύφεση έχει προκαλέσει προβλήματα στις τράπεζες. Τα επιτόκια και οι πολεμικές συγκρούσεις, παράλληλα, κρατούν τις γεωπολιτικές εντάσεις σε υψηλό επίπεδο, όπως ανέφερε το στέλεχος της JPMorgan, Τζέι Χόφμαν, o οποίος χαρακτήρισε την κατάσταση παρόμοια με αυτή του κραχ των dot-com το 2001.

«Τα πράγματα ήταν πολύ δύσκολα φέτος και τα στελέχη αποφεύγουν τις συμφωνίες τέτοιου είδους. Αναμένω πως τα δεδομένα αυτά δε θα αλλάξουν σύντομα», συμπλήρωσε.

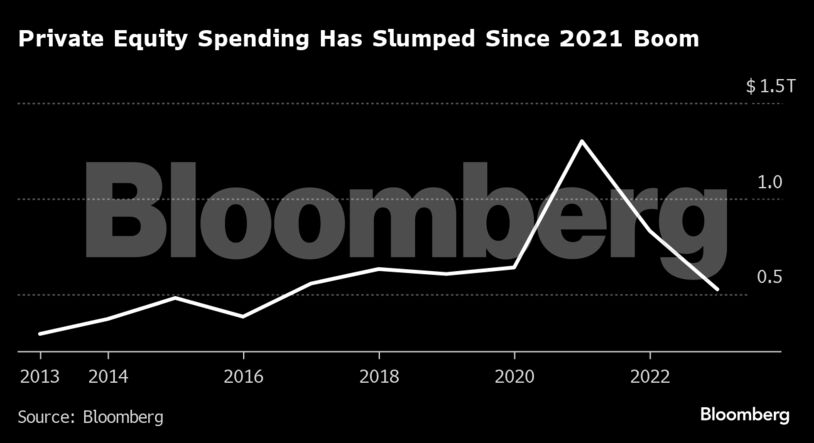

Η έλλειψη δραστηριότητας στον τομέα από τις επενδυτικές αποτέλεσε και πάλι έναν από τους σημαντικότερους ανασταλτικούς παράγοντες. Οι εταιρείες εξαγορών έχουν δαπανήσει 36% λιγότερα για εξαγορές φέτος, σε σύγκριση με το 2022, λόγω της δυσκολίας εξασφάλισης χρηματοδότησης για μεγάλες συμφωνίες και διαφωνίες ως προς τις τιμές με τους πωλητές.

Αν και έχουν ανακοινωθεί ορισμένες μεγάλες συμφωνίες, όπως η εξαγορά της Telecom Italia SpA από την KKR & Co για πάνω από $20 δισ, και η αγορά πλειοψηφικού πακέτου της Worldpay από την GTCR LLC για $11,7 δισ., πολλές άλλες έχουν είτε καθυστερήσει είτε ακυρωθεί.

«Η δραστηριότητα των ιδιωτικών κεφαλαίων θα αυξηθεί σημαντικά όταν υπάρξει μεγαλύτερη ευθυγράμμιση μεταξύ αγοραστών και πωλητών όσον αφορά την αποτίμηση. Αυτό έχει ήδη ξεκινήσει, αλλά πιστεύουμε πως θα χρειαστούν άλλοι έξι μήνες», ανέφερε το στέλεχος της Rothschild & Co, Ματζίντ Ισάκ, προσθέτοντας πως «οι εταιρείες M&A συνεχίζουν να εξετάζουν τις επιλογές τους, αλλά έχουν δυσκολία στην εκτέλεση, παρά το γεγονός πως οι αποτιμήσεις έχουν μειωθεί, αφού το χρέος έχει γίνει πιο ακριβό».

Υπήρχε, μεν, σχετική αισιοδοξία για τις M&A το δ’ τρίμηνο του τρέχοντος έτους, αφού πολλοί ανέμεναν το τέλος αύξησης των επιτοκίων από τις κεντρικές τράπεζες το οποίο θα διευκόλυνε τις μεγάλες εξαγορές αυτές.

Παράλληλα, υπήρξε επίσης ένας καταιγισμός σημαντικών συμφωνιών στους τομείς φυσικών πόρων και της υγειονομικής περίθαλψης, όπως η εξαγορά της Pioneer Natural Resources Co από την Exxon Mobil Corp για σχεδόν $60 δισ. και η εξαγορά της Hess Corp από την Chevron Corp για $53 δισ.

Η νέα αβεβαιότητα η οποία απορρέει από τον πόλεμο μεταξύ του Ισραήλ και της Χαμάς, όμως, έχει περιορίσει τον ενθουσιασμό αυτό.

«Ένιωθα διαφορετικά για την αγορά από εβδομάδα σε εβδομάδα», δήλωσε το στέλεχος του δικηγορικού γραφείου Davis Polk & Wardwell LLP, Ουίλιαμ Άρονσον, προσθέτοντας πως «ένας πακτωλός νέων συμφωνιών δεν είχε πάντα ως αποτέλεσμα την αύξηση της δραστηριότητας και οι διαδικασίες έτειναν να είναι πιο ακανόνιστες».

Κατά τη διάρκεια της πανδημίας, τα διοικητικά συμβούλια των εταιρειών και οι επενδυτικές είχαν οδηγήσει τις τιμές των M&A σε επίπεδα ρεκόρ, λόγω της πεποίθησης πως η σύναψη συμφωνιών σε περίοδο ύφεσης συχνά αποδεικνύεται κερδοφόρα.

Αυτή τη φορά, όμως, υπάρχουν λιγότερες ενδείξεις όσον αφορά το ενδιαφέρον των επενδυτών, σύμφωνα με το στέλεχος της Morgan Stanley, Τζον Κόλινς.

«Σε αντίθεση με την αγορά του 2021, δεν υπάρχει μεγάλη ποσότητα FOMO (φόβος απώλειας ευκαιριών) μεταξύ των επίδοξων αγοραστών», ανέφερε ο Κόλινς, υπογραμμίζοντας πως «πολλοί αγοραστές αισθάνονται πως έχουν λίγο περισσότερο χρόνο και είναι διατεθειμένοι να περιμένουν την περαιτέρω σταθεροποίηση των πραγμάτων».

Το πόσο καιρό θα πρέπει να περιμένουν αυτή τη σταθερότητα θα εξαρτηθεί σε μεγάλο βαθμό από τις αποφάσεις των κεντρικών τραπεζιτών και των εκλογών στις ΗΠΑ το 2024.

Όσον αφορά τα επιτόκια, οι επενδυτές έχουν στοιχηματίσει πως ο πιο απότομος κύκλος σύσφιξης των επιτοκίων εδώ και δεκαετίες έχει, πια, τελειώσει και η χαλάρωση θα ξεκινήσει από τα μέσα του 2024.

Σύμφωνα με το στέλεχος της Sullivan & Cromwell LLP, Μελίσα Σόγιερ, «πολλοί προβλέπουν πως οι κεντρικές τράπεζες δεν πρόκειται να αυξήσουν ξανά τα επιτόκιά τους, οπότε φαίνεται πως έχουμε φτάσει στο αποκορύφωμα της σύσφιξης. Καθώς οι επενδυτές θεωρούν πως τα επιτόκια έχουν σταθεροποιηθεί, πια, πολλοί είναι έτοιμοι να βάλουν ξανά μπροστά τις μηχανές των M&A».

Όσον αφορά τη γεωπολιτική, όμως, το 2024 υπόσχεται να είναι άλλη μία ταραχώδης χρονιά. Η Ταϊβάν ξεκινά τον εκλογικό «γύρο» τον Ιανουάριο, με τις ΗΠΑ να ακολουθούν τον Νοέμβριο, μεταξύ άλλων. Συνολικά, το 2024 θα συμπεριλαμβάνει 40 εθνικές εκλογές.

Όπως υποστήριξε και ο Χόφμαν της JPMorgan «δεν είμαι σίγουρος πως θα μπορέσουμε να επιστρέψουμε στον προ-πανδημικό ρυθμό του 2018 ή του 2019 όσον αφορά τις M&A».

Όσο για τον αναπληρωτή πρόεδρο της RBC Capital Markets, Λάρι Γκράφστιν, «το 2024 θα είναι λίγο καλύτερο από το 2023, αφού οι εκλογές στις ΗΠΑ συνήθως προσφέρουν έναυσμα στην αγορά».