Οι τελευταίες αναλύσεις της Jefferies για τις μετοχές της Alpha Bank και της Eurobank ενισχύουν τον επενδυτικό συλλογισμό που τις θέτει στο επίκεντρο των long-only portfolios με έκθεση στην ελληνική τραπεζική αγορά. Ο οίκος διατηρεί τη σύσταση «αγορά» και για τις δύο τράπεζες, με σταθερές τιμές στόχου στα €3,80 για την Alpha Bank και στα €3,70 για την Eurobank, επιβεβαιώνοντας την εμπιστοσύνη του στη διατηρησιμότητα των κεφαλαιακών αποδόσεων και την ποιοτική σύνθεση της κερδοφορίας. Τα αποτελέσματα του β’ τριμήνου δεν προσέφεραν απλώς επιβεβαίωση, αλλά και ενίσχυση του investment case.

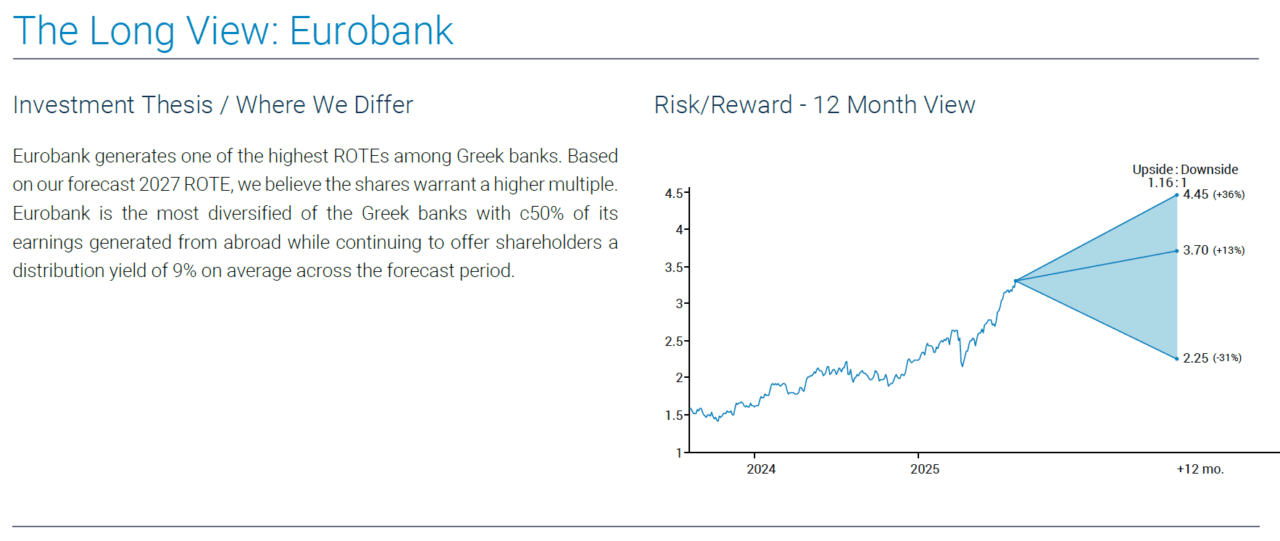

Η Eurobank συνεχίζει να αποτελεί το πιο διαφοροποιημένο franchise μεταξύ των ελληνικών τραπεζών, με περίπου 50% των κερδών να προέρχονται από το εξωτερικό και σταθερή ιστορική παραγωγή ROTE άνω του 15%. Η απόδοση του β’ τριμήνου ήταν εντυπωσιακή με RoTBV στο 16,6%, στηριζόμενο σε ισχυρή αύξηση προμηθειών (+15% τριμηνιαίως), παρά το οριακά αρνητικό NII (-1%), το οποίο όμως δείχνει ανθεκτικότητα υπό περιβάλλον μειωμένων επιτοκίων.

Η τράπεζα αναβάθμισε το guidance για πιστωτική επέκταση το 2025 στα €4 δισ. (από €3,5 δισ.), με την ανάπτυξη να προέρχεται τόσο από τον εγχώριο εταιρικό δανεισμό όσο και από την αγορά της Βουλγαρίας, στην οποία ο ρυθμός αύξησης αγγίζει το 18% σε ετήσια βάση. Ιδιαίτερης σημασίας είναι το macro tailwind που αναμένεται από την είσοδο της Βουλγαρίας στην Ευρωζώνη το 2026: περίπου €1 δισ. ρευστότητας αναμένεται να απελευθερωθεί λόγω της μείωσης των υποχρεωτικών αποθεματικών, ποσό που μπορεί να επανατοποθετηθεί με spreads άνω των 200 μ.β.

Σε επίπεδο κεφαλαίου, η έκδοση AT1 του Μαΐου οδηγεί σε ουσιαστική ενίσχυση του buffer (390 μ.β. έναντι 290 μ.β. στο α’ τρίμηνο), ενώ παράλληλα προσφέρει ευελιξία για οργανικές ή in-market κινήσεις M&A, στις οποίες η διοίκηση δηλώνει ανοικτή, χωρίς ωστόσο να υπάρχουν επί του παρόντος ώριμες συζητήσεις. Η αποτίμηση της μετοχής παραμένει ελκυστική, με P/E 2026 στις 7,7 φορές και ROTE εκτιμώμενη στο 18% έως το 2027, στοιχείο που θα μπορούσε να υποστηρίξει και rerating στο πολλαπλάσιο.

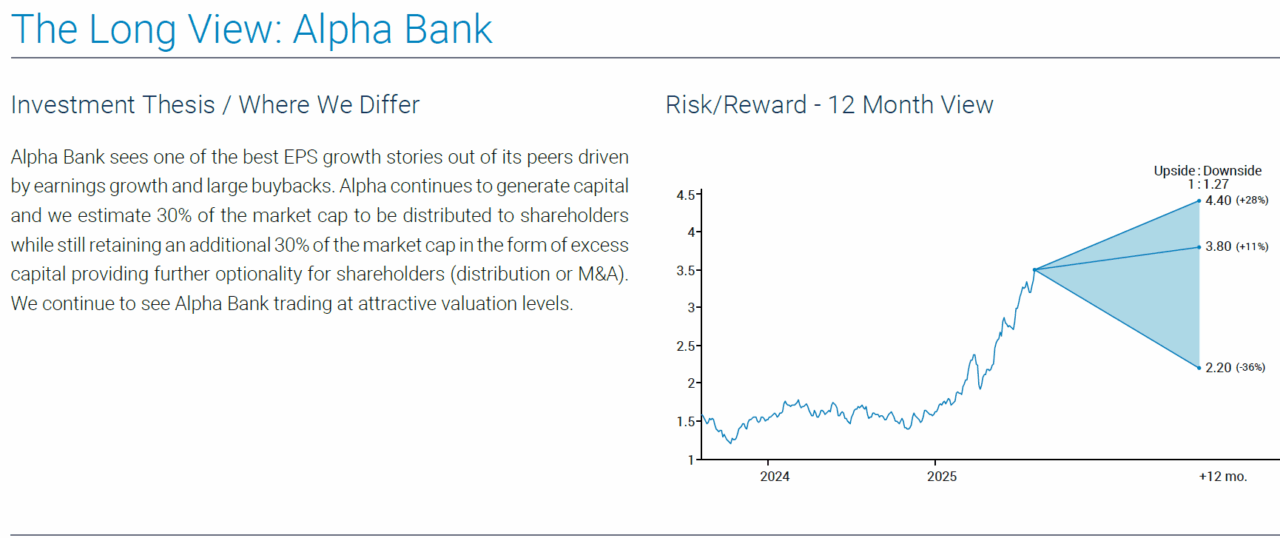

Αντίστοιχα, η Alpha Bank σηματοδότησε ένα σημαντικό inflection point στο σκέλος των core earnings, με το καθαρό επιτοκιακό έσοδο (NII) να επανέρχεται σε ανοδική τροχιά, έπειτα από πέντε συνεχόμενα τρίμηνα αρνητικής πορείας. Αυτή η μεταβολή εδράζεται στην αποκλιμάκωση του κόστους χρηματοδότησης (κυρίως από καταθέσεις) και στη βελτίωση της απόδοσης στο χαρτοφυλάκιο τίτλων, με reinvestment yields της τάξης του 2,6%. Το καθαρό αποτέλεσμα είναι ένα NIM που σταθεροποιείται και αρχίζει να επεκτείνεται, επιτρέποντας στον οίκο να ενσωματώσει ελαφρώς υψηλότερες παραδοχές στα forward estimates.

Πέραν του NII, η αύξηση των fee-based εσόδων, με αιχμή τη διαχείριση κεφαλαίων, ενισχύει τον non-interest πυλώνα, παρέχοντας σταθερότητα στα κέρδη προ προβλέψεων (PPI) και συμβάλλοντας στην αύξηση των εκτιμήσεων καθαρών κερδών κατά 3% για το 2026. Ο δείκτης μη εξυπηρετούμενων δανείων (NPE) μειώθηκε ήδη στο 3,5%, ενώ ο δείκτης κάλυψης ενισχύθηκε στο 57%, δημιουργώντας ένα πλαίσιο σταθερού κόστος κινδύνου (CoR) γύρω από τις 45 μονάδες βάσης. Σημειώνεται ότι το DTA gain των €245 εκατ. χρησιμοποιήθηκε για ενίσχυση των προβλέψεων και όχι για headline boosting, στοιχείο που επιβεβαιώνει την ποιοτική προσέγγιση της διοίκησης.

Η κεφαλαιακή θέση παραμένει ισχυρή, με CET1 στο 15,7% και capital buffer άνω των 320 μονάδων βάσης από τις εποπτικές απαιτήσεις. Με βάση το guidance της διοίκησης και τις εκτιμήσεις της Jefferies, αναμένεται διανομή άνω του 30% του market cap μέχρι το 2027, με δυνατότητα για επιλεκτικές στρατηγικές κινήσεις (AXIA Ventures, AstroBank) χωρίς διάβρωση του κεφαλαίου. Η αποτίμηση παραμένει ελκυστική με forward P/E 2026 στις 7,7 φορές και implied ROTE 15%, ενώ ο δείκτης P/TBV κυμαίνεται κάτω τη μια φορά, προσφέροντας valuation asymmetry υπέρ του επενδυτή.

Η Jefferies εκτιμά ότι και οι δύο τράπεζες προσφέρουν ένα ιδιαίτερα ελκυστικό risk/reward προφίλ με θετική ασυμμετρία, αξιοποιώντας πλήρως το νέο macro πλαίσιο χαμηλότερων επιτοκίων, το ισχυρό οργανικό capital generation και την αυξανόμενη διάθεση για επιστροφή κεφαλαίου στους μετόχους. Η σταθερότητα του NIM, η ανοδική τάση στα fees και η διατήρηση του CoR υπό έλεγχο δημιουργούν έναν ελκυστικό μηχανισμό μόχλευσης κερδών, με περιορισμένο downside σε σχέση με την αποτίμηση. Με άλλα λόγια, η Alpha Bank προσφέρει ένα υψηλής ποιότητας re-rating story με προστιθέμενη αξία μέσω buybacks και διανομών, ενώ η Eurobank συνδυάζει ανθεκτικότητα, γεωγραφική έκθεση και RoTE που πλησιάζει τα διεθνή benchmarks. Σε μια αγορά που σταδιακά μεταβαίνει σε growth-with-quality αφήγημα, το dual exposure σε αυτές τις δύο μετοχές φαίνεται να δικαιολογεί ισχυρό conviction.