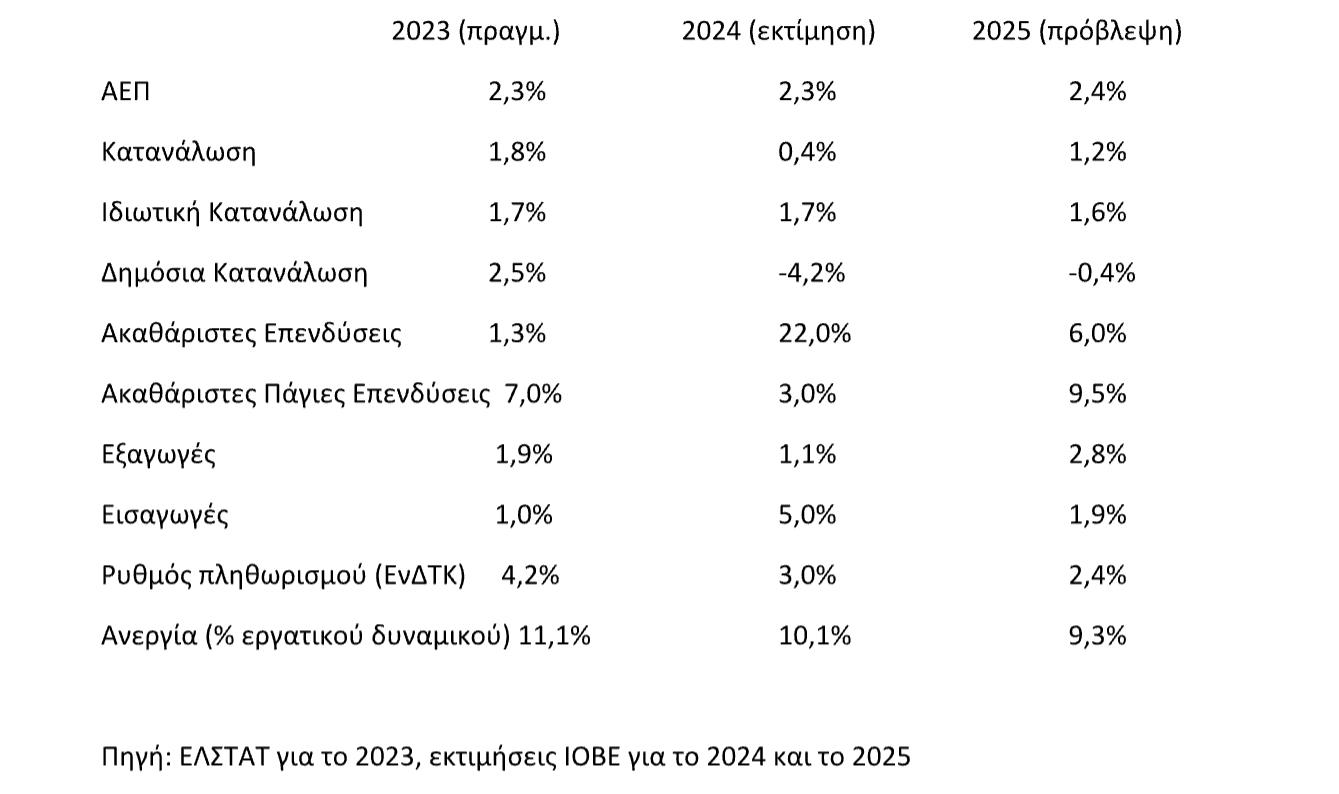

Για το 2024, το ΙΟΒΕ εκτιμά ετήσια ανάπτυξη +2,3% για την Ελλάδα παρόμοια με το 2023, με ώθηση από την ενίσχυση των επενδύσεων (+22,0%, πάγιες επενδύσεις +3,0%) και την ανθεκτική στις πληθωριστικές πιέσεις κατανάλωση των νοικοκυριών (+1,7%, συνολική κατανάλωση +0,4%), όπως φαίνεται από την τριμηνιαία έκθεση του Ιδρύματος για την Ελληνική Οικονομία.

Για το 2025, εκτιμά παρόμοια με φέτος σε μέγεθος ετήσια ανάπτυξη, της τάξης του +2,4%. Ως προς τις συνιστώσες, οι πάγιες επενδύσεις αναμένεται να υπερβούν την φετινή τους επίδοση, με υψηλότερη ετήσια διεύρυνση το 2025 (+9,5%) ενώ η ιδιωτική κατανάλωση αναμένεται να επιβραδυνθεί ελαφρά (+1,6%). Το έλλειμμα στο εξωτερικό ισοζύγιο αναμένεται να μειωθεί, αν και σε υψηλά επίπεδα, με τις εξαγωγές και τις εισαγωγές να αυξάνονται ετησίως το 2025 κατά +2,8% και +1,9% αντιστοίχως. Σημαντικοί κίνδυνοι απορρέουν από επαναφορά τάσεων προστατευτισμού στο διεθνές εμπόριο, το διευρυμένο έλλειμμα στο εξωτερικό ισοζύγιο, τις γεωπολιτικές εντάσεις σε περιφερειακό και διεθνές επίπεδο, καθώς και από ενδεχόμενη αύξηση των τιμών ενέργειας με αρνητικές επιπτώσεις στο κόστος παραγωγής και την αποκλιμάκωση των επιτοκίων.

Η παγκόσμια οικονομία συνέχισε να μεγεθύνεται το τρίτο τρίμηνο του 2024, με σταθερό αλλά χαμηλό ρυθμό, με ετερογένεια μεταξύ γεωγραφικών περιοχών, ως συνέπεια πολλαπλών εστιών αβεβαιότητας. Οι οικονομίες των χωρών του ΟΟΣΑ αναπτύχθηκαν με ετήσιο ρυθμό 1,7% το τρίτο τρίμηνο του 2024, οριακά υψηλότερο από το προηγούμενο τρίμηνο και αμετάβλητο από το αντίστοιχο τρίμηνο του 2023 (1,7%). Ο πληθωρισμός παραμένει υψηλότερος από το επιθυμητό, παρά τη σημαντική μείωση που έχει σημειωθεί, ενώ και ο δομικός πληθωρισμός παραμένει ανθεκτικός σε πολλές μεγάλες οικονομίες.

Οι κεντρικές τράπεζες των μεγάλων οικονομιών χαλαρώνουν σταδιακά τη νομισματική πολιτική τους καθώς οι πληθωριστικές πιέσεις μετριάζονται, αλλά τα επιτόκια παραμένουν σχετικά υψηλά για να διασφαλίσουν τη βιώσιμη συγκράτηση του πληθωρισμού. Η νέα αμερικανική διοίκηση δημιουργεί αβεβαιότητα στο διεθνές εμπόριο, καθώς είναι πιθανό ναψεπανέλθουν πολιτικές προστατευτισμού, ενώ αναμένεται να επιβραδυνθεί ο διεθνής συντονισμός δράσεων για την αντιμετώπιση της κλιματικής αλλαγής.

Η οικονομία της Ευρωζώνης εμφάνισε θετικό ρυθμό ανάπτυξης το τρίτο τρίμηνοψτου 2024, κατά 0,9% σε ετήσια βάση και κατά 0,4% σε σχέση με το αμέσως προηγούμενο τρίμηνο σε εποχικά διορθωμένους όρους. Βάσει των πλέον πρόσφατων εκτιμήσεων, στο σύνολο του 2024, η οικονομία της Ευρωζώνης αναπτύχθηκε με ρυθμό 0,8%, ενώ για το 2025 και το 2026, η Ευρωπαϊκή Επιτροπή προβλέπει μεγέθυνση 1,3% και 1,6%, αντίστοιχα.

Επιτάχυνση της ετήσιας εγχώριας ανάκαμψης στο +2,4% το τρίτο τρίμηνο του 2024, έναντι ανάπτυξης +2,3% στο προηγούμενο τρίμηνο, λόγω κυρίως της ενίσχυσης των επενδύσεων (+18,7% y-o-y, παγίων +0,3% y-o-y). Την ανοδική πορεία της διατήρησε η ιδιωτική κατανάλωση (+2,1% y-o-y), ενώ αντίθετα η δημόσια κατανάλωση συρρικνώθηκε (-1,4%). Επιδείνωση του εξωτερικού ισοζυγίου, λόγω υπεραντιστάθμισης της αύξησης των εξαγωγών (+3,3% y-o-y) από την αύξηση των εισαγωγών (+4,2% y-o-y).

Στον εξωτερικό τομέα, αναμένεται επιδείνωση του ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών, με την αύξηση των εισαγωγών κατά +5,0% να υπεραντισταθμίζει την αύξηση των εξαγωγών κατά +1,1%.

Η εκτέλεση του προϋπολογισμού σε ταμειακή βάση κινήθηκε καλύτερα από το στόχο για το πρώτο ενδεκάμηνο του 2024. Καταγράφηκε ετήσια αύξηση στα δημόσια έσοδα (+12,8%), λόγω της καλύτερης απόδοσης των φόρων εισοδήματος φυσικών και νομικών προσώπων. Σε επίπεδο γενικής κυβέρνησης, σύμφωνα με τον Προϋπολογισμό του 2025, εκτιμάται δημοσιονομικό έλλειμμα -0,7% και -0,6% για το 2024 και το 2025, καθώς και πρωτογενές αποτέλεσμα 2,5% και 2,4% για αμφότερα τα έτη. Το δημόσιο χρέος εκτιμάται ότι θα μειωθεί περαιτέρω φέτος ως ποσοστό του ΑΕΠ, στο 147,5%. Δεδομένης της αστάθειας στο παγκόσμιο οικονομικό περιβάλλον λόγω των γεωπολιτικών εντάσεων αλλά και του κινδύνου επιβολής μέτρων προστατευτισμού από εμπορικούς εταίρους της ΕΕ, είναι κρίσιμη η αποτελεσματική δημοσιονομική διαχείριση.

Στο τρίτο τρίμηνο του 2024 το ποσοστό ανεργίας παρουσίασε μείωση στο 9,0% από 10,8% ένα έτος νωρίτερα. Οι τομείς με τη μεγαλύτερη ετήσια άνοδο στην απασχόληση ήταν Χονδρικό και Λιανικό Εμπόριο και Επισκευή Μηχανοκίνητων Οχημάτων και Μοτοσικλετών, Κατασκευές και Μεταφορές και Αποθήκευση. Ο δείκτης μισθολογικού κόστους παρουσίασε πτώση το γ’ τρίμ. 2024, έπειτα από εννέα συνεχόμενα τρίμηνα ανόδου, ενώ οριακή πτώση κατέγραψε και η συμμετοχή στην εργασία. Καθώς η χώρα προσεγγίζει μονοψήφιο ποσοστό ανεργίας, περαιτέρω μειώσεις κατά τα επόμενα τρίμηνα αναμένονται βραδύτερες.

Η απασχόληση αναμένεται να ενισχυθεί ηπιότερα το 2025, λόγω της ανοδικής τάσης σε κατανάλωση, επενδύσεις και σε επιμέρους τομείς της βιομηχανίας και των υπηρεσιών. Το ποσοστό ανεργίας για το 2024, σύμφωνα με τις εκτιμήσεις του ΙΟΒΕ, αναμένεται να διαμορφωθεί στην περιοχή του 10,1% και περί το 9,3% το 2025.

Ο ρυθμός μεταβολής του ΓΔΤΚ διαμορφώθηκε στο 2,7% το 2024 (3,0% για τον ΕνΔΤΚ), από άνοδο 3,5% (4,2% για τον ΕνΔΤΚ) ένα έτος πριν. Η ενίσχυση των τιμών οφείλεται κυρίως στη θετική επίδραση της εγχώριας ζήτησης, καθώς και της επίμονης πληθωριστικής πίεσης σε αγαθά πρώτης ανάγκης, όπως τα τρόφιμα. Το ΙΟΒΕ εκτιμά ότι οι τιμές θα διατηρηθούν σε ηπιότερη ανοδική τροχιά τo 2025, στην περιοχή του 2,4%, λόγω κυρίως της καταναλωτικής ζήτησης.

Ωστόσο, οι πρόσφατες εξελίξεις στο παγκόσμιο περιβάλλον τόσο σε πολιτικό όσο και σε γεωπολιτικό επίπεδο προκαλούν έντονη αβεβαιότητα.

Στο τραπεζικό σύστημα, μεταξύ των θετικών τάσεων, ξεχωρίζουν η μείωση των Μη Εξυπηρετούμενων Δανείων στους ισολογισμούς των τραπεζών σε ιστορικά χαμηλό ποσοστό (4,6% το γ’ τρίμηνο του 2024), η ισχυρή πιστωτική επέκταση προς τις

επιχειρήσεις, η βελτιωμένη κερδοφορία και ρευστότητα, η ενίσχυση των ιδιωτικών καταθέσεων. Στις αρνητικές τάσεις, συγκαταλέγονται η αύξηση της έκθεσης των τραπεζών σε κρατικά ομόλογα, το υψηλό περιθώριο επιτοκίου, το υψηλότερο

ιδιωτικό κόστος χρηματοδότησης από άλλες χώρες, και το απόθεμα «κόκκινων» δανείων εκτός τραπεζικών ισολογισμών. Η έγκαιρη εφαρμογή του δανειακού σκέλους του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας αποτελεί ευκαιρία για τη χρηματοδότηση παραγωγικών επενδύσεων με ευνοϊκούς όρους.

Κατά την παρουσίαση της Έκθεσης, ο Πρόεδρος του ΙΟΒΕ, κ. Γιάννης Ρέτσος, καλωσορίζοντας τους παρευρισκόμενους στην παρουσίαση της Έκθεσης, αναφέρθηκε σε προβληματισμούς που προκύπτουν από την αλλαγή πολιτικής που αναμένεται από τη νέα αμερικανική διοίκηση, σε τομείς όπως η οικονομία, το διεθνές εμπόριο και οι δράσεις για το περιβάλλον, με επιδράσεις στη διεθνή οικονομία και ειδικότερα για την ανταγωνιστικότητα και τις προοπτικές της Ευρωπαϊκής οικονομίας.

Παράλληλα, ο Γενικός Διευθυντής του ΙΟΒΕ, Καθηγητής Νίκος Βέττας, επεσήμανε τη συνέχιση των θετικών τάσεων στην ελληνική οικονομία, αλλά με ένταση αβεβαιοτήτων και κινδύνων, ειδικά από το εξωτερικό περιβάλλον. Μεταξύ άλλων, σημείωσε:

- Η ελληνική οικονομία συγκλίνει συστηματικά πλέον, αλλά σταδιακά, με την υπόλοιπη Ευρώπη. Θετικές επιδόσεις καταγράφονται σε μακροοικονομικούς όσο και δημοσιονομικούς δείκτες, με την απόκλιση ωστόσο σε πολλούς τομείς να

παραμένει σημαντική. - Το διεθνές περιβάλλον παρουσιάζει εντεινόμενες εστίες αβεβαιότητας. Διαφαίνεται επαναφορά τάσεων εμπορικού προστατευτισμού από τη νέα αμερικανική διοίκηση, παραμένουν οι γεωπολιτικές εντάσεις, αναμένεται επιβράδυνση στις δράσεις για την αντιμετώπιση της κλιματικής αλλαγής, ενώ εγκυμονεί ο κίνδυνος για μη ευθύγραμμη περαιτέρω αποκλιμάκωση του πληθωρισμού και του κόστους χρηματοδότησης.

- Οι ποιοτικές διαστάσεις της εγχώριας ανάπτυξης έχουν μεγάλη σημασία μεσοπρόθεσμα. Μεταξύ αυτών ξεχωρίζουν η προσέλκυση νέων επενδύσεων, η ισορροπία στο εξωτερικό ισοζύγιο, η ενίσχυση της εξωστρέφειας, η δημιουργία θέσεων εργασίας υψηλότερης αξίας και η συνέργεια της εκπαίδευσης με τεχνολογίες αιχμής.

- Η μετάβαση της ελληνικής οικονομίας στο νέο παραγωγικό υπόδειγμα περνάει μέσα από τρία συμπληρωματικά κανάλια. Πρώτον, μέσα από υψηλότερη συμβολή των εξαγωγών και των επενδύσεων στη διαμόρφωση του ΑΕΠ, και αντίστοιχη σχετική (αν και όχι αναγκαστικά απόλυτη) υποχώρηση του μεριδίου της κατανάλωσης και της συμμετοχής των εισαγωγών. Δεύτερον, μέσα από αύξηση της παραγωγής και στροφή πόρων σε τομείς που μπορούν να έχουν υψηλότερη παραγωγικότητα, όπως η μεταποίηση και για εταιρείες τεχνολογίας, περιοχές στις οποίες υπάρχει σχετική υστέρηση. Τρίτον, ευρύτερα σε όλους τους τομείς και κλάδους, με τη στροφή στην παραγωγή προϊόντων και υπηρεσιών υψηλότερης προστιθέμενης αξίας, που θα είναι διεθνώς εμπορεύσιμα και θα στοχεύουν την παγκόσμια αγορά με όρους καινοτομίας.

- Η φορολογική πολιτική καλείται να παίξει διευκολυντικό ρόλο στο νέο παραγωγικό υπόδειγμα. Ειδικότερα, κρίσιμος στόχος είναι η διεύρυνση της φορολογικής βάσης. Η εξάπλωση των ηλεκτρονικών πληρωμών έχει συμβάλει στην πρόσφατη σημαντική μείωση του «κενού» ΦΠΑ, ωστόσο η απόκλιση με την Ευρώπη παραμένει, με σημαντικό περιθώριο να επιτευχθεί δικαιότερη κατανομή του φορολογικού βάρους. Προτεραιότητα στην κατεύθυνση αυτή αναδεικνύεται η μείωση της φορολογικής επιβάρυνσης της εργασίας.

- Εξωτερικοί κίνδυνοι που ενδέχεται να αποτελέσουν τροχοπέδη στην ταχύτητα μετάβασης της ελληνικής οικονομίας στο νέο υπόδειγμα περιλαμβάνουν την αναμενόμενη επαναφορά τάσης προστατευτισμού στο διεθνές εμπόριο, καθώς και μια ενδεχόμενη επιβράδυνση ή αντιστροφή στην τάση μείωσης πληθωρισμού και επιτοκίων.

- Το αν η ελληνική οικονομία θα διατηρηθεί στη σημερινή πορεία, αν θα πληγεί από εξωτερικές εξελίξεις ή θα μπει σε μια νέα τροχιά ισχυρής ανάπτυξης, παραμένει ανοιχτό στοίχημα.