Η αμερικανική τράπεζα Goldman Sachs επισημαίνει ότι η ιστορική σχέση μεταξύ των επιτοκίων και του χρυσού δεν έχει χαλάσει και επιμένει υπέρ της ανοδικής της άποψης για τις τιμές του πολύτιμου μετάλλου, καθώς και ότι οι μειώσεις των επιτοκίων της Fed θα ενισχύσουν περαιτέρω τις τιμές.

«Ενώ βλέπουμε κάποια τακτική πτώση στις τιμές του χρυσού σύμφωνα με τη βασική υπόθεση των οικονομολόγων μας για μείωση κατά 25 μονάδες βάσης από τη Fed την Τετάρτη, αναμένουμε μια σταδιακή ώθηση στα χαρτοφυλάκια των ETF, και συνεπώς στις τιμές του χρυσού, από τον κύκλο χαλάρωσης των επιτοκίων της Fed. Επαναλαμβάνουμε, λοιπόν, τη σύσταση μας για μακροπρόθεσμη διαπραγμάτευση του χρυσού και τον στόχο μας για την τιμή των 2.700 δολαρίων ανά ουγγιά έως τις αρχές του 2025 για τρεις λόγους:

·Πιστεύουμε ότι ο τριπλασιασμός των αγορών από τις κεντρικές τράπεζες από τα μέσα του 2022 λόγω των φόβων για τις οικονομικές κυρώσεις των ΗΠΑ και το δημόσιο χρέος των ΗΠΑ είναι διαρθρωτικός και θα συνεχιστεί,

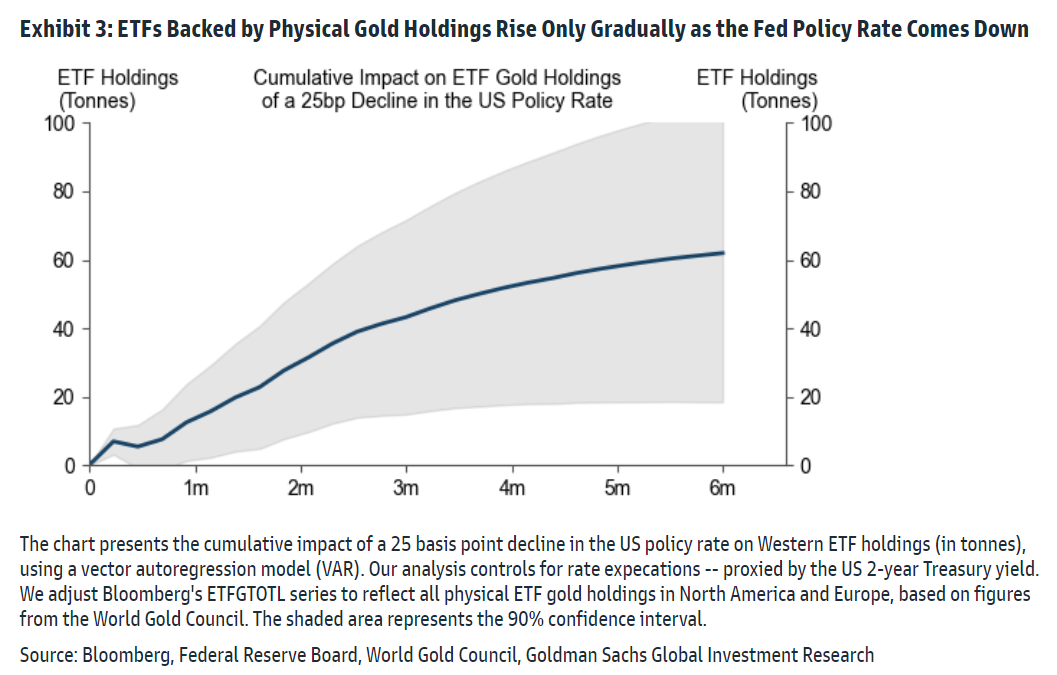

· Οι μειώσεις των επιτοκίων της Fed είναι έτοιμες να επαναφέρουν τα δυτικά κεφάλαια στα ETFs χρυσού, ένα στοιχείο που απουσιάζει σε μεγάλο βαθμό από το έντονο ράλι του χρυσού που παρατηρήθηκε τα τελευταία δύο χρόνια. Δεδομένου ότι οι συμμετοχές στα ETF αυξάνονται μόνο σταδιακά καθώς η Fed μειώνει τα επιτόκια, αυτή η άνοδος δεν έχει ακόμη τιμολογηθεί πλήρως,

· Ο χρυσός προσφέρει σημαντική αξία αντιστάθμισης στα χαρτοφυλάκια έναντι γεωπολιτικών σοκ, συμπεριλαμβανομένων των δασμών, του κινδύνου υποταγής της Fed, των φόβων για το χρέος και των κινδύνων ύφεσης. Η ανάλυσή μας υποδηλώνει πρόσθετη άνοδο της τάξης του 15% στις τιμές του χρυσού υπό μια υποθετική αύξηση των οικονομικών κυρώσεων.

Τα επιχειρήματα για την ανοδική συνέχεια του κίτρινου μετάλλου

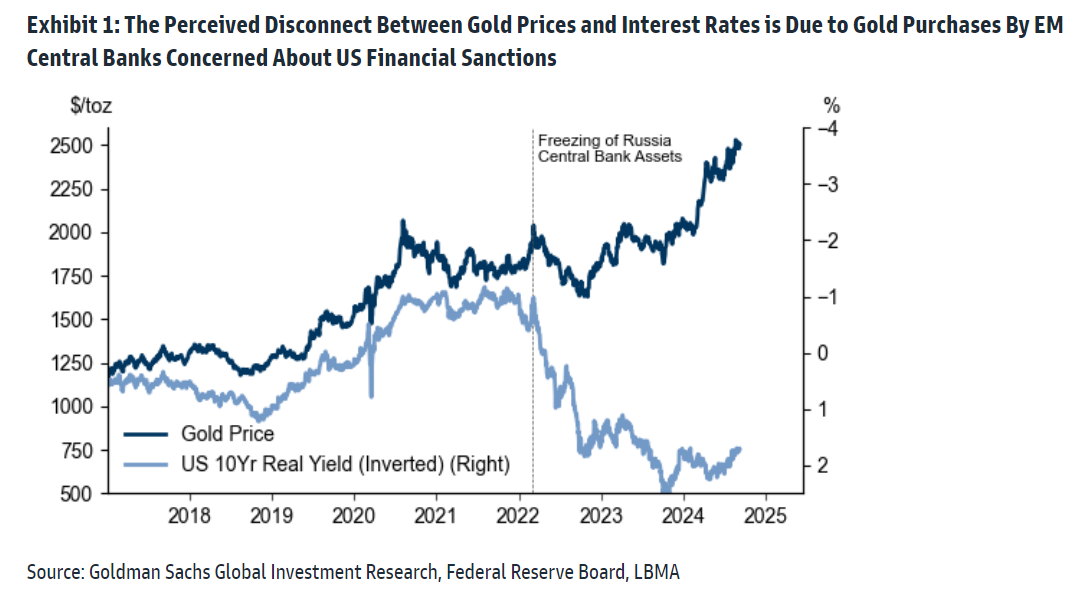

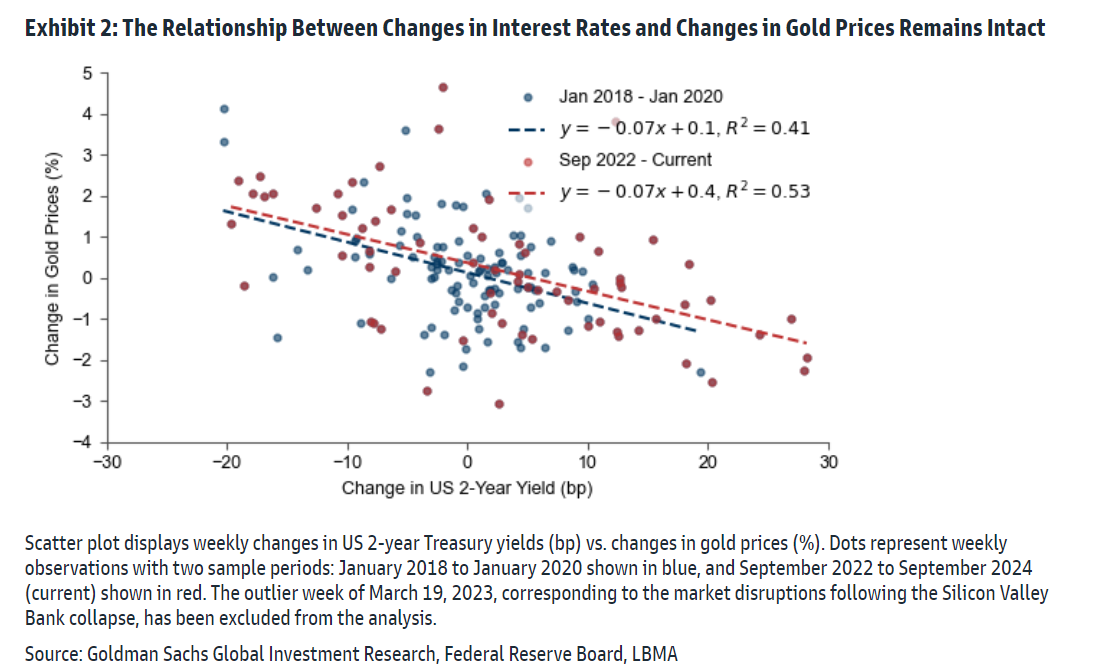

«Η πρώτη κοινή αντίδραση είναι ότι η αρνητική σχέση μεταξύ επιτοκίων και τιμών χρυσού έχει διαρραγεί από το 2022. Ενώ η διαρθρωτικά υψηλότερη ζήτηση των κεντρικών τραπεζών έχει πράγματι επαναφέρει τη σχέση μεταξύ των επιπέδων επιτοκίων και τιμών από το 2022, δείχνουμε ότι οι μεταβολές στα επιτόκια εξακολουθούν να οδηγούν σε μεταβολές στις τιμές του χρυσού. Το δεύτερο επιχείρημα είναι ότι η αγορά χρυσού θα έχει ήδη τιμολογήσει πλήρως τον κύκλο χαλάρωσης της Fed. Ενώ οι αγορές ομολόγων έχουν όντως τιμολογήσει περισσότερες μειώσεις επιτοκίων από ότι αναμένουν οι οικονομολόγοι μας στη βασική περίπτωση, διαπιστώνουμε ότι τα διαπραγματεύσιμα αμοιβαίου κεφάλαια (ETFs) που επενδύουν σε φυσική μορφή στο χρυσό συνεχίζουν να αυξάνονται σταδιακά, καθώς το επιτόκιο πολιτικής της Fed μειώνεται», υπογραμμίζει ο οίκος.

«Αντιμετωπίζουμε δύο συνήθη επιχειρήματα κατά της θετικής μας άποψης για την τιμή του χρυσού ότι οι μειώσεις των επιτοκίων της Fed δεν θα δώσουν ώθηση στις τιμές του χρυσού. Το πρώτο επιχείρημα κατά της στήριξης της Fed στις τιμές του χρυσού είναι ότι η παραδοσιακή σχέση μεταξύ των επιτοκίων και των τιμών του χρυσού θα είχε διαρραγεί, όπως υποδηλώνει η απόκλιση των επιπέδων τους από το 2022. Ωστόσο, η αποσύνδεση μεταξύ των τιμών του χρυσού και των επιτοκίων οφείλεται στην πραγματικότητα στις αυξημένες αγορές χρυσού από τις κεντρικές τράπεζες των αναδυόμενων χωρών που ανησυχούν για τις οικονομικές κυρώσεις των ΗΠΑ και την αύξηση του αμερικανικού χρέους. Αυτή η αύξηση της ζήτησης από τις κεντρικές τράπεζες έχει αυξήσει τις τιμές του χρυσού και έχει επαναφέρει τη σχέση μεταξύ των τιμών του χρυσού και των απόλυτων επιπέδων των επιτοκίων. Ως μη αποδοτικό περιουσιακό στοιχείο, ο χρυσός εξακολουθεί να γίνεται πιο ελκυστικός όταν τα επιτόκια μειώνονται. Το δεύτερο συνηθισμένο επιχείρημα είναι ότι η αγορά χρυσού θα έχει ήδη τιμολογήσει πλήρως τον κύκλο μείωσης των επιτοκίων της Fed. Ενώ η αγορά ομολόγων έχει τιμολογήσει περισσότερες μειώσεις επιτοκίων από τη βασική πρόβλεψη των οικονομολόγων μας (για τρεις διαδοχικές μειώσεις το 2024 και ένα τελικό επιτόκιο 3,25% – 3,35%), διαπιστώνουμε ότι τα ETF που υποστηρίζονται από φυσικές τοποθετήσεις χρυσού αυξάνονται μόνο σταδιακά, καθώς το επιτόκιο πολιτικής της Fed μειώνεται», καταλήγει ο οίκος.