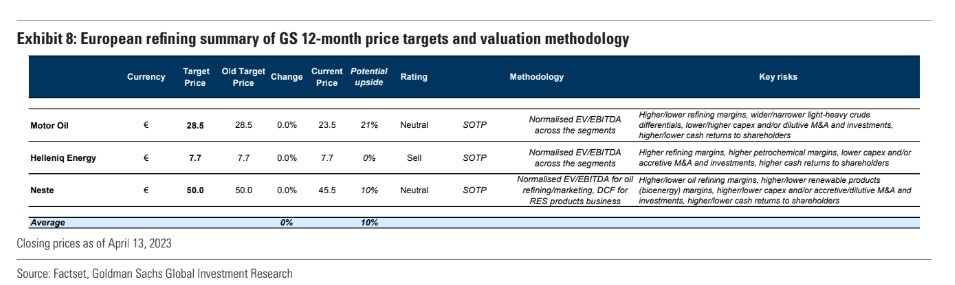

Η Goldman Sachs αλλάζει τη σύσταση για τον εγχώριο κλάδο διύλισης. Αναφορικά με τη μετοχή της Motor Oil μειώνει τη σύσταση σε «ουδέτερη» και αποσύρει τη σύσταση «buy».

Για την HelleniQ Energy διατηρεί τη σύσταση «sell». Παρόλα αυτά, οι τιμές στόχοι για τις δύο εταιρείες παραμένουν σταθερές στα 28,5 ευρώ για τη Motor Oil και στα 7,7 ευρώ για την HelleniQ Energy, με την πρώτη να προσφέρει υψηλό περιθώριο ανόδου και τη δεύτερη μηδενικό περιθώριο ανόδου.

Σύμφωνα με τις εκτιμήσεις της επενδυτικής τράπεζας, η Motor Oil στα παραπάνω επίπεδα αποτίμησης αντικατοπτρίζει τις προοπτικές των δύο εισηγμένων και συνεπώς βλέπει περιορισμένη ανοδική πορεία.

Για την HelleniQ Energy, η τράπεζα εντοπίζει έναν καλύτερο συνδυασμό παραγωγής ταμειακών ροών, μερισματικής απόδοσης, ανάπτυξης και φθηνής αποτίμησης σε σχέση με άλλες εταιρείες του κλάδου.

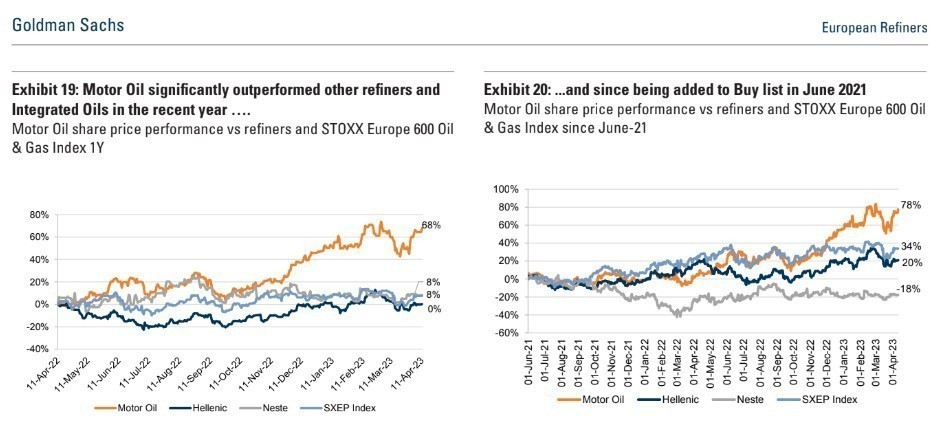

Για τη Motor Oil, αναφέρει ότι την αφαιρεί από τη λίστα αγοράς λόγω της υπεραπόδοσης το τελευταίο έτος.

Η επίδοση της εταιρείας υποστηρίχθηκε από το ισχυρό μακροοικονομικό περιβάλλον διύλισης και την επέκταση στην παραγωγή ενέργειας από ανανεώσιμες πηγές ενέργειας μέσω εξαγορών και συγχωνεύσεων. Οι δραστηριότητες ΑΠΕ της Ελλάκτωρ με 493 MW λειτουργικής δυναμικότητας εξαγοράστηκαν, αυξάνοντας τη δυναμικότητα ΑΠΕ της εταιρείας σε 773 MW μέχρι το τέλος του 2022 έναντι 279 MW το 2021. Η εταιρεία στοχεύει επί του παρόντος σε δυναμικότητα ΑΠΕ 2 GW και EBITDA 250 εκατ. ευρώ έως το 2030.

«Ενώ αναγνωρίζουμε την υψηλή πολυπλοκότητα στο σύστημα διύλισης της Motor Oil, το οποίο επωφελείται από τις διαφορές βενζίνης – νάφθας, καθώς και την αναβάθμιση της δραστηριότητας ανανεώσιμων πηγών ενέργειας, θεωρούμε ότι τα τρέχοντα επίπεδα αποτίμησης αντικατοπτρίζουν τις προοπτικές και βλέπουμε περιορισμένη άνοδο από σημερινά επίπεδα», εξηγεί ο οίκος.

Βάσει των εκτιμήσεων της επενδυτικής τράπεζας, η Motor Oil διαπραγματεύεται περίπου 5,7 φορές σε όρους δείκτη EV/EBITDA το 2024 έναντι 5,6 φορών των επιπέδων του μέσου όρου και περίπου 10% απόδοση ταμειακών ροών (FCF) την επόμενη διετία, ελαφρώς κάτω από τον μέσο όρο των πετρελαϊκών εταιρειών που είναι 12%.

Από πλευράς ταμειακών αποδόσεων στους μετόχους, η Motor Oil προσφέρει μερισματική απόδοση περίπου 6% το 2023-24, η οποία σε συνδυασμό με μια απόδοση 2% με βάση το πρόγραμμα επαναγοράς μέχρι το Μάιο του 2024, οδηγεί σε συνολική απόδοση 8% περίπου το 2023 – 2024.

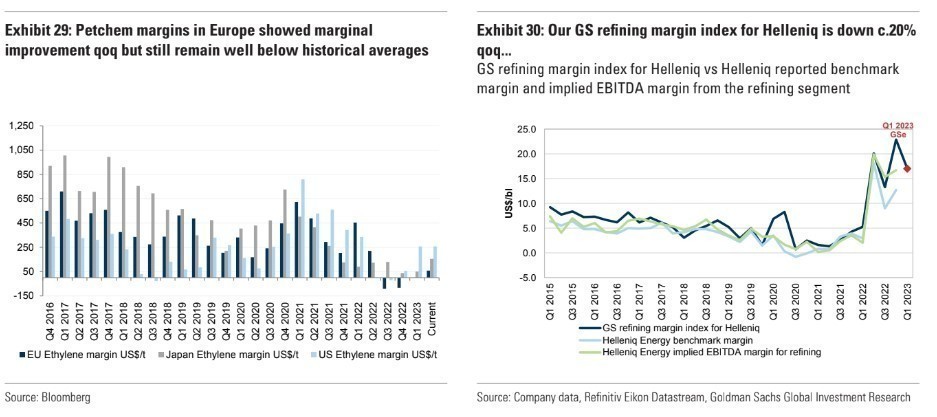

Για τη HelleniQ Energy, για την οποία η σύσταση παραμένει «sell», η σημαντική έκθεση στα μεσαία αποστάγματα (περισσότερο από 56% του μίγματος παραγωγής) και στα πετροχημικά επηρεάζει τα κέρδη και την παραγωγή ελεύθερων ταμειακών ροών (FCF).

Η μετοχή της HelleniQ διαπραγματεύεται 6,3 φορές σε όρους δείκτη EV/EBITDA για το 2024, πάνω από τα επίπεδα του μέσου όρου και των ανταγωνιστών, ενώ προσφέρει μια απόδοση FCF κάτω του μέσου όρου για την περίοδο 2023 – 2024. Για την τρέχουσα διετία, βλέπει πιο μέτριες μερισματικές αποδόσεις της τάξεως του 6%, κάτω από τις αντίστοιχες της Motor Oil στο 8% και πολύ χαμηλότερα από το μέσο όρο των πετρελαϊκών εταιρειών στο 12%.

Διαβάστε περισσότερα

- Φήμες για άρνηση – βόμβα συμμετοχής στο ψηφοδέλτιο Επικρατείας της ΝΔ, πολύ σοβαρού παράγοντα

- «Παίζει» και η Μαρία Γεωργίου, πρόεδρος του Αρείου Πάγου, για υπηρεσιακή πρωθυπουργός

- Συνελήφθη ο Μέγας Αρχιμανδρίτης του Οικουμενικού Πατριαρχείου για κλοπή ρολογιού

- Ιρίνα Σάικ: Τακούνια και μπικίνι ο πιο καυτός συνδυασμός