Ένα ολόκληρο ΑΕΠ μετά από πολλά χρόνια έχει δανειστεί στο σύνολό της η ελληνική κοινωνία, ιδιώτες και επιχειρήσεις από το πιστωτικό σύστημα της χώρας.

Το 1/3 αυτού του δανεισμού είναι “κόκκινο”, ενώ οι σημαντικές κρατικές μέριμνες που έχουν ληφθεί για τη διαχείρισή του (βελτιώσεις στον εξωδικαστικό συμβιβασμό, ρυθμίσεις ειδικών δανείων κλπ) αναμένεται να αποδώσουν καρπούς προς το τέλος της επόμενης χρήσης, λένε άνθρωποι της συγκεκριμένης αγοράς.

Τα μεγέθη αποκαλύπτει το δελτίο του ΙΟΒΕ και το ερώτημα που πλανάται είναι πόσος από αυτόν τον δανεισμό είναι πράγματι επενδυτικός. Η πιστωτική επέκταση των τραπεζών καλπάζει και υπόσχεται ακόμη περισσότερα δάνεια την ίδια στιγμή που το κόκκινο χρέος παραμένει τεράστιο βαρίδι για την κοινωνία από την περίοδο της κρίσης.

Γύρω από τα κόκκινα δάνεια, έστω κι αν αυτά είναι εκτός τραπεζικών ισολογισμών κινήθηκαν και οι παρατηρήσεις του ΔΝΤ μιας και το στοιχείο τούτο θέτει εκτός τραπεζών ένα μεγάλο πλήθος ιδιωτών και κυρίως επιχειρήσεων. Αυτός είναι και ο λόγος που η κρατική μηχανή έλαβε μια σειρά από σημαντικές πρόνοιες για το θέμα αυτό και εκτιμάται πως τα αποτελέσματά τους θα γίνουν ορατά στο τέλος του επόμενου έτους.

Το συνολικό μέγεθος του ιδιωτικού χρέους το οποίο συμπεριλαμβάνει χρέος προς φορολογικές αρχές και ασφαλιστικά ταμεία τράπεζες και servicers συνεχίζει να αυξάνεται, αγγίζοντας τα €407,6 δισ. στο τρίτο τρίμηνο του 2025, σύμφωνα με στοιχεία δελτίου που εξέδωσε το ΙΟΒΕ.

Η αύξηση οφείλεται κυρίως στη συνεχιζόμενη συσσώρευση οφειλών προς το δημόσιο τομέα. Το παραπάνω ποσό περιλαμβάνει ονομαστική αξία χρέους, δεδουλευμένους τόκους και επιπλέον χρεώσεις (υπερημέριες) .

Ειδικές πρόνοιες για τις υπερημέριες

Αξιοσημείωτη είναι η διαφορά που υφίσταται μεταξύ κυρίως οφειλών και τόκων. Αυτός άλλωστε είναι και ένας από τους λόγους που το Δημόσιο αναμένεται να λάβει πρόνοια για το πόσο μπορούν να αυξήσουν μια οφειλή οι τόκοι υπερημερίας στο νέο νομοσχέδιο που ετοιμάζει.

Οι οφειλές σε καθυστέρηση (arrears) παραμένουν σημαντικές, φτάνοντας τα €235,6 δισ., δηλαδή 58% του συνολικού ιδιωτικού χρέους.

Προς το Δημόσιο το μεγαλύτερο τμήμα του χρέους

Ο δημόσιος τομέας παραμένει ο μεγαλύτερος “πιστωτής” σε καθυστερήσεις: Οι φορολογικές και ασφαλιστικές οφειλές αντιστοιχούν περίπου στο 70% των συνολικών οφειλών σε καθυστέρηση, υπογραμμίζοντας τη σημασία των υποχρεώσεων προς το δημόσιο

Οι φορολογικές οφειλές παραμένουν υψηλές στα €111,9 δισ., με τις νομικές οντότητες να κατέχουν το μεγαλύτερο μέρος (62%).

Οι οφειλές προς τα ασφαλιστικά ταμεία συνεχίζουν να αυξάνονται, φτάνοντας τα 50,7 δισ. ευρώ.

Το συνολικό ιδιωτικό χρέος σε δάνεια αυξήθηκε σε €245 δισ. στο Q3 2025, περίπου 98,6% του ΑΕΠ, με τα επιχειρηματικά δάνεια να αποτελούν το μεγαλύτερο μέρος.

Μείωση του χρέους προς τα χρηματοπιστωτικά ιδρύματα

Το ποσοστό των μη εξυπηρετούμενων δανείων (NPLs) μειώθηκε στο 30% (€73,9 δισ.) του συνόλου των δανείων που κατέχουν τράπεζες και διαχειριστές δανείων (servicers).

Την πλειονότητα των NPLs διαχειρίζονται οι servicers, οι οποίοι κατέχουν 92% (€68 δισ.) των συνολικών NPLs.

Τα επιχειρηματικά δάνεια αποτελούν το μεγαλύτερο ποσοστό των μη εξυπηρετούμενων δανείων, τόσο στις τράπεζες όσο και στους διαχειριστές, ακολουθούμενα από τα δάνεια κατοικιών και τα καταναλωτικά δάνεια.

Η εικόνα αυτή μοιραία έχει οδηγήσει εκτός συναλλαγών πολλές επιχειρήσεις αλλά και ιδιώτες και συχνά το χρέος αυτό ακολουθεί τη δεύτερη και την τρίτη γενιά του οφειλέτη.

Τα εργαλεία που έχει θεσπίσει ο κρατικός μηχανισμός είναι και πολλά και εύχρηστα και οι δυνατότητες για δεύτερη ευκαιρία αρκετές.

Προβλήματα, ωστόσο, αντιμετωπίζουν όσοι επιθυμούν και θέλουν να ρυθμίσουν από τον όγκο των υποχρεώσεων (ρύθμιση συν τρέχοντα) που συχνά καθιστούν απολύτως απαγορευτική τη ρύθμιση.

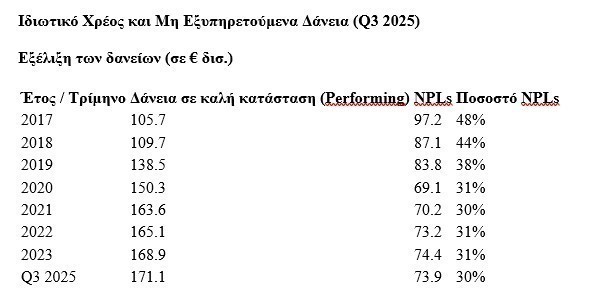

Σύμφωνα με στοιχεία του ΙΟΒΕ, τα ενήμερα δάνεια αυξήθηκαν από €105,7 δισ. το 2017 σε €171,1 δισ. στο Q3 2025.

Το ποσοστό των NPLs μειώθηκε από 48–50% το 2017–2019 σε περίπου 30% το 2025. Τα συνολικά NPLs μειώθηκαν σημαντικά από €97,2 δισ. το 2017 σε €73,9 δισ. στο Q3 2025.

Την πλειονότητα των NPLs διαχειρίζονται οι servicers (€68 δισ.), μετά τη μεγάλη μεταφορά των κόκκινων δανείων από τα τραπεζικά ισοζύγια.

Παρατηρούμε ότι τα ενήμερα δάνεια αυξάνονται σταθερά ενώ το ποσοστό των NPLs μειώνεται σημαντικά σε σχέση με το 2017.

Κατανομή NPLs Q3 2025

– Τράπεζες: €5.9 δισ. NPLs

– Επιχειρηματικά: €3.5 δισ.

– Κατοικίες: €1.9 δισ.

– Καταναλωτικά: €0.5 δισ.

– Servicers: €68 δισ. NPLs (92% του συνόλου)

– Επιχειρηματικά: €34.7 δισ.

– Κατοικίες: €18.5 δισ.

– Καταναλωτικά: €14.7 δισ.

Διαβάστε ακόμη:

- Συναγερμός στο κυβερνητικό επιτελείο για τις σχέσεις με επιχειρηματίες-«κλειδιά» των ΜΜΕ

- Crash test για την κυβέρνηση το Πάσχα: Ακρίβεια, πιέσεις και «δωρεά» από τις τράπεζες

- Τους διασπά και μετά τους διαλύει: Το σχέδιο Τσίπρα για πλήρη έλεγχο της κεντροαριστεράς

- Ο Φραντζέσκος Ζαννής αντί του Πρίγκιπα Αλβέρτου έδωσε το «παρών» στο ΟΑΚΑ