Με τις ανακοινώσεις για τις επιδόσεις του τρίτου τριμήνου του 2025 να είναι προ των πυλών, οι αναλυτές της JP Morgan εκτιμούν ότι δεν αναμένονται σημαντικές εκπλήξεις για τις ελληνικές τράπεζες, δίνοντας μάλιστα σύσταση overweight, ήτοι για αποδόσεις καλύτερες από αυτές της αγοράς. Οι τιμές στόχοι είναι στα 4,10 ευρώ για την Alpha bank και τη Eurobank, στα 15 ευρώ για την Εθνική και στα 9 ευρώ για την Πειραιώς (προηγουμένως είχε αποσύρει τις τιμές στόχους).

Στην εκτίμηση της JP Morgan για τα αποτελέσματα, περιλαμβάνονται οι βασικοί δείκτες, όπως το Καθαρό Έσοδο Ενδιαφέροντος (NII), το οποίο αναμένεται να μειωθεί ελαφρώς κατά λιγότερο από 1% σε σύγκριση με το προηγούμενο τρίμηνο, εξαιρουμένης της Alpha Bank που προβλέπεται να σημειώσει αύξηση της τάξης του 1%. Η πτώση αυτή οφείλεται στην ετεροχρονισμένη ανατίμηση των περιουσιακών στοιχείων, η οποία θα αντισταθμιστεί εν μέρει από την αύξηση του όγκου των δανείων, τη μείωση του κόστους καταθέσεων και τα ημερολογιακά αποτελέσματα.

Αν και οι όγκοι αναμένεται να έχουν επιβραδυνθεί σε σχέση με το δεύτερο τρίμηνο λόγω της εποχικότητας, οι αναλυτές της JP Morgan βλέπουν θετική κατεύθυνση στις συνολικές εκτιμήσεις για το έτος, παρά το γεγονός ότι αυτή η άνοδος φαίνεται να είναι σε μεγάλο βαθμό ήδη τιμολογημένη στην αγορά. Αντίστοιχα, αναμένονται θετικές τάσεις και στα έσοδα από προμήθειες σε όλες τις τράπεζες.

Το ενδιαφέρον αναμένεται να εστιάσει κυρίως σε δύο σημεία:

– Ανακοινώσεις και στρατηγικές ενεργειών στο Bancassurance, όπως η πρόσφατη συμφωνία της Eurobank με την Eurolife και πιθανές ανακοινώσεις συνεργασιών από την Εθνική Τράπεζα, ενώ είναι πιθανό να υπάρχει και ενημέρωση για τις προόδους από την Πειραιώς στον τομέα της bancassurance.

– Προβλέψεις για καταβολές για το 2025. Η Εθνική, η Eurobank και η Alpha Bank φαίνεται να έχουν το μεγαλύτερο περιθώριο ανόδου στις προβλέψεις για καταβολές μερισμάτων, με την αναμενόμενη καταβολή να είναι κυρίως σε θετική κατεύθυνση για την Εθνική, με μικρότερη άνοδο για Eurobank και Alpha.

Οι ελληνικές τράπεζες διαπραγματεύονται με πολλαπλασιαστή τιμής προς κέρδη (P/E) στο 7,6x και πολλαπλασιαστή αξίας προς λογιστική αξία (TBV) στο 1,1x για το 2027, με μέσο όρο απόδοσης επί του ιδίων κεφαλαίων (RoTE) στο 15,2% (15,6% εξαιρουμένης της Alpha Bank).

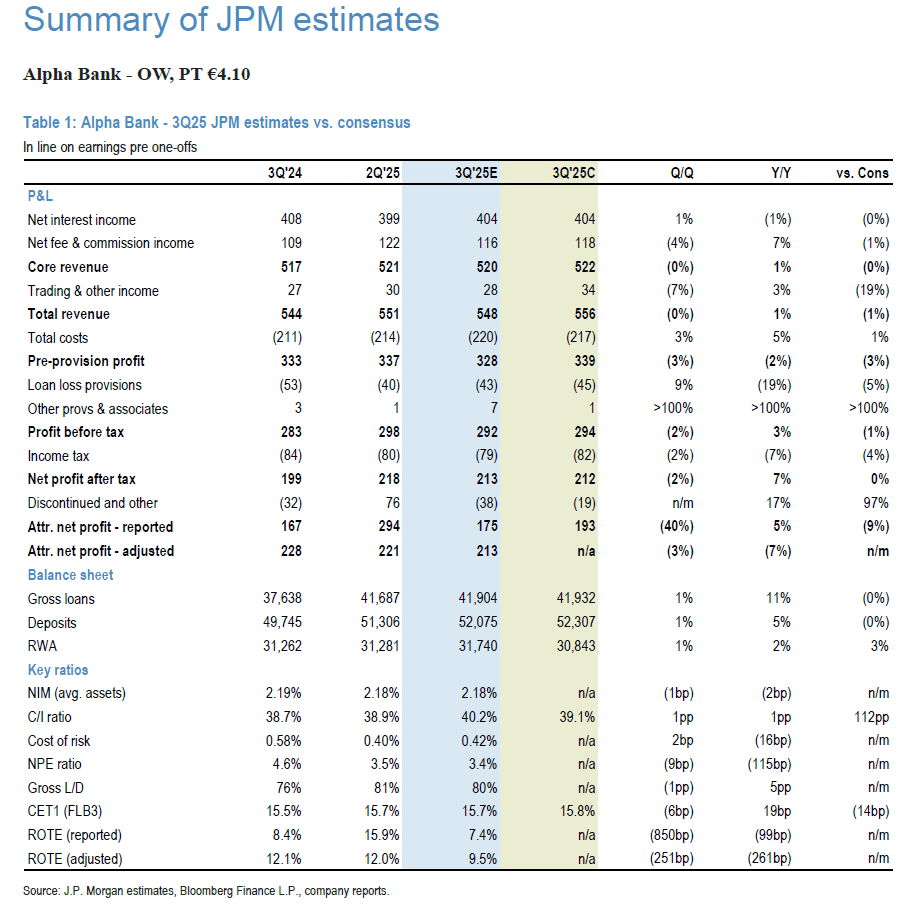

Alpha Bank: Σταθεροποίηση αποτελεσμάτων με πιθανή ανάπτυξη στο 4ο τρίμηνο

Για την Alpha Bank, η εκτιμώμενη καθαρή κερδοφορία για το τρίτο τρίμηνο θα ανέλθει σε 213 εκατ. ευρώ, σύμφωνα με την εκτίμηση της JP Morgan, ευθυγραμμισμένη με τη συναίνεση της αγοράς. Παρά τη μικρή μείωση των όγκων σε σύγκριση με το δεύτερο τρίμηνο, αναμένει ότι θα υπάρξει επιτάχυνση στο τέταρτο τρίμηνο.

Ενώ εκτιμά κάποια μικρή άνοδο στο στόχο επέκτασης πιστώσεων 2 δισ. ευρώ για το 2025, η καθαρή θέση από το NII αναμένεται να παραμείνει ανοδική, με αύξηση περίπου 1% σε σύγκριση με το προηγούμενο τρίμηνο.

Οι προμήθειες αναμένεται να μειωθούν περίπου 4%, ενώ τα κόστη θα αυξηθούν περίπου 3%. Ενδέχεται να υπάρξει περιθώριο για αυξημένα μερίσματα, καθώς η JP Morgan εκτιμά πως η τελική καταβολή μπορεί να φτάσει το 60%, με την επαναξιολόγηση του CET1 στο 15.2% για το τέλος του έτους.

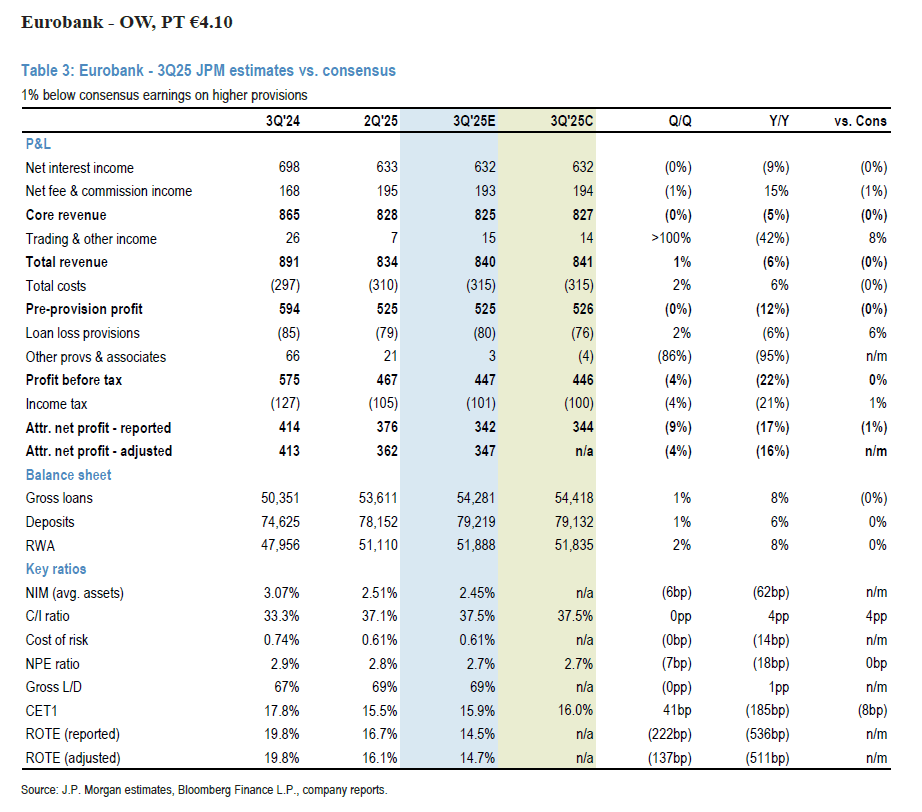

Eurobank – Σταθεροποίηση αποτελεσμάτων με εστίαση στη Eurolife

Για τη Eurobank, προβλέπεται καθαρά κέρδη 342 εκατ. ευρώ για το τρίτο τρίμηνο, επίπεδο περίπου ευθυγραμμισμένο με τη συναίνεση της αγοράς. Η εξέλιξη των όγκων αναμένεται να είναι θετική, καθώς η καθαρή επέκταση πιστώσεων για το δεύτερο τρίμηνο ξεπέρασε το 1 δισ. ευρώ.

Η προσοχή αναμένεται να στραφεί σε τυχόν πρόσθετες πληροφορίες για τη συμφωνία με την Eurolife, ενώ περισσότερες λεπτομέρειες ενδέχεται να δημοσιοποιηθούν στα αποτελέσματα του τέταρτου τριμήνου ή στο πρώτο τρίμηνο του 2026.

Η εκτίμηση της JP Morgan για την καταβολή μερισμάτων το 2025 παραμένει στο 60%, ενώ η αγορά την εκτιμά επίσης κοντά στο 60%.

Εθνική Τράπεζα– Αυξημένα μερίσματα και δράσεις στο Bancassurance

Για την Εθνική Τράπεζα της Ελλάδος, τα κέρδη του τρίτου τριμήνου αναμένονται στα 278 εκατ. ευρώ, ξεπερνώντας τις εκτιμήσεις της αγοράς κατά 2% λόγω χαμηλότερου φορολογικού συντελεστή. Η τράπεζα αναμένεται να συνεχίσει την ανάπτυξή της στα έσοδα από προμήθειες με ποσοστό υψηλότερο του 6% σε ετήσια βάση.

Παρά την εποχική αδυναμία για το τρίτο τρίμηνο, αναμένεται ισχυρή τάση στο τέταρτο τρίμηνο, με τα προβλέψιμα μερίσματα να ανέρχονται πιθανώς πάνω από 60%, ακόμη και κοντά στο 70%.

Η αγορά αναμένει ότι η Εθνική θα ανακοινώσει πιθανές νέες ενέργειες στο πεδίο της bancassurance, πιθανόν με συμμετοχή σε στρατηγικές συνεργασίες ή μειοψηφικές συμμετοχές.

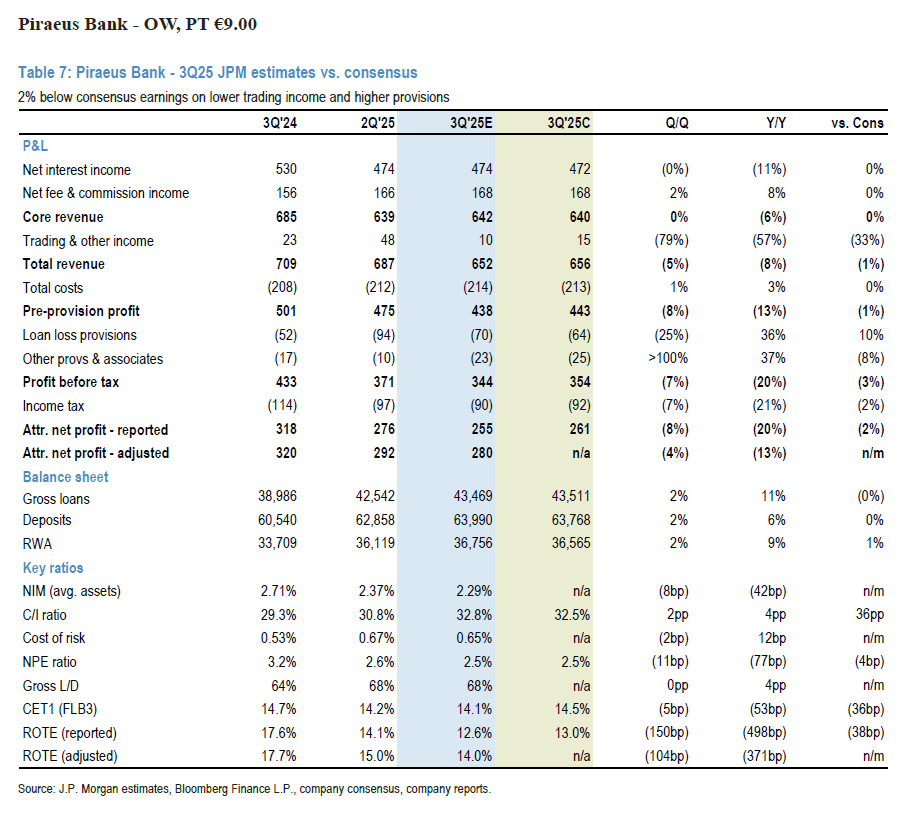

Πειραιώς – Μικρότερη ανάπτυξη το 3ο τρίμηνο

Η Πειραιώς αναμένεται να ανακοινώσει καθαρά κέρδη 255 εκατ. ευρώ για το τρίτο τρίμηνο, το οποίο είναι περίπου 2% κάτω από τις εκτιμήσεις της αγοράς, κυρίως λόγω χαμηλότερων εσόδων από το trading και υψηλότερων προβλέψεων για επισφάλειες.

Παρά την θετική πορεία των όγκων, με την καθαρή επέκταση πιστώσεων να υπερβαίνει τα 3 δισ. ευρώ μέχρι το τέλος του τρίτου τριμήνου, οι προσδοκίες για το έτος είναι ήδη καλά ενσωματωμένες στην αγορά.

Οι καταβολές μερισμάτων αναμένονται να παραμείνουν κοντά στο 50% για το 2025, με τη μετοχή να αντανακλά τη θετική δυναμική σε πιο μακροπρόθεσμο ορίζοντα.

Διαβάστε ακόμη:

- Τι φέρνει η ένταξη του Χρηματιστηρίου Αθηνών στη «δεξαμενή» της Euronext

- Χαρίτσης: Την ώρα της κηδείας άκουγα Σαββόπουλο, το θεώρησα πιο τίμιο

- Θάλασσα: Η στάθμη της φτάνει σε επίπεδα ρεκόρ – Τι αποκαλύπτει για την κλιματική αλλαγή

- «ChatGPT, ποιες μετοχές πρέπει να αγοράσω;» – Η τεχνητή νοημοσύνη «μπαίνει» στα χρηματιστήρια