Παρότι ο αρχικός σκοπός του Εξωδικαστικού Μηχανισμού ήταν να ρυθμίζονται χρέη σε πιστωτές του ιδιωτικού τομέα (τράπεζες και servicers) και, δευτερευόντως, στην εφορία και τον ΕΦΚΑ, στην πράξη ο μηχανισμός ρυθμίζει κατά το μεγαλύτερο μέρος οφειλές προς φορείς του Δημοσίου, με πολύ μικρό ποσοστό ρυθμίσεων σε πιστωτές του ιδιωτικού τομέα.

Ο Εξωδικαστικός έχει εκφυλισθεί, όπως σημειώνουν ορισμένοι δικηγόροι, σε έναν εναλλακτικό μηχανισμό ρύθμισης χρεών προς την Εφορία και τα ασφαλιστικά ταμεία, ενώ έχει πολύ μικρή συμβολή στις ρυθμίσεις χρεών σε ιδιωτικούς πιστωτικούς φορείς. Είναι χαρακτηριστικό ότι μόνο το ένα τέταρτο των χρεών που έχουν ρυθμισθεί ως τώρα αφορούν οφειλές δανείων, ενώ το 75% είναι φορολογικές και ασφαλιστικές οφειλές!

Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία της Γενικής Γραμματείας Ιδωτικού Χρέους, που διαβιβάσθηκαν στη Βουλή σε απάντηση ερώτησης 11 βουλευτών της ΝΔ,

- Συνολικά, μέχρι τέλος Αυγούστου 2024 έχουν πραγματοποιηθεί 22.214 επιτυχείς ρυθμίσεις οφειλών, που αντιστοιχούν σε 7,5 δισ. ευρώ αρχικών οφειλών, εκ των οποίων τα 4,8 δισ. ευρώ αντιστοιχούν σε διμερείς ρυθμίσεις, δηλαδή σε ρυθμίσεις με πιστωτές του Δημοσίου και 2,7 δισ. ευρώ σε πολυμερείς ρυθμίσεις (με περισσότερους χρηματοδοτικούς φορείς και πιστωτές του Δημοσίου).

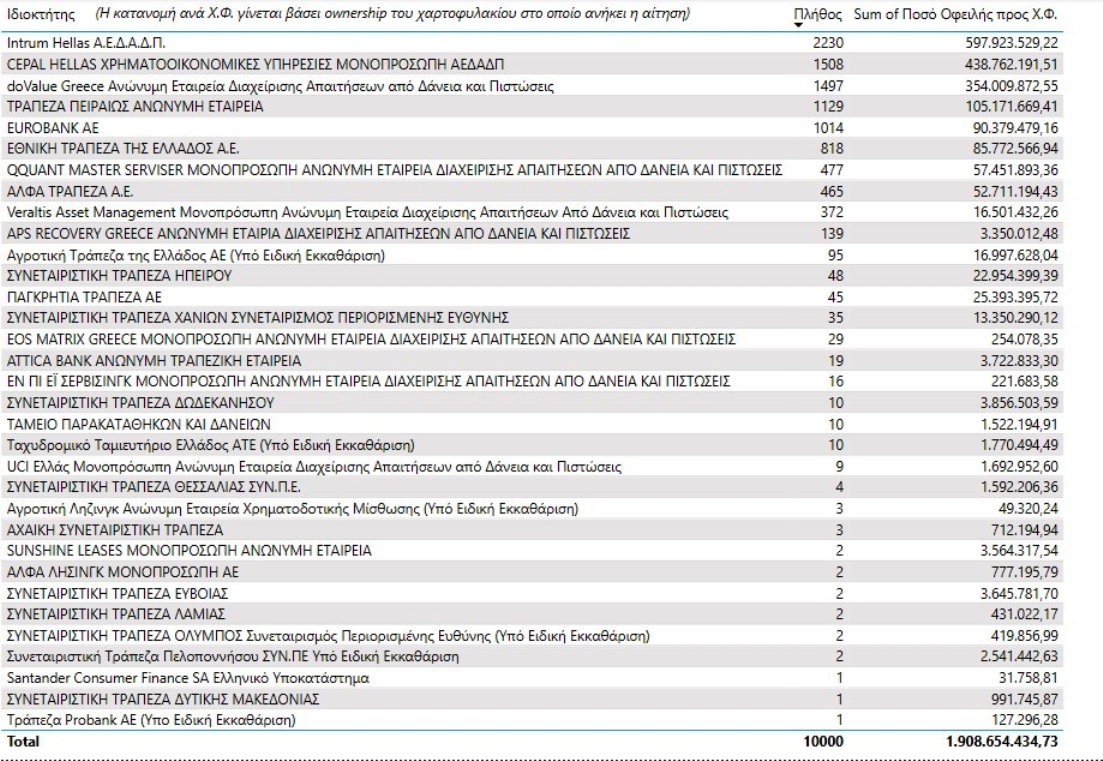

Από αυτά τα στοιχεία, προκύπτει ότι από τα 7,5 δισ., που αποτελούν σε κάθε περίπτωση σταγόνα στον ωκεανό του ιδιωτικού χρέους (μόνο οι servicers κρατούν κόκκινα δάνεια 70 δισ. ευρώ), τα 4,8 δισ. (64%) ήταν φορολογικά και ασφαλιστικά χρέη. Στις πολυμερείς ρυθμίσεις χρεών συνολικού ύψους 2,7 δισ., περιλαμβάνονται χρέη σε πιστωτές του ιδιωτικού τομέα ύψους 1,9 δισ. ευρώ (βλ. πίνακα) και τα υπόλοιπα 800 εκατ. είναι πάλι χρέη στην Εφορία και τον ΕΦΚΑ. Έτσι, συνολικά έχουν ρυθμισθεί 5,6 δισ. χρεών προς δημόσιους φορείς και μόλις 1,9 δισ. σε τράπεζες και servicers.

Αυτό αναδεικνύει, όπως επισημαίνουν νομικοί, ένα βασικό πρόβλημα του Εξωδικαστικού Μηχανισμού: δεν έχει καταφέρει, για διάφορους λόγους, να γίνει το κύριο εργαλείο αναδιάρθρωσης του τεράστιου αποθέματος μη εξυπηρετούμενων δανείων. Οι οφειλέτες τον επιλέγουν κυρίως για ρύθμιση χρεών προς το Δημόσιο, ενώ και οι χρηματοδοτικοί φορείς προτιμούν την οδό της διμερούς ρύθμισης χρεών, αφού ο Εξωδικαστικός επιβάλλει περιορισμούς στους πλειστηριασμούς και στην ελευθερία των πιστωτών να προσδιορίζουν τα ποσά που θα ζητούν από τον οφειλέτη.

Ακόμη και όταν υπάρχει μια αίτηση ρύθμισης μέσω του Εξωδικαστικού, οι πιστωτές του ιδιωτικού τομέα έχουν εκ του νόμου μεγάλη ευελιξία για να αποδεχθούν ή να απορρίψουν την αίτηση, για πολλούς πιθανούς λόγους. Για παράδειγμα, αν έχει προγραμματισθεί πλειστηριασμός εντός τριμήνου, έστω και για ένα από τα δάνεια που θέλει να ρυθμίσει ο οφειλέτης, ο πιστωτής μπορεί να απορρίψει την αίτηση για το σύνολο των δανειακών υποχρεώσεων. Επίσης, μπορεί να απορριφθεί για αθέτηση ρυθμίσεων που είχαν συμφωνηθεί στο παρελθόν ή για ιστορικό αντισυναλλακτικής συμπεριφοράς, ή επειδή δεν συνυπογράφουν την αίτηση και οι εγγυητές.

Το πρόβλημα, τελικά, όπως σημειώνουν νομικοί, είναι ότι η διευθέτηση του ιδιωτικού χρέους, αντί να γίνεται με βάση το προστατευτικό πλαίσιο του Εξωδικαστικού, που περιορίζει τις αυθαιρεσίες των πιστωτών σχετικά με τους πλειστηριασμούς και οδηγεί σε μια ρύθμιση που, θεωρητικά τουλάχιστον, είναι βιώσιμη (με τον γνωστό αλγόριθμο), γίνεται με… τον νόμο των πιστωτών του ιδιωτικού τομέα, που προσπαθούν να μεγιστοποιήσουν τις ανακτήσεις, αδιαφορώντας συχνά για τη βιωσιμότητα των ρυθμίσεων.