Πλήρης ασυμφωνία μεταξύ αναλυτών για την πορεία της οικονομίας – Άλλοι βλέπουν βίαιη bear market, άλλοι λένε θα τη γλιτώσουμε και οι κεντρικοί τραπεζίτες… στον κόσμο τους

Πως καταλαβαίνεις ότι η παγκόσμια οικονομία περνάει πολλαπλό… bypass; Οι “ειδικοί” βρίσκονται σε πλήρη σύγχυση όσον αφορά την κατάσταση του ασθενή.

Άλλοι λένε δε θα τα καταφέρει, άλλοι είναι πιο αισιόδοξοι, κι άλλοι στην κοσμάρα τους αρνούνται ότι ο ασθενής νοσεί!

Για τους τελευταίους δε θα σχολιάσω, αρκετές γραμμές έχω αφιερώσει. Αναφέρομαι φυσικά στους κεντρικούς τραπεζίτες και κυβερνητικούς παρατρεχάμενους υπεύθυνους νομισματικής πολιτικής – οι άνθρωποι που εξ αρχής ευθύνονται για το οικονομικό μπάχαλο και που ταυτόχρονα κάνουν (ή μάλλον έκαναν) πως δεν το βλέπουν μέχρι που ήταν άργα.

Ο ασθενής νοσεί και μάλιστα βαριά, κι όποιος δεν το αναγνωρίζει ας περιοριστεί να χαζεύει μονάχα πρωινάδικα στην άγνοιά του. Το ερώτημα είναι αν θα τη βγάλουμε με ελεγχόμενες απώλειες ή αν θα υποστούμε χρόνια μιζέριας.

Οι αναλυτές των μεγάλων επενδυτικών τραπεζών διαφωνούν μεταξύ τους. Αυτό το αλαλούμ δεν είναι τυχαίο φυσικά, και συμβαίνει πάντα σε περιόδους κρίσης όχι μόνο λόγω ανικανότητας ή άγνοιας των εν λόγω αναλυτών (που θα έπρεπε να γνωρίζουν ξεκάθαρα τουλάχιστον αν ανεβαίνουμε ή πέφτουμε…)

Το αλαλούμ αυτό συμβαίνει διότι ΕΤΣΙ λειτουργεί το σύστημα. Στην πραγματικότητα τα μεγάλα κεφάλια των επενδυτικών τραπεζών γνωρίζουν προς τα που βαδίζουμε. Οι απόψεις των αναλώσιμων αναλυτών-πιόνια τους “φυτεύονται” προκειμένου να ανακατεύεται η τράπουλα, να θολώνει το τοπίο, ειδικά για την Main Street -το κάτω στρώμα της οικονομίας- που ζει στην άγνοια (και φυσικά δεν τοποθετείται καταλλήλως επενδυτικά) παρά μόνο μέχρι να είναι αργά.

Όταν η Γιέλεν θα σφυρίξει “ύφεση” η ύφεση θα έχει ήδη συμβεί και αν μη τι άλλο -επενδυτικά τουλάχιστον- θα έχουμε περάσει τον πάτο, τα δύσκολα. Η οποία Γιέλεν έδωσε μια ενδιαφέρουσα συνέντευξη σήμερα την οποία θα αναλύσουμε σε επόμενο άρθρο.

Έτσι λοιπόν, Morgan Stanley, Bank of America, Goldman Sachs, JP Morgan κλπ συμφωνούν… ότι διαφωνούν.

Morgan Stanley: Η bear market θα είναι μακρά

Η μεταβλητότητα στις αγορές θα ενταθεί αφού οι κεντρικές τράπεζες και ιδιαίτερα η Fed είναι πεπεισμένες ότι πρέπει να τιθασεύσουν τον υψηλό πληθωρισμό ανεβάζοντας τα επιτόκια ακόμα και σε ένα υφεσιακό περιβάλλον εκτιμά η Morgan Stanley.

Η αμερικανική τράπεζα και ειδικότερα ο επικεφαλής αναλυτής της, Wilson, επέμενε να επαναλαμβάνει πως «η επιβράδυνση ήταν ακόμη χειρότερη από ό,τι περίμενα» και για αυτό τον λόγο η επενδυτική δραστηριότητα θα καθιζάνει, με αποτέλεσμα ο δείκτης βαρόμετρο της αμερικανικής χρηματαγοράς S&P 500 να διολισθήσει στις 3.000 μονάδες κάποια στιγμή μες στο 2022.

Ωστόσο, στο τελευταίο του ενημερωτικό σημείωμα που επιγράφεται «Weekly Warm-up» και σας παρουσιάζει το Βankingnews διαπιστώνεται μια αλλαγή στάσης, δηλαδή ότι «με τις αγορές φαινομενικά να σηκώνουν τους ώμους στο άκουσμα των κακών ειδήσεων, η Fed ενδεχομένως να βάλει στοπ στη σύσφιξη – κάτι το οποίο ανέκαθεν αποτελούσε και αποτελεί σήμα ανόδου».

Βέβαια, παρότι η Morgan Stanley αποφάσισε να κυνηγήσει το momentum αναμένοντας άνοδο, διαφοροποιείται από άλλους «ταύρους» (π.χ. Goldman Sachs) λέγοντας πως «το πρόβλημα αυτή τη φορά είναι ότι η χαλάρωση εκ μέρους της Fed είναι πιθανό να αργήσει πολύ».

Ειδικότερα, σύμφωνα με τον Wilson, από τα χαμηλά του Ιουνίου, η αμερικανική αγορά μετοχών τυγχάνει διαπραγμάτευσης πέριξ των 3.950 μονάδων – αν και την περασμένη εβδομάδα ο S&P 500 «κοίταξε» πάνω από τον κυλιόμενο μέσο όρο των τελευταίων 50 ημερών, αγγίζοντας τις 4.000 μονάδες για λίγες ώρες.

Και ενώ η αμερικανική τράπεζα δεν είναι απόλυτα πεπεισμένη πως πρόκειται για άλλο ένα bear market ράλι, θέτει το ερώτημα «μήπως μας διαφεύγει κάτι το οποίο θα μπορούσε να δώσε τέλος στην τρέχουσα bear market».

Επιστρέφοντας στον Wilson, όπως γράφει, από τη σκοπιά των θεμελιωδών μεγεθών, είναι «πεπεισμένος ότι οι εκτιμήσεις κερδών των εταιρειών S&P 500 είναι πολύ υψηλές και έχουν σημαντική πτώση (δηλαδή 10%+) από την πρόσφατη κορυφή των 240 δολ. Μέχρι στιγμής, αυτή η πρόβλεψη έχει μειωθεί μόνο κατά 0,5%».

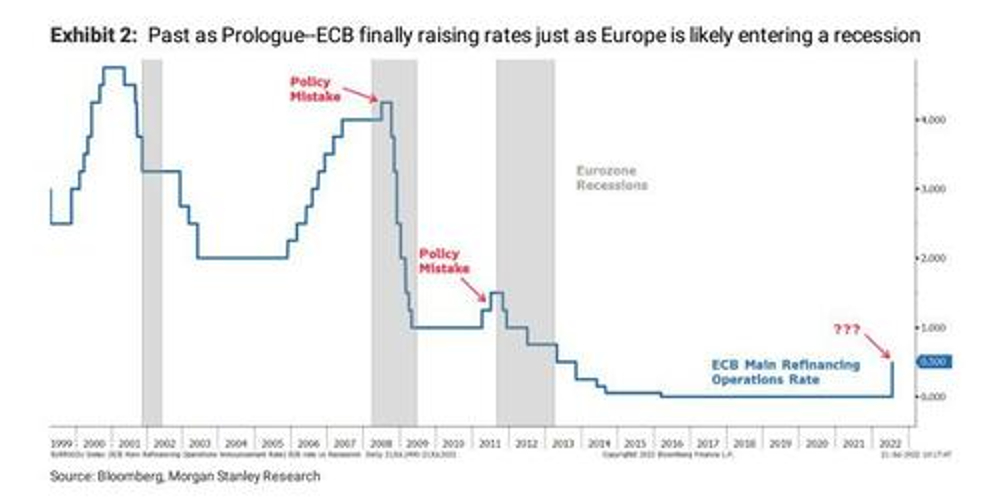

Και καθώς τα κέρδη χειροτερεύουν, οι οικονομικές συνθήκες γίνονται όλο και πιο αυστηρές με την ΕΚΤ να προβαίνει στη μεγαλύτερη επιτοκιακή αύξηση των τελευταίων 22 ετών (50 μ.β.).

Εν προκειμένω, ο Wilson θυμάται την περιβόητη αύξηση των 25 μ.β. από την ΕΚΤ τον Ιούλιο του 2008, όταν η Ευρώπη ήταν ήδη σε ύφεση, μόλις 2 μήνες πριν από τη χρεοκοπία της Lehman και την έναρξη της Μεγάλης Χρηματοπιστωτικής Κρίσης, με τον Ντράγκι τότε να υπόσχεται πως θα κάνει ό,τι χρειαστεί… σε επίπεδο νομισματικής πολιτικής.

Η κίνηση της περασμένης εβδομάδας ήταν παρόμοια από πολλές απόψεις.

Προφανώς, «το σκεπτικό για την αύξηση των επιτοκίων τώρα είναι να συμμετάσχουμε στη μάχη κατά του πληθωρισμού, ενώ ταυτόχρονα υπερασπιζόμαστε το ευρώ έναντι του δολαρίου».

Η Fed θα συντρίψει τις μετοχές με αυξήσεις στα επιτόκια ακόμα εν μέσω ύφεσης

Ωστόσο, όπως σωστά σημειώνει ο Wilson, η μάχη με τον πληθωρισμό θα έπρεπε να είχε ξεκινήσει πριν από ένα χρόνο, όχι τώρα που η ζήτηση έχει ήδη καταστραφεί και οι δείκτες ανάπτυξης κινούνται σε ιδιαίτερα σκληρό έδαφος.

Τούτου λεχθέντος, η Morgan Stanley εκτιμά ότι ο πληθωρισμός πιθανότατα έχει πιάσει ταβάνι, με τα εμπορεύματα να αποτελούν την καλύτερη απόδειξη αυτού του ισχυρισμού.

Σε αυτό το πλαίσιο, λέει ο επενδυτικός οίκος, «εάν η αγορά αρχίσει να πιστεύει ότι η Fed θα σταματήσει τις αυξήσεις επιτοκίων, αυτό θα προσέδιδε λογική στο γιατί οι αγορές μετοχών έχουν αυξηθεί τόσο απότομα τις τελευταίες εβδομάδες».

Φυσικά, τα χαμηλότερα επιτόκια (τόσο τα ονομαστικά όσο και τα πραγματικά) μπορούν επίσης να ερμηνευθούν ως καλά σήματα για τις μετοχές ανάπτυξης, ιδιαίτερα σε σχέση με την αξία/κυκλικές.

Αυτό, σημειώνει ο Wilson, «βοηθά να εξηγηθεί όχι μόνο το ράλι του S&P 500, αλλά και η σχετική υπεραπόδοση του Nasdaq».

Συνδυάζοντάς τα λοιπόν όλα μαζί, ο Wilson συμφωνεί με την κυρίαρχη υπόθεση για ένα ράλι που καθοδηγείται από τη Fed… αλλά υπάρχει ένα πρόβλημα.

Όπως εξηγεί, «το πρόβλημα με αυτήν τη σκέψη είναι ότι είναι απίθανο η Fed να σταματήσει το hiking αρκετά νωρίς για να σώσει τον κύκλο» και εξηγεί γιατί:

«Αν και εκτιμούμε ότι η αγορά (και οι επενδυτές) προσπαθούν να αντιμετωπίσουν αυτό που θα μπορούσε να είναι ένα ανοδικό σήμα για τις αποτιμήσεις των μετοχών, παραμένουμε επιφυλακτικοί ως προς το ότι η Fed μπορεί να αντιστρέψει τις αρνητικές τάσεις της ζήτησης, πηγή των οποίων δεν είναι η νομισματική πολιτική.

Επιπλέον, η καταστροφική τάση της ζήτησης λόγω υψηλού πληθωρισμού δεν θα εξαφανιστεί εύκολα, ακόμα κι αν ο πληθωρισμός μειωθεί απότομα, επειδή οι τιμές είναι ήδη απρόσιτες σε τομείς της οικονομίας που είναι κρίσιμοι για την επέκταση του κύκλου, δηλαδή στέγαση, αυτοκίνητα, τρόφιμα, βενζίνη και άλλα είδη πρώτης ανάγκης.

Τέλος, και το πιο δυσοίωνο, οι αθετήσεις των καταναλωτών αυξάνονται επίσης σε πολλές κατηγορίες δαπανών, με την AT&T να το αναφέρει ειδικά για τους λογαριασμούς κινητών τηλεφώνων, που τείνουν να είναι ένα από τα τελευταία πράγματα που οι άνθρωποι σταματούν να πληρώνουν.

Ομόλογα

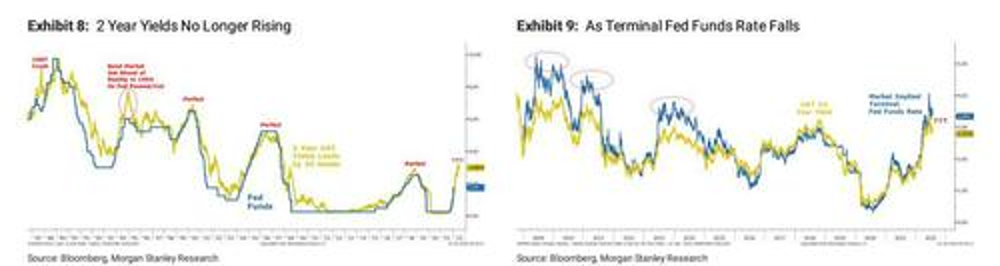

Ιδιαίτερη προσοχή, λέει η Morgan Stanley, πρέπει να δοθεί στις αποδόσεις των ομολόγων και στις αποδόσεις του διετούς και του δεκαετούς ΗΠΑ, η καμπύλη των οποίων έχει αντιστραφεί, δηλαδή η απόδοση του 2ετούς είναι επί μακρόν μεγαλύτερη του 10ετούς, γεγονός το οποίο δηλώνει πως η ύφεση είναι προ των πυλών.

Από αυτή την άποψη, η αγορά ομολόγων πλησιάζει την αγορά μετοχών.

Κατά ειρωνικό τρόπο, η αγορά μετοχών λαμβάνει το σήμα των χαμηλότερων αποδόσεων ως θετικό στοιχείο για τις μετοχές, ιδιαίτερα τις μετοχές ανάπτυξης, καθώς με αυτό τον τρόπο λαμβάνει ξανά αξιοπιστία το σενάριο της ήπιας προσγείωσης.

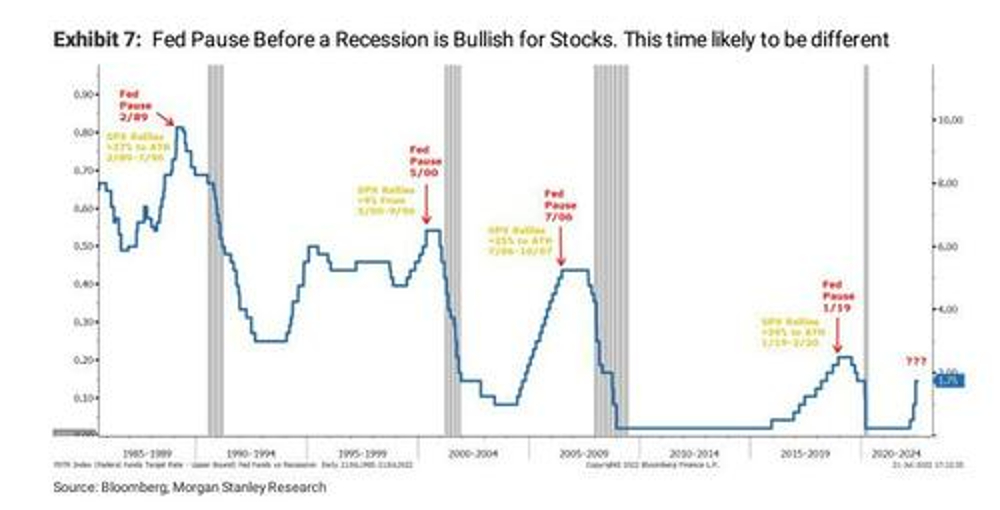

Η Morgan Stanley εκτιμά ότι αυτή η άποψη θα μπορούσε να συνεχιστεί μέχρι τον Αύγουστο, εάν η Fed ρίξει ένα κόκαλο στις αγορές την επόμενη εβδομάδα και υπονοήσει ότι έχει κάνει αρκετά προς το παρόν.

Συμπέρασμα, η Fed μοιάζει πιο πολύ με την ΕΚΤ καθώς θα συνεχίσει τη σύσφιξη ακόμα και σε περιβάλλον ύφεσης… καταλήγει η τράπεζα.

Πιο αισιόδοξη η JP Morgan

Στην JPMorgan, ο Mislav Matejka ανέφερε σε report τη Δευτέρα ότι η δυναμική της επιχειρηματικής δραστηριότητας και τα ήπια δεδομένα από την αγορά εργασίας θα μπορούσαν να ανοίξουν τις πόρτες για μια πιο ισορροπημένη πολιτική εκ μέρους της Fed, οδηγώντας σε κορύφωση του δολαρίου ΗΠΑ και του πληθωρισμού.

Ο δείκτης S&P 500 ανέκαμψε μερικώς αυτόν τον μήνα και ετοιμάζεται για νέα περίοδο κερδοφορίας μετά από μια απότομη πτώση το πρώτο εξάμηνο του έτους, «καθώς τα εταιρικά κέρδη ήταν καλύτερα από ό,τι φοβόμασταν και πολλά άσχημα νέα έχουν ήδη προεξοφληθεί».

Οι επενδυτές επικεντρώνονται τώρα στη συνεδρίαση της Fed αυτή την εβδομάδα, μετά το πέρας της οποίας η κεντρική τράπεζα αναμένεται να αυξήσει τα επιτόκια κατά 75 μονάδες βάσης, για άλλη μία φορά.

Ο Matejka της JPMorgan είπε ότι ένας άλλος παράγοντας που βελτιώνει τις προοπτικές για τις μετοχές το δεύτερο εξάμηνο του έτους είναι η μεταβαλλόμενη αντίδραση στα κέρδη, με τα ασθενέστερα αποτελέσματα να θεωρούνται καλά νέα.

Βέβαια, ο Wilson διαφωνεί, λέγοντας ότι οι εκτιμήσεις για τα κέρδη για τις εταιρείες του S&P 500 εξακολουθούν να είναι πολύ υψηλές και ότι το δεύτερο τρίμηνο είναι πιθανό να είναι το πρώτο από «πολλά απογοητευτικά τρίμηνα πριν οι εκτιμήσεις τελικά… κατέλθουν».

Κανείς δε μιλά για την επικείμενη κωλοτούμπα της Fed (pivot)

Ο Paolo Zanghieri, οικονομολόγος της Generali Investments, δήλωσε ότι αναμένει ότι ο ρυθμός των αυξήσεων των επιτοκίων θα επιβραδυνθεί μετά τη συνεδρίαση αυτής της εβδομάδας.

Ωστόσο, η ανησυχία ότι η Fed μπορεί να έχει ήδη καθυστερήσει πολύ να τιθασεύσει τον πληθωρισμό και να αποφύγει την ύφεση των ΗΠΑ αυξάνεται.

Περισσότερο από το 60% των 1.343 ερωτηθέντων στην τελευταία έρευνα του MLIV Pulse είπε ότι υπάρχει μικρή ή μηδενική πιθανότητα η κεντρική τράπεζα να περιορίσει τις πιέσεις στις τιμές καταναλωτή χωρίς να προκαλέσει οικονομική συρρίκνωση.

Ο στρατηγικός αναλυτής της Jefferies LLC, Sean Darby, δήλωσε ότι, ενώ η οικονομική επιβράδυνση αυξάνεται, η πίεση στις μετοχές λόγω της αυστηρότερης νομισματικής πολιτικής θα μειωθεί το δεύτερο εξάμηνο του τρέχοντος έτους.

«Σε αντίθεση με τις λέξεις «ύφεση» και «υπερπληθωρισμός» που έχουν συγκεντρώσει πολλούς τίτλους ειδήσεων, το «pivot» (μεταβολή, ήτοι να τα “γυρίσει” η Fed) δεν έχει ακόμη τραβήξει το ίδιο ενδιαφέρον», έγραψε σε σημείωμα.

«Παρ’ όλα αυτά, εάν τα σχήματα της καμπύλης αποδόσεων των ΗΠΑ και των συμβολαίων μελλοντικής εκπλήρωσης της Fed είναι σωστά, τότε ο αντίθετος άνεμος από τις αυξήσεις επιτοκίων θα επιβραδυνθεί κάπως καθώς η σύσφιξη εισέρχεται στην τελική ευθεία».

Ο στρατηγός David J. Kostin της Goldman Sachs Group Inc. βλέπει επίσης πίεση στα έσοδα του S&P 500 λόγω του ισχυρότερου δολαρίου.

Το μοντέλο της τράπεζας δείχνει ότι μια ανατίμηση 10% του δολαρίου θα πρέπει να μειώσει τα κέρδη ανά μετοχή κατά 2% έως 3%.

Goldman Sachs: Δε γλιτώνει την ύφεση η Ευρώπη – Ανάκαμψη το 2023

Αναπόφευκτη θεωρεί την ύφεση στην Ευρώπη το 2022 η αμερικανική τράπεζα Goldman Sachs. Ειδικότερα, όπως σημειώνει ο επενδυτικός οίκος, η οικονομία της ζώνης του ευρώ ήδη συρρικνώνεται… – κατάσταση η οποία αναμένεται να συνεχιστεί μέχρι το τέλος του τρέχοντος έτους.

Σε αυτό το πλαίσιο, ο αναλυτής της Goldman Sachs Jari Stehn «προβλέπει» ύφεση 0,1% το γ’ τρίμηνο και 0,2% το δ’ τρίμηνο του 2022, με την ανάπτυξη να επιστρέφει το 2023.

Οι λόγοι για την ύφεση σχετίζονται με τις διακοπές στον ενεργειακό εφοδιασμό από τη Ρωσία, το τέλος της ανάκαμψης των υπηρεσιών μετά την πανδημία, την ασθενέστερη παγκόσμια οικονομική δυναμική και την πολιτική αναταραχή στην Ιταλία, που θα μπορούσε να καθυστερήσει την εκταμίευση της βοήθειας της Ευρωπαϊκής Ένωσης.

«Κοιτάζοντας τις διάφορες χώρες, έχουμε τη Γερμανία και την Ιταλία σε σαφή ύφεση το δεύτερο εξάμηνο, ενώ η Ισπανία και η Γαλλία συνεχίζουν να αναπτύσσονται» ανέφεραν οι οικονομολόγοι της Goldman Sachs, προσθέτοντας:

«Οι κίνδυνοι σχετίζονται με το ενδεχόμενο μιας έντονης ύφεσης, σε περίπτωση μιας ακόμη πιο σοβαρής διακοπής των ροών φυσικού αερίου ή μιας ύφεσης στις ΗΠΑ».

H ΕΚΤ θα επιβραδύνει την αυστηροποίηση της νομισματικής πολιτικής της στις 25 μονάδες βάσης ήδη τον Οκτώβριο, με τελικό επιτόκιο 1,5% τον Μάρτιο του 2023.

Βέβαια, όπως επισημαίνεται, πιθανές ισχυρότερες επιπτώσεις από το ενεργειακό σοκ θα μπορούσαν να απαιτήσουν δύο περαιτέρω αυξήσεις των επιτοκίων κατά 50 μ.β.

Θετικά αποτιμάται το εργαλείο TPI, που θα μπορούσε να είναι πολύ αποτελεσματικό απέναντι στον κίνδυνο κατακερματισμού της αγοράς κρατικών ομολόγων.