Οι δασμοί και οι φόβοι για ύφεση έχουν δημιουργήσει αντικρουόμενες προοπτικές στην αγορά, σύμφωνα με την Deutsche Bank. Οι επενδυτές αναμένουν χαμηλότερα επιτόκια αλλά και υψηλότερο πληθωρισμό. Εν τω μεταξύ, οι μετοχές και τα ομόλογα στέλνουν αντικρουόμενα μηνύματα.

Μεταξύ των δασμών του Ντόναλντ Τραμπ, της αβεβαιότητας για ύφεση και των φόβων για υψηλότερο πληθωρισμό, το περιβάλλον φαίνεται «έτοιμο για μια διόρθωση», ανέφερε σε πρόσφατη έρευνα η Deutsche Bank.

Το Business Insider παραθέτει τρία σημάδια που έχει επισημάνει η τράπεζα τα οποία θα μπορούσαν να υποδηλώνουν μια νέα διόρθωση στην χρηματιστηριακή αγορά, εάν η πραγματικότητα δεν ανταποκριθεί στις προσδοκίες των επενδυτών.

Μείωση των επιτοκίων

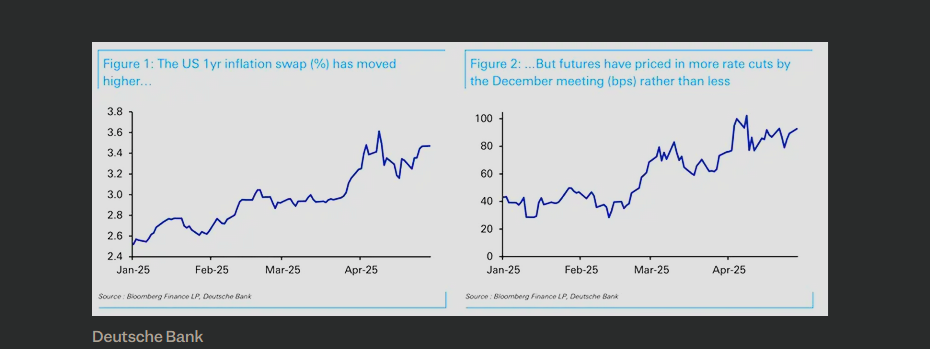

Οι επενδυτές αναμένουν σημαντική μείωση των επιτοκίων φέτος, στοιχηματίζοντας ότι το επιτόκιο της Fed θα μειωθεί κατά 100 μονάδες βάσης έως τον Δεκέμβριο.

Ωστόσο, αυτές οι απόψεις έρχονται σε αντίθεση με τις προβλέψεις της αγοράς για τον πληθωρισμό. Η Deutsche σημείωσε ότι τα swaps των ΗΠΑ υποδηλώνουν πληθωρισμό 3,47% για το επόμενο έτος, από 3% τον Μάρτιο.

Αν και η Fed ενδέχεται να μειώσει τα επιτόκια για να αναζωογονήσει την επιβραδυνόμενη οικονομία, ο κεντρικός της στόχος είναι να περιορίσει τον πληθωρισμό. Ο πρόεδρος της Fed, Tζερόμ Πάουελ, υπαινίχθηκε μια τέτοια τακτική πρόσφατα, αναφέροντας ότι οι δασμοί θα μπορούσαν να δημιουργήσουν ένα «δύσκολο σενάριο».

«Υπό το πρίσμα αυτό, οι αγορές κινδυνεύουν να επαναλάβουν ένα συνεχές λάθος των τελευταίων ετών, εκτιμώντας ότι η Fed θα είναι πολύ πιο επιεικής σε σχέση με την πραγματικότητα», ανέφερε η Deutsche. «Αυτό το μοτίβο το είδαμε το 2022, το 2023 και το 2024, όπου οι αγορές υπολόγισαν μια πιο επιεική πορεία για τη Fed κάθε χρόνο σε σχέση με την πραγματικότητα».

Ρίσκο

Ενώ οι εκκλήσεις για μείωση των επιτοκίων υποδηλώνουν ότι οι επενδυτές προετοιμάζονται για μια ύφεση που θα προκληθεί από τους δασμούς, οι μετοχές δε διαπραγματεύονται σα να πρόκειται να αποδυναμωθεί η οικονομία, ανέφερε η τράπεζα.

«Για παράδειγμα, η πτώση του S&P 500 από το υψηλότερο στο χαμηλότερο σημείο (-10,0%) δε βρίσκεται σε κλίμακα που συνάδει με οποιαδήποτε πρόσφατη ύφεση. Ομοίως, στον τομέα των πιστώσεων, τα πιστωτικά περιθώρια των αμερικανικών εταιρειών υψηλού κινδύνου άγγιξαν πρόσφατα τις 368 μονάδες βάσης, επίπεδα αρκετά μακριά από τα υψηλότερα ακόμη και σε σενάρια χωρίς ύφεση», ανέφεραν οι αναλυτές

Σημείωσε επίσης ότι η πτώση των τιμών του πετρελαίου δεν είναι αντίστοιχη με προηγούμενες υφέσεις. Ωστόσο, οι αποδόσεις των κρατικών ομολόγων δείχνουν μια εντελώς διαφορετική εικόνα.

«Δεδομένης αυτής της αναταραχής, υπάρχει ο κίνδυνος ότι, εάν τα στοιχεία ανακάμψουν και συνεχίσουν να υποδηλώνουν απομάκρυνση από την ύφεση, θα μπορούσαμε εύλογα να δούμε κινήσεις παρόμοιες με αυτές του περασμένου καλοκαιριού, όπου οι αποδόσεις αυξήθηκαν αρκετά γρήγορα, καθώς οι επενδυτές αντέδρασαν στην πραγματικότητα μιας πιο επιθετικής Fed και στην απουσία ύφεσης», τόνισε η Deutsche.

Τέλος του εξαιρετισμού

Η Deutsche αναγνώρισε ότι η σαφής απόκλιση μεταξύ των αμερικανικών και των ξένων περιουσιακών στοιχείων είναι δικαιολογημένη, καθώς το χάος των δασμών έχει αμαυρώσει τη ζήτηση για επενδύσεις στις ΗΠΑ.

Οι επενδυτές έχουν αρχίσει να αμφισβητούν την ασφάλεια των αμερικανικών κρατικών ομολόγων, γεγονός που οδήγησε σε απότομο sell-off στις αρχές Απριλίου. Εν τω μεταξύ, το δολάριο ΗΠΑ έφτασε στο χαμηλότερο επίπεδο των τελευταίων τριών ετών, υποχωρώντας έναντι ενός καλαθιού ανταγωνιστικών νομισμάτων.

Ενώ ορισμένοι στη Wall Street θεωρούν ότι αυτό συμβολίζει ένα πιο μόνιμο τέλος του «εξαιρετισμού των ΗΠΑ», τέτοιες προοπτικές αφήνουν αυτά τα περιουσιακά στοιχεία ανοιχτά σε θετικές εκπλήξεις.