Παρά τις ελκυστικές αποτιμήσεις, οι μετοχές των ελληνικών τραπεζών βρίσκονται στο περιθώριο, λόγω της αποστροφής κινδύνου στις αγορές, σημειώνει η Deutsche Bank σε σχετική της ανάλυση.

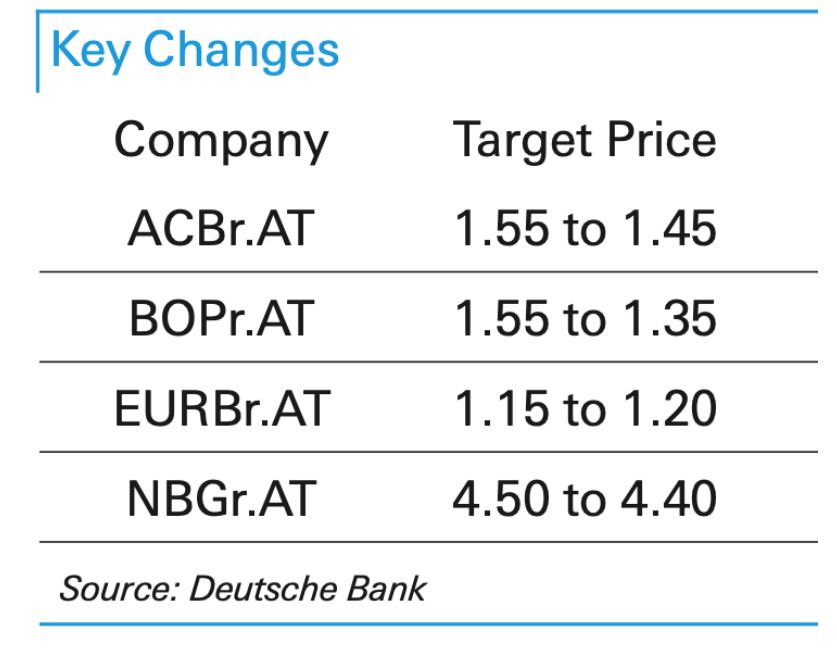

Υπό αυτό το πρίσμα, η γερμανική τράπεζα μειώνει τις τιμές – στόχους. Συγκεκριμένα, μειώνει την τιμή στόχο για την Alpha Bank από το 1,55 ευρώ πριν στο 1,45 ευρώ, για την Πειραιώς από το 1,55 ευρώ στο 1,35 ευρώ, για την Εθνική Τράπεζα από τα 4,5 ευρώ στα 4,4 ευρώ, και για την Eurobank αυξάνει την τιμή στόχο στο 1,2 ευρώ από 1,15 ευρώ.

Η καλύτερη επιλογή παραμένει η Εθνική Τράπεζα δεδομένων των ισχυρών κεφαλαίων και της ισχυρής συνολικής ποιότητας του ενεργητικού της. Ακολουθεί η Alpha Bank, ενώ θετική είναι και η στάση της για τη Eurobank, βρίσκει ωστόσοτην αποτίμησή της λιγότερο ελκυστική, γι’ αυτό και συστήνει Hold, ενώ η Πειραιώς φαντάζει υπερβολική επιλογή.

Εκτός επενδυτικού ραντάρ

«Συνολικά, διατηρούμε εποικοδομητική άποψη για τις ελληνικές τράπεζες, καθώς οι περισσότερες προσπάθειες εκκαθάρισης έχουν ήδη γίνει, ενώ η ανάκαμψη της οικονομίας και τα υψηλότερα επιτόκια αναμένεται να στηρίξουν την ανάκαμψη των ΝΙΙ.

Ωστόσο, αναγνωρίζουμε ότι παρά αυτές τις βελτιωμένες τάσεις, πολλά χρόνια δυσκολιών και εκκρεμοτήτων έχουν αφήσει τις ελληνικές τράπεζες στο περιθώριο και πιστεύουμε ότι μόνο η ισχυρή επίδοση και η σταθερή αύξηση κεφαλαίου μπορούν να τις επαναφέρουν στα ραντάρ των επενδυτών», εξηγούν οι αναλυτές της Deutsche Bank.

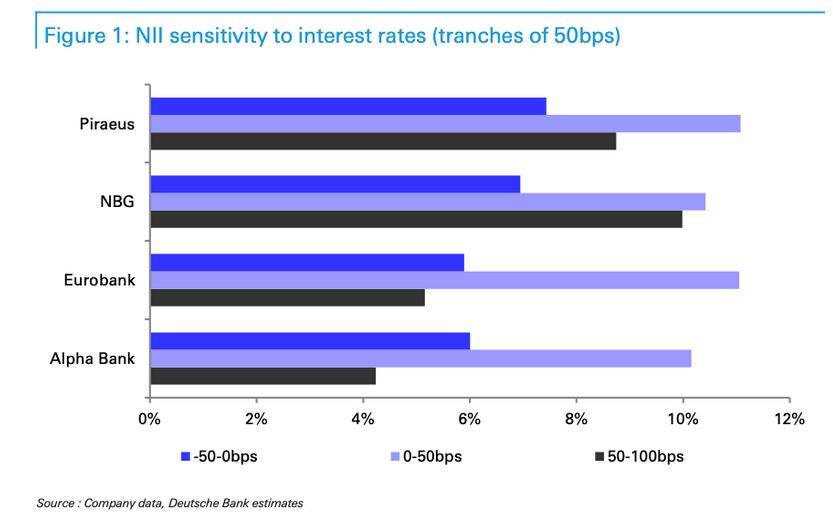

Το νέο οικονομικό περιβάλλον οδηγεί σε ορισμένες βεβαιότητες – υψηλότερα επιτόκια που σημαίνει ότι τα καθαρά επιτοκιακά έσοδα (NII) θα μπορούσαν να ανακάμψουν ταχύτερα από το αναμενόμενο – αλλά και σε ορισμένες αβεβαιότητες, κυρίως από πιθανή επιβράδυνση λόγω εκκαθάρισης των NPEs και του κόστους, σύμφωνα με τη γερμανική τράπεζα.