Σύσταση «ουδέτερης θέσης» μειώνοντας την τιμή στόχο τα 19,1 ευρώ (από τα 20 ευρώ) επαναδιατύπωσε για την μετοχή του ΟΠΑΠ η Citigroup, καθώς ο αναλυτής Maxim Nekrasov περιόρισε τον στόχο για τον πολλαπλασιαστή κερδών (P/E) του 2026 στις 13 φορές από τις 14 φορές ευθυγραμμίζοντας τον με τον πενταετή μέσο όρο και αποτυπώνοντας ένα περιβάλλον μεγαλύτερης επιφυλακτικότητας, λόγω της προτεινόμενης συγχώνευσης με την Allwyn.

Οι βασικές εστίες αβεβαιότητας εντοπίζονται, στην μεταβολή της επενδυτικής ιστορίας της μετοχής με βάση την νέα εταιρική μορφή, τις χαμηλότερες μερισματικές προοπτικές μετά τη συγχώνευση, το υψηλότερο leverage και την σημαντική απομείωση των συμμετοχών μειοψηφίας, περιορίζουν τα περιθώρια του rerating (ανατίμησης) της μετοχής.

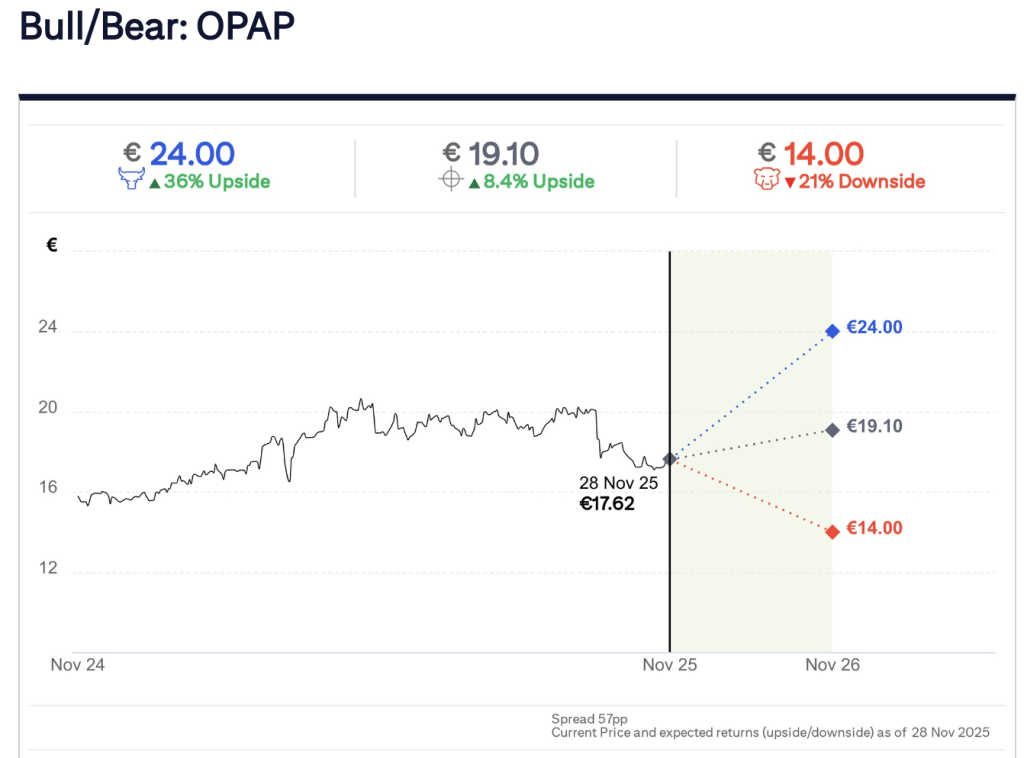

Τα σενάρια για τον ΟΠΑΠ

Προς το παρόν, δεν ενσωματώνει στα μοντέλα της την πιθανή συγχώνευση -καθώς εκκρεμεί η έγκριση της ΕΓΣ στις 5 Ιανουαρίου 2026 και ο ένας μήνας για το δικαίωμα cash exit στα 19,04 ευρώ, με όριο το 5% για να προχωρήσει η συναλλαγή- αποτελεί επιπλέον παράγοντα πολυπλοκότητας.

Η ολοκλήρωση τοποθετείται στο β’ τρίμηνο του 2026, αλλά με σημαντικούς όρους που μπορεί να επηρεάσουν τις όποιες παραδοχές στο μοντέλο αποτίμησης.

Η μετοχή διαπραγματεύεται σήμερα με ελαφρύ premium έναντι των ιστορικών αποτιμήσεων, λόγω ισχυρότερων online δυνατοτήτων (περίπου 30% των GGR πλέον), βελτιωμένων οικονομικών προοπτικών στην Ελλάδα και ισχυρής βιωσιμότητας μερισμάτων.

Στο βασικό σενάριο (Base Case), με αύξηση κερδών ανά μετοχή 3%-4% για το 2025-2026 και πολλαπλασιαστή κερδών στις 13 φορές η τιμή στόχος της μετοχής διαμορφώνεται στα 19,10 ευρώ, στο Bull -αισιόδοξο σενάριο, με αύξηση κερδών ανά μετοχή 7% για το 2026 και πολλαπλασιαστή κερδών στις 10 φορές η τιμή στόχος της μετοχής διαμορφώνεται στα 24 ευρώ και στο Bear -αρνητικό σενάριο, με σταθερή κερδοφορία, η τιμή στόχος της μετοχής διαμορφώνεται στα 14 ευρώ