Στα 19,10 ευρώ διατηρεί την τιμή στόχο του ΟΠΑΠ η Citi, μετά και τα αποτελέσματα για το δ’ τρίμηνο και το σύνολο του 2025, κάνοντας λόγο για ένα «τελευταίο βλέμμα» πριν από την επικείμενη συγχώνευση με την Allwyn.

Σύμφωνα με τη Citi, ο ΟΠΑΠ ανακοίνωσε τα τελευταία αυτόνομα οικονομικά του αποτελέσματα ενόψει της αναμενόμενης ολοκλήρωσης της συγχώνευσης με την Allwyn, η οποία εκτιμάται ότι θα έχει ολοκληρωθεί στις αρχές του β’ τριμήνου.

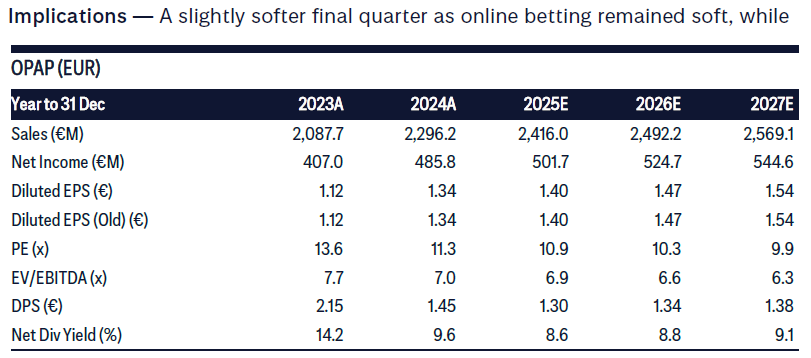

Για το σύνολο του 2025, τα ακαθάριστα έσοδα από παιχνίδια (GGR) αυξήθηκαν κατά 5%, ξεπερνώντας την αρχική καθοδήγηση της διοίκησης για μονοψήφια χαμηλή ανάπτυξη (LSD%). Το επαναλαμβανόμενο περιθώριο EBITDA διαμορφώθηκε στο 34,7%, σε γενικές γραμμές ευθυγραμμισμένο με τον στόχο του περίπου 35%

Ωστόσο, τα επαναλαμβανόμενα EBITDA και καθαρά κέρδη για το 2025 διαμορφώθηκαν περίπου 1% και 3% χαμηλότερα από τις εκτιμήσεις της αγοράς, ενώ σε δημοσιευμένη βάση ήταν περίπου 2% και 5% χαμηλότερα αντίστοιχα. Όπως επισημαίνει η Citi, οι αποκλίσεις οφείλονται κυρίως:

– σε «φιλικά προς τους παίκτες» αποτελέσματα (χαμηλότερα περιθώρια στο αθλητικό στοίχημα),

– σε αυξημένες δαπάνες marketing

– σε εφάπαξ κόστη που σχετίζονται με το rebranding σε Allwyn.

Επιβράδυνση το δ’ τρίμηνο

Σε επίπεδο δ’ τριμήνου, το GGR αυξήθηκε μόλις κατά 0,7% σε ετήσια βάση, με τις επιδόσεις να κινούνται οριακά χαμηλότερα ή ελαφρώς υψηλότερα από τις εκτιμήσεις Citi και αγοράς (-1%/+1%). Η ανάπτυξη επιβραδύνθηκε αισθητά σε σχέση με το +6,6% του γ’ τριμήνου, καθώς, οι συγκρίσεις ήταν απαιτητικές, ενώ δεν υπήρξε ιδιαίτερα υψηλό τζακ ποτ στο Τζόκερ που να ενισχύσει τα έσοδα.

Οι offline πωλήσεις κινήθηκαν ικανοποιητικά (+1%), με τα VLTs να ξεχωρίζουν (+9% σε ετήσια βάση). Αντίθετα, η online δραστηριότητα επιβραδύνθηκε (-1% έναντι +5% στο γ’ τρίμηνο), λόγω αδύναμης επίδοσης στο online στοίχημα, το οποίο υποχώρησε κατά 13% σε ετήσια βάση, καταγράφοντας τρίτο συνεχόμενο πτωτικό τρίμηνο.

Πιέσεις σε EBITDA και καθαρά κέρδη

Το επαναλαμβανόμενο EBITDA του δ’ τριμήνου μειώθηκε κατά 7% σε ετήσια βάση, με το σύνολο του 2025 να διαμορφώνεται στα 837 εκατ. ευρώ (+1%), περίπου 1%-1,6% χαμηλότερα από τις εκτιμήσεις Citi και Bloomberg consensus.

Τα περιθώρια επηρεάστηκαν από τα χαμηλότερα περιθώρια στο αθλητικό στοίχημα, τις αυξημένες δαπάνες marketing και τα κόστη επανατοποθέτησης (rebranding).

Σε δημοσιευμένη βάση, το EBITDA υποχώρησε κατά 16% στο δ’ τρίμηνο και κατά 1% στο σύνολο της χρήσης (με περίπου 12 εκατ. ευρώ εφάπαξ κόστη), διαμορφούμενο περίπου 2% χαμηλότερα από τις εκτιμήσεις της αγοράς.

Τα καθαρά κέρδη του 2025 μειώθηκαν κατά 0,5% και ήταν 4%-5% χαμηλότερα από τις εκτιμήσεις της Citi και της συναίνεσης. Χωρίς τα εφάπαξ, τα καθαρά κέρδη θα ήταν 1%-3% χαμηλότερα από τις προβλέψεις.

Ο καθαρός δανεισμός διαμορφώθηκε στο 0,2x στο τέλος του δ’ τριμήνου, χωρίς εκπλήξεις.

Το βλέμμα πλέον στην Allwyn

Κατά τη Citi, το τελευταίο τρίμηνο πριν από τη συγχώνευση ήταν «ελαφρώς πιο αδύναμο», κυρίως λόγω της συνεχιζόμενης αδυναμίας στο online στοίχημα και των αυξημένων δαπανών marketing και rebranding, που άσκησαν πίεση στα περιθώρια.

Με τη συγχώνευση να αναμένεται να ολοκληρωθεί στις αρχές του β’ τριμήνου, η αγορά αναμένεται πλέον να εστιάσει στα αποτελέσματα χρήσης 2025 και στην καθοδήγηση για το 2026 της Allwyn, τα οποία αναμένονται στις 19 Μαρτίου.