Την ανακοίνωση της Action για την είσοδό της στην αγορά της Βουλγαρίας το 2027 σχολιάζει η Citi, σε συνάρτηση με τις προοπτικές της Jumbo, εκτιμώντας ότι για την ελληνική εισηγμένη ο ανταγωνισμός αυξάνεται.

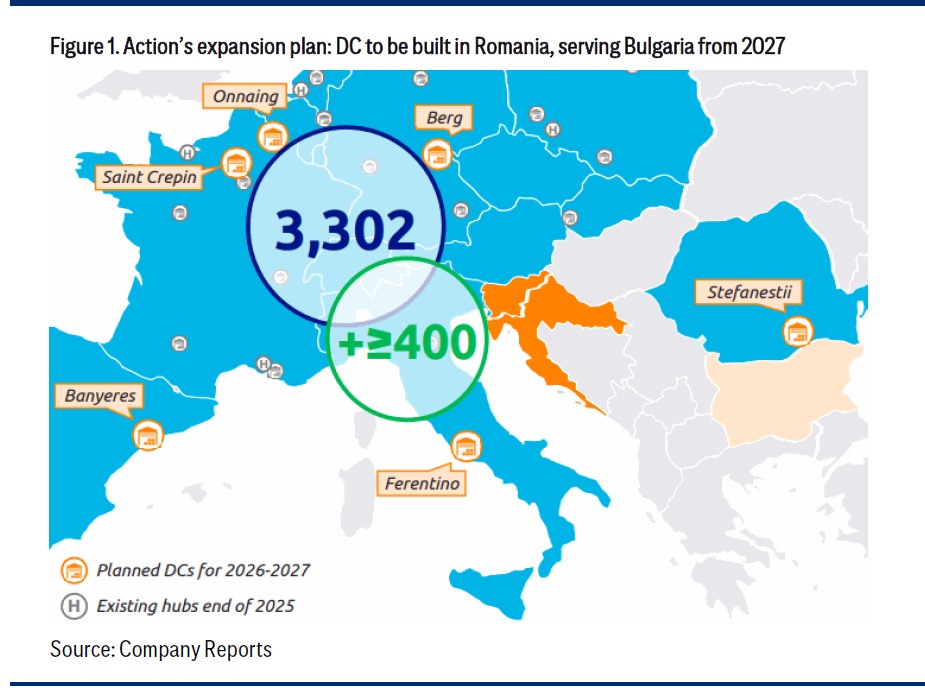

Η Action ανακοίνωσε κατά τη διάρκεια του Capital Markets Day την είσοδό της στη Βουλγαρία το 2027, σε συνέχεια της επέκτασής της στη Ρουμανία το 2025, εξέλιξη που, σύμφωνα με τη Citi, ήταν σε μεγάλο βαθμό αναμενόμενη.

Όπως επισημαίνει η Citi, η Βουλγαρία και η Ρουμανία αντιστοιχούσαν περίπου στο 10% και 21% αντίστοιχα των πωλήσεων της Jumbo το 2025, γεγονός που καθιστά τις δύο αγορές ιδιαίτερα κρίσιμες για τη μελλοντική ανάπτυξη του ομίλου

Παράλληλα, η Action σχεδιάζει να λειτουργήσει νέο κέντρο διανομής στο Βουκουρέστι στα τέλη του 2026 ή στις αρχές του 2027, το οποίο θα μπορούσε να εξυπηρετεί τόσο τη Βουλγαρία όσο και ενδεχομένως τη Βόρεια Ελλάδα τα επόμενα χρόνια.

Αυξάνεται ο ανταγωνισμός

Η Citi υπογραμμίζει ότι το ανταγωνιστικό περιβάλλον για τη Jumbo γίνεται ολοένα και πιο απαιτητικό. Οι βασικές βραχυπρόθεσμες προκλήσεις εντοπίζονται στην αύξηση του κόστους logistics, στις πιέσεις που δέχεται η καταναλωτική δαπάνη λόγω των υψηλών τιμών ενέργειας, καθώς και στους πιθανούς κινδύνους που συνδέονται με την ανάπτυξη καταστημάτων franchise στο Ισραήλ.

Το ενδιαφέρον στρέφεται πλέον στα αποτελέσματα χρήσης 2025, που αναμένονται στα μέσα Απριλίου, για ενδείξεις σχετικά με τους κινδύνους που περιβάλλουν τη συντηρητική καθοδήγηση για καθαρά κέρδη το 2026, τα οποία εκτιμώνται μεταξύ 310 και 320 εκατ. ευρώ.

Σε ό,τι αφορά την αποτίμηση, η Citi θέτει τιμή-στόχο τα 27 ευρώ για τη μετοχή της Jumbo, βασιζόμενη στον μέσο όρο δύο μεθόδων, δηλαδή της αποτίμησης βάσει πολλαπλασιαστή κερδών (P/E), με εκτίμηση ότι η μετοχή θα διαπραγματεύεται περίπου στις 11 φορές τα εκτιμώμενα κέρδη του 2026, σε ευθυγράμμιση με τον μέσο όρο της τελευταίας πενταετίας, και της μεθόδου προεξοφλημένων ταμειακών ροών (DCF), με υπόθεση κόστους κεφαλαίου (WACC) 10% και τελικού ρυθμού ανάπτυξης 2%. Η τιμή-στόχος συνεπάγεται πολλαπλασιαστή περίπου 10,5 φορές τα εκτιμώμενα κέρδη του 2026.

Ως προς τους κινδύνους, η Citi επισημαίνει ότι ενδεχόμενη υπεραπόδοση θα μπορούσε να προκύψει από ισχυρότερη οικονομική ανάπτυξη και κατανάλωση, ιδίως σε περίπτωση αποκλιμάκωσης των γεωπολιτικών εντάσεων, όπως στον πόλεμο Ρωσίας–Ουκρανίας, που θα οδηγούσε σε χαμηλότερες τιμές ενέργειας και ενίσχυση της ζήτησης στην Ευρώπη.

Επιπλέον, εάν η Action τελικά δεν επεκταθεί σε αγορές όπως η Ελλάδα, η Κύπρος ή η Βουλγαρία, τα περιθώρια κέρδους της Jumbo θα μπορούσαν να διατηρηθούν κοντά στα σημερινά επίπεδα, αντί της υποχώρησης που ενσωματώνεται στις εκτιμήσεις. Παράλληλα, ένα ισχυρό ευρώ και ευνοϊκότεροι όροι προμηθειών θα μπορούσαν να ενισχύσουν τα περιθώρια και την κερδοφορία, ενώ ένα ενδεχόμενο νέο πρόγραμμα επαναγοράς μετοχών θα μπορούσε να στηρίξει τη μετοχή βραχυπρόθεσμα.

Στον αντίποδα, οι βασικοί καθοδικοί κίνδυνοι σχετίζονται με ενδεχόμενη επιδείνωση των μακροοικονομικών συνθηκών στις βασικές αγορές της Jumbo, και ιδιαίτερα με χαμηλότερους ρυθμούς ανάπτυξης στη Ρουμανία για μεγαλύτερο χρονικό διάστημα.

Επιπλέον, ταχύτερη επέκταση της Action και των παικτών ηλεκτρονικού εμπορίου στις ίδιες αγορές, καθώς και πιθανές διαταραχές στην εφοδιαστική αλυσίδα ή δασμοί στις εισαγωγές από την Κίνα, θα μπορούσαν να επηρεάσουν αρνητικά το κόστος και την κερδοφορία του ομίλου.

Διαβάστε ακόμη:

- Πολύ δυνατές σχέσεις με τον κύκλο Τραμπ φέρεται να έχει δημιουργήσει ο Β. Κικίλιας

- Πρωτοκλασάτος υπουργός «αδειάζει» Στουρνάρα και στηρίζει Χατζηδάκη για Διοικητή της ΤτΕ

- Οι μπίζνες των Φρουρών της Επανάστασης του Ιράν στην Ελλάδα

- Πάρτι με τριγωνικές συναλλαγές από τράπεζες και εταιρείες real estate σε ένα «στημένο παιχνίδι»