Σε μικρή, επί τα χείρω, αναθεώρηση των εκτιμήσεων για τα αποτελέσματα των ελληνικών Motor Oil και Heleniq Energy προχώρησε η Goldman Sachs, καθώς τα περιθώρια διύλισης κινήθηκαν σε χαμηλότερα επίπεδα.

Για την Motor Oil διατηρεί την τιμή στόχο στα 30 ευρώ, με σύσταση ουδετερότητα (neutral), και για την Helleniq Energy μειώνει την τιμή στόχο στα 7,5 ευρώ, από 7,7 ευρώ προηγουμένως, με σύσταση πώληση (sell).

Όπως εξηγεί, τα αποτελέσματα του 2ου τριμήνου του 2024 αποδείχθηκαν ανθεκτικά, με τα χαμηλότερα περιθώρια διύλισης να αντισταθμίζονται από ασφάλιστρα πωλήσεων, τις ισχυρές επιδόσεις πωλήσεων και υψηλά ποσοστά χρήσης της δυναμικότητας διύλισης.

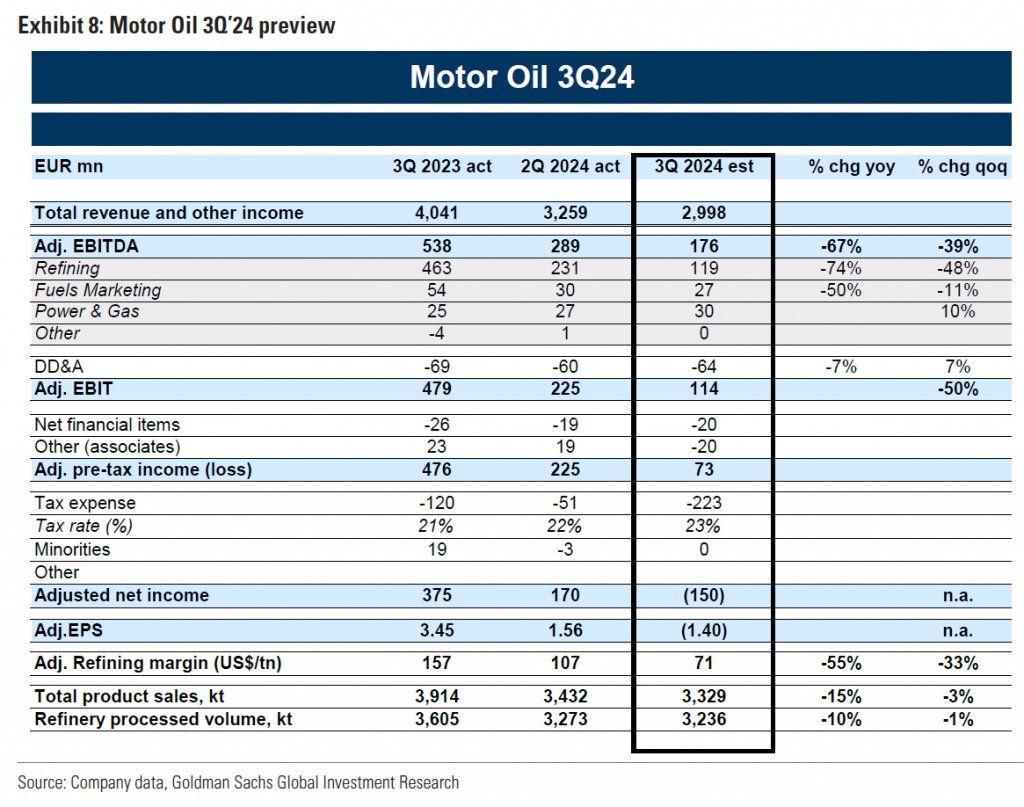

Η Motor Oil ανέφερε άνοδο του EBITDA του 2ου τριμήνου του 2024 κατά 7% έναντι της συναίνεσης και των εκτιμήσεων της Goldman Sachs, κυρίως σε υψηλότερα από τα αναμενόμενα περιθώρια διύλισης και όγκους επεξεργασμένων στα διυλιστήρια.

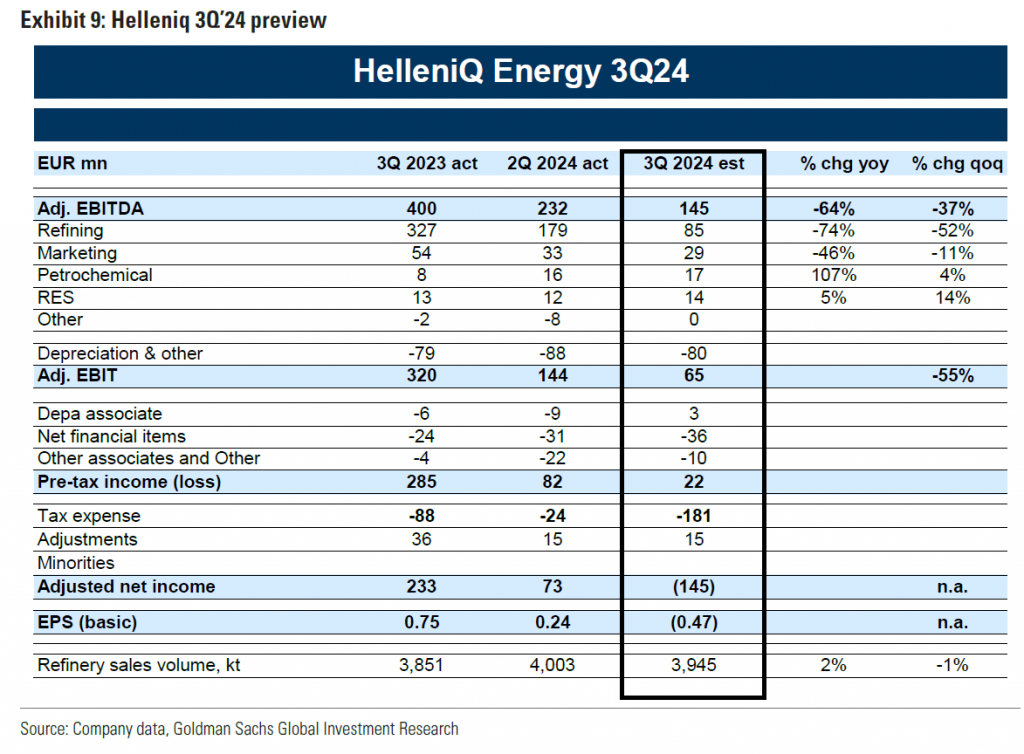

Η Helleniq Energy ανέφερε αύξηση του EBITDA κατά 5% έναντι της συναίνεσης και των εκτιμήσεών της, κυρίως λόγω υψηλότερων από τα αναμενόμενα αποτελέσματα πωλήσεων και όγκων επεξεργασμένων διυλιστηρίων.

Το 3ο τρίμηνο του 2024, τα περιθώρια διύλισης του δείκτη αναφοράς MED μειώθηκαν κατά 35% σε τριμηνιαία βάση σε σχέση με το μέσο όρο, με τα περιθώρια Αυγούστου να είναι κατά 50% χαμηλότερα σε σύγκριση με το β’ τρίμηνο του 2024, με τις προμήθειες να βρίσκονται υπό πίεση.

Έτσι, η Goldman Sachs υπολογίζει ότι το περιθώριο διύλισης του δείκτη αναφοράς για το τετράμηνο της MED είναι περίπου 3,8 δολ./βαρέλι, μειωμένο κατά 35% από 5,5 δολ./βαρέλι το β’ τρίμηνο του 2024, ενώ τα περιθώρια Αυγούστου είναι μειωμένα κατά 50% σε σύγκριση με το β’ τρίμηνο του 2024.

Οι παγκόσμιες παραδόσεις ντίζελ στην Ευρώπη αυξήθηκαν κατά 4% σε τριμηνιαία βάση το 3ο τρίμηνο του 2024, κορυφώνοντας τον Αύγουστο, με τη Μέση Ανατολή, την Ινδία και τις ΗΠΑ να οδηγούν την αύξηση. Τα ευρωπαϊκά αποθέματα ντίζελ έχουν αυξηθεί από τις αρχές Αυγούστου, φθάνοντας πλέον κατά 10% πάνω από τα μέσα επίπεδα της τελευταίας 5ετίας. Η άφθονη προσφορά και η ασθενής ζήτηση πίεσαν τα diesel cracks, τα οποία μειώνονται κατά 15% σε τριμηνιαία βάση.

Για το 4ο τρίμηνο του 2024, η Goldman Sachs αναμένει οριακή ανάκαμψη στις cracks μεσαίου αποστάγματος και στα μέσα περιθωρίου κέρδους του μοντέλου από το 2025. Η ευρωπαϊκή αγορά ντίζελ έχει λάβει σημαντικές εισροές από τη Μέση Ανατολή και την Ασία, οι οποίες έχουν αυξήσει τα ευρωπαϊκά αποθέματα ντίζελ σε περίπου 10% επίπεδα άνω του μέσου όρου.

Τέλος, οι διοικήσεις των δύο εταιρειών έχουν παράσχει καθοδήγηση για την έκτακτη φορολογία του 2024. Υπενθυμίζεται εδώ ότι στις 20 Ιουνίου, το ελληνικό υπουργείο Οικονομικών ανακοίνωσε την πρόθεσή του να επιβάλει εφάπαξ φόρο στα κέρδη των διυλιστηρίων του 2023 (παρόμοια με το 2022). Σε αυτό το πλαίσιο, η Goldman Sachs υποθέτει 173 εκατ. πρόσθετο φόρο για την Helleniq Energy και 200 εκατ. για τη Motor Oil στις καταστάσεις αποτελεσμάτων τους για το 3ο τρίμηνο του 2024, με πληρωμές το 4ο τρίμηνο του 2024 έως το 2ο τρίμηνο του 2025.

Έτσι, με βάση τα παραπάνω, η Goldman μειώνει κατά -3%/-1/-1% τις εκτιμήσεις για τα EBITDA την περίοδο 2024/25/26 αντίστοιχα, εν όψει των αποτελεσμάτων του 3ου τριμήνου, ενσωματώνοντας τις τελευταίες προσδοκίες για το περιθώριο διύλισης. Οι εκτιμήσεις της για τα κέρδη ανά μετοχή (EPS) για το 2024 αναθεωρούνται προς τα κάτω κατά περίπου 25% κατά μέσο όρο μετά και τις νέες φορολογικές επιβαρύνσεις.

Οι νέες εκτιμήσεις