Η εποχή των πολύ χαμηλών επιτοκίων την οποία είχαν συνηθίσει τα ευρωπαϊκά νοικοκυριά τελειώνει και οι αυξήσεις στους τόκους για στεγαστικά δάνεια, καταναλωτικά δάνεια και πιστωτικές κάρτες θα πιέσουν ακόμα περισσότερο τους οικογενειακούς προϋπολογισμούς και θα επιδράσουν αρνητικά στην ανάπτυξη, προειδοποιεί η Capital Economics. Σύμφωνα με τους υπολογισμούς του οίκου, τα ευρωπαϊκά νοικοκυριά θα δουν τους τόκους που πληρώνουν να τετραπλασιάζονται ως ποσοστό των εισοδημάτων τους, τα επόμενα χρόνια.

Η Capital Economics προβλέπει ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα ανοίξει τον κύκλο αύξησης των επιτοκίων τον Ιούλιο, με 25 μονάδες βάσης (χωρίς να αποκλείει και μια μεγαλύτερη αύξηση). Θα ακολουθήσουν άλλες δύο αυξήσεις των 25 μονάδων βάσης έκαστη τον Σεπτέμβριο και τον Δεκέμβριο και μετά πέντε κινήσεις μέσα στο 2023, που συνολικά θα φέρουν το επιτόκιο καταθέσεων της ΕΚΤ από το -0,5% στο 1,5%.

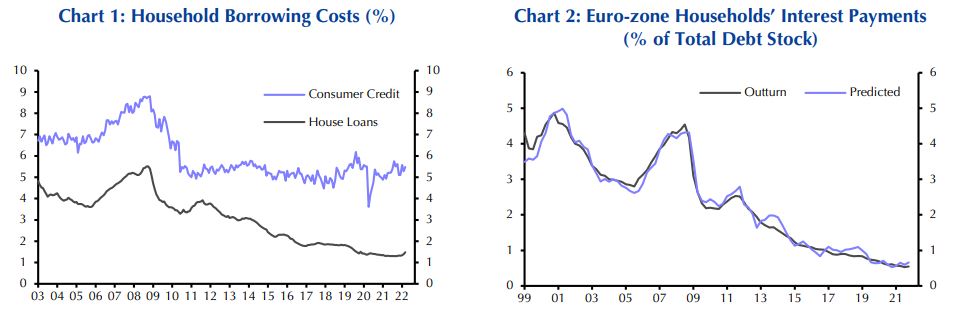

«Τα νοικοκυριά στην Ευρωζώνη έχουν συνηθίσει σε πολύ χαμηλά επιτόκια, με το κόστος του δανεισμού τόσο για αγορές κατοικίας όσο και στην καταναλωτική πίστη να βρίσκεται σε ιστορικά χαμηλά επίπεδα εδώ και αρκετά χρόνια», εξηγούν οι αναλυτές της Capital Economics.

Το πόσο θα επιβαρυνθούν τα νοικοκυριά εξαρτάται από μία σειρά από παράγοντες, όπως το πώς μετακυλίονται τα επιτόκια της ΕΚΤ στο κόστος δανεισμού, το μερίδιο των δανείων που είναι κυμαινόμενου επιτοκίου και τη διάρκεια των δανείων.

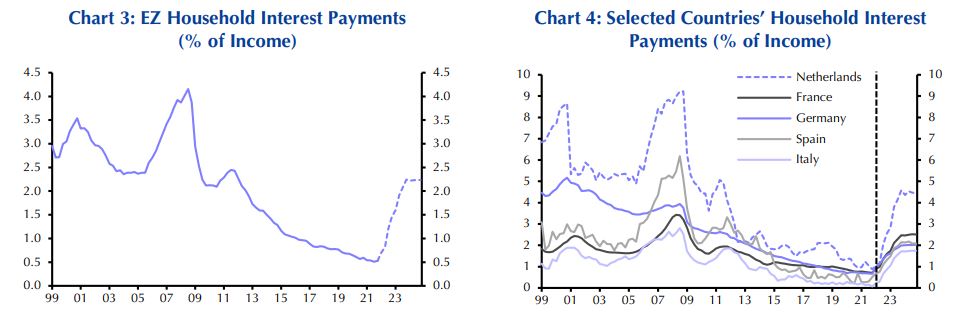

Λαμβάνοντας αυτά υπόψη, η Capital Economics υπολογίζει ότι οι πληρωμές τόκων των νοικοκυριών της Ευρωζώνης θα αυξηθούν από το 0,5% που ήταν το 2021 σε πάνω από 2% έως τα τέλη του 2023. Η επιβάρυνση δεν θα είναι τόσο μεγάλη όσο ήταν πριν από την παγκόσμια χρηματοοικονομική κρίση και η στροφή στα μακροπρόθεσμα στεγαστικά δάνεια σταθερού επιτοκίου κατά την τελευταία δεκαετία προστατεύει κάπως τα νοικοκυριά, εξηγούν οι αναλυτές.

«Σε μία περίοδο όπου το κόστος των τροφίμων και της ενέργειας εκτινάσσονται και οι μισθοί δεν έχουν αρχίσει ακόμα να αυξάνονται ουσιαστικά, αυτό προσθέτει μία ακόμα δυσκολία για τα νοικοκυριά και αποτελεί έναν αρνητικό παράγοντα κινδύνου για την πρόβλεψή μας ότι η ανάπτυξη θα αρχίσει να ανακάμπτει από το τέταρτο τρίμηνο και μετά, καθώς ο πληθωρισμός θα μετριάζεται», καταλήγει η Capital Economics.