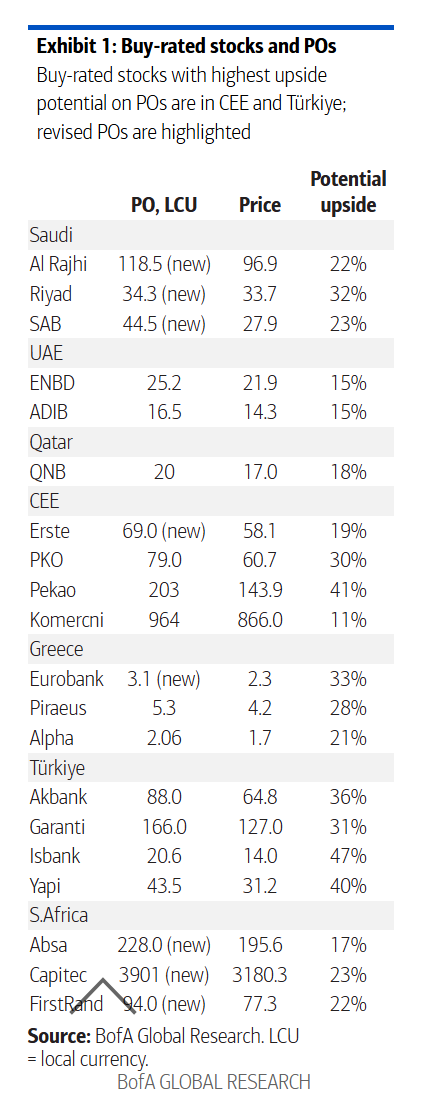

Η Bank of America τοποθετεί την Eurobank στην πρώτη θέση των επιλογών της από την Ελλάδα και στις κορυφαίες θέσεις από την περιοχή EMEA για το 2025. Η σύσταση είναι υπεραπόδοση και η νέα τιμή-στόχος είναι τα 3,1 ευρώ από 2,84 ευρώ πριν (9% αύξηση).

Οι τιμές στόχοι που θέτει για τις άλλες ελληνικές τράπεζες με σύσταση υπεραπόδοσης (outperform) είναι τα 2,06 ευρώ για την Alpha Bank και τα 5,3 ευρώ για την Τράπεζα Πειραιώς. Αντιθέτως, η σύσταση για την για την Εθνική Τράπεζα είναι υποαπόδοση (underperform) με τιμή στόχο τα 8,4 ευρώ.

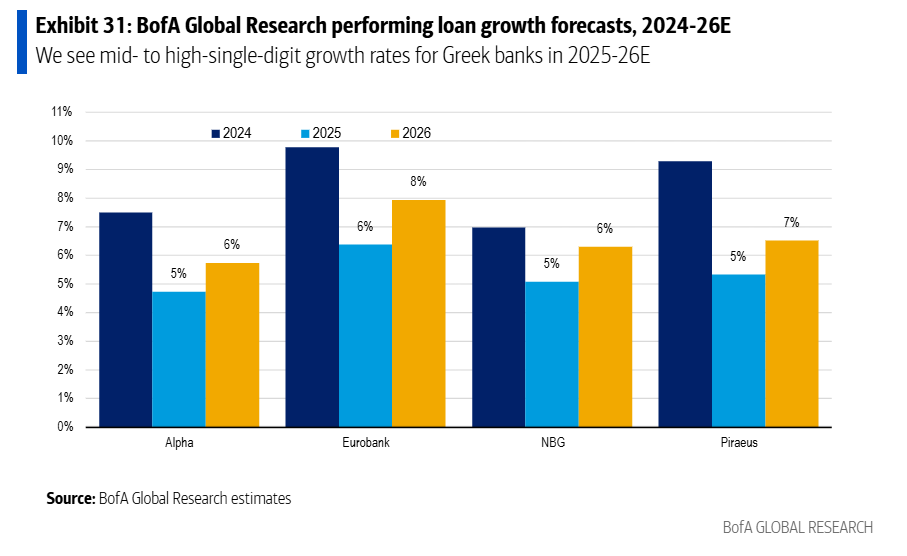

Η ισχυρή αύξηση των δανείων εξακολουθεί να αποτελεί το βασικό στοιχείο διαφοροποίησης σε σχέση με τις ευρωπαϊκές τράπεζες. Η BofA βλέπει 10% αύξηση σε ετήσια βάση το 2024 στην Ελλάδα έναντι συγκρατημένης ανάπτυξης στην Ευρώπη, χάρη στα δάνεια του μηχανισμού RRF και την ανάκαμψη των έργων μεγάλης κλίμακας. Οι τράπεζες δεν έχουν ακόμη αλλάξει τους στόχους ανάπτυξης για το 2025/2026.

«Βλέπουμε άνοδο των κερδών της Eurobank σε σχέση με το consensus και τοποθετούμαστε 2% υψηλότερα στα καθαρά κέρδη από τον μέσο όρο των αναλυτών (consensus) για το 2025, καθώς ενσωματώνουμε τον πλήρη έλεγχο της Ελληνικής Τράπεζας τον Φεβρουάριο του 2025 και συμπεριλαμβάνουμε στις εκτιμήσεις το σύνολο των συνεργειών της τάξεως των 40 εκατ. ευρώ σε κόστος και τα 80 εκατ. ευρώ σε έσοδα. Υποθέτουμε ότι το 50% των συνεργιών θα υλοποιηθεί το 2025, ενώ το υπόλοιπο σε βάθος 3 έως 4 ετών.

Διατηρούμε μια άποψη εκτός consensus για την Εθνική Τράπεζα, καθώς πιστεύουμε ότι η υψηλή ευαισθησία της στα καθαρά έσοδα από τόκους (ΝΙΙ) δεν αντικατοπτρίζεται σωστά στους υψηλούς πολλαπλασιαστές αποτίμησης σε 6,9 φορές τον δείκτη P/E και 0,8 φορές τον δείκτη P/TBV για το 2025. Βλέπουμε ότι ο δείκτης RoTE στο 18,3% το 2023 μειώνεται σε 12,7% το 2025, λόγω της αυξημένης ευαισθησίας στα επιτόκια», εξηγεί ο οίκος.

Η Ελλάδα εξακολουθεί να είναι η πιο «ευαίσθητη» χώρα στη μείωση των επιτοκίων, αλλά οι αντισταθμίσεις κινδύνου θα βοηθήσουν, καθώς έχουν προβεί σε προληπτικές ενέργειες για να περιορίσουν την αρνητική επίδραση των ΝΙΙ μέσω της δημιουργίας αντισταθμιστικών δικλείδων και της αύξησης των τοποθετήσεων σε ομόλογα. Περαιτέρω στήριξη θα πρέπει να είναι διαθέσιμη εφόσον η αύξηση των δανείων παραμείνει ισχυρή τα επόμενα τρίμηνα, όπως ήταν το 2024.

Μετά τη βελτίωση του guidance στα αποτελέσματα του τρίτου τριμήνου, αναμένεται αύξηση των δανείων στην Ελλάδα κατά 7% με 10% σε ετήσια βάση το 2024, λόγω των μεγάλων εταιρικών έργων που επωφελούνται από τα ευρωπαϊκά διαρθρωτικά ταμεία.

Η επίδραση του δανεισμού είναι ισχυρή: Η Πειραιώς βλέπει θετική επίδραση της τάξης των €25-50 εκατ. στο 2025 από τον υψηλότερο πρόσθετο δανεισμό το 2024 σε περίπου €3 δισ. έναντι περίπου €1,5 δισ. προηγούμενων προβλέψεων. Οι ελληνικές τράπεζες και η BofA δεν έχουν αλλάξει τις προσδοκίες τους για την αύξηση των δανείων για το 2025 και το 2026, αλλά θεωρούν πιθανό να αναβαθμιστούν όταν τα νέα επιχειρηματικά σχέδια παρουσιαστούν με τα αποτελέσματα του 2024.

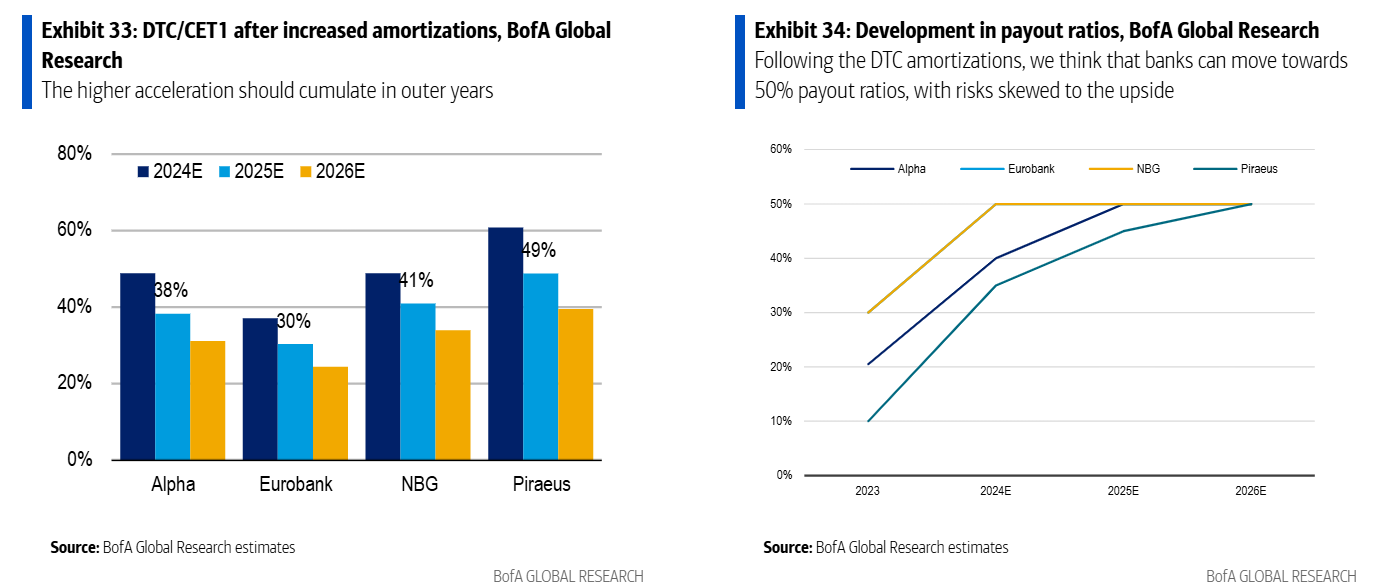

Μετά τις ανακοινώσεις για τα σχέδια επιτάχυνσης της απόσβεσης των αναβαλλόμενων φορολογικών πιστώσεων (DTC) το 2024, ο αναλυτής της BofA αύξησε τις προσδοκίες του για τα πληρωτέα κέρδη για το 2025/2026. Η ελάφρυνση του DTC ως προς τα εποπτικά κεφάλαια (CET1) εξακολουθεί να είναι μικρή βραχυπρόθεσμα, οπότε θέτει ανώτατο όριο το 50% στα επίπεδα πληρωμών μέχρι να υπάρξει μεγαλύτερη κανονιστική βεβαιότητα. Ωστόσο, με την ποιότητα του κεφαλαίου να βελτιώνεται σταδιακά, θεωρεί ότι οι κίνδυνοι για υψηλότερες πληρωμές είναι στραμμένοι προς τα πάνω. Εξακολουθούν να μην πιστεύουν ότι οι επαναγορές κεφαλαίου είναι ακόμη δυνατές, δηλαδή, μείωση των αποθεμάτων CET1, αλλά οι ετήσιες πληρωμές κερδών θα πρέπει να μοιραστούν μεταξύ μερισμάτων και επαναγορών, οδηγώντας σε αύξηση των κερδών ανά μετοχή.

Τέλος, τα καθαρά έσοδα θα πληγούν κατά 1,5%-3,5% από τον νέο κανονισμό για τις αμοιβές. Οι πρόσφατες κρατικές πρωτοβουλίες για την ενίσχυση του κόστους διαβίωσης επέβαλαν νέα ρυθμιστικά βάρη στις ελληνικές τράπεζες μέσω ανώτατων ορίων/απαγορεύσεων τελών και υποχρεωτικών δωρεών.

«Εκτιμούμε ότι το 2025 ο αντίκτυπος από τον κανονισμό για τα τέλη θα είναι 3%-6% στα τέλη ή 1,5%-3,5% στα καθαρά έσοδα. Ο αντίκτυπος των τελών δωρεάς στο καθαρό εισόδημα θα πρέπει να είναι περίπου διπλάσιος, αλλά τον αντιμετωπίζουμε ως εφάπαξ. Αν και η επίπτωση στα EPS δεν αλλάζει την άποψή μας για τον κλάδο, εκτιμούμε ότι υπάρχει επίπτωση στο κλίμα και ότι η ελληνική ρύθμιση δεν φαίνεται πλέον να είναι φιλική προς τις τράπεζες. Σημειώνεται, ωστόσο, ότι ο κίνδυνος για εκτεταμένες παρεμβάσεις καθώς και ο αντίκτυπος των τελευταίων ρυθμίσεων είναι μάλλον περιορισμένος (αν πρόκειται για την τελευταία ρύθμιση)», καταλήγει η BofA.

Διαβάστε ακόμη

- Λονδίνο: Στην… τάξη του 2025 η Metlen – Ποιοι θα είναι οι «rookies» των IPOs φέτος

- ΟΛΘ: Οι Dreyfus «πάτησαν το κουμπί» – Άρχισε η δημόσια πρόταση για το 21%

- Opinion Poll: Στο 30.8% η ΝΔ, διευρύνει τη διαφορά από το ΠΑΣΟΚ, πέμπτος ο ΣΥΡΙΖΑ

- Φωτιές στο Λος Άντζελες: Η αγωνία κορυφώνεται καθώς οι άνεμοι ενισχύονται