Η τελευταία στρατηγική χαρτογράφησης τοποθετήσεων στις αγορές EEMEA από την Bank of America επιβεβαιώνει ότι η Ελλάδα έχει πλέον περάσει σε διαφορετική κατηγορία για τα διεθνή χαρτοφυλάκια και αποτελεί μία από τις πιο έντονα υπερεπενδεδυμένες (overweight) αγορές της περιοχής, με σταθερές εισροές και υψηλή συμμετοχή ενεργών funds. Οι εισροές προς την περιοχή συνεχίστηκαν ισχυρές ακόμη και μετά τη διόρθωση στα πολύτιμα μέταλλα, με τους επενδυτές να διατηρούν θετική στάση λόγω προσδοκίας ασθενέστερου δολαρίου και ευνοϊκών μακροοικονομικών συνθηκών.

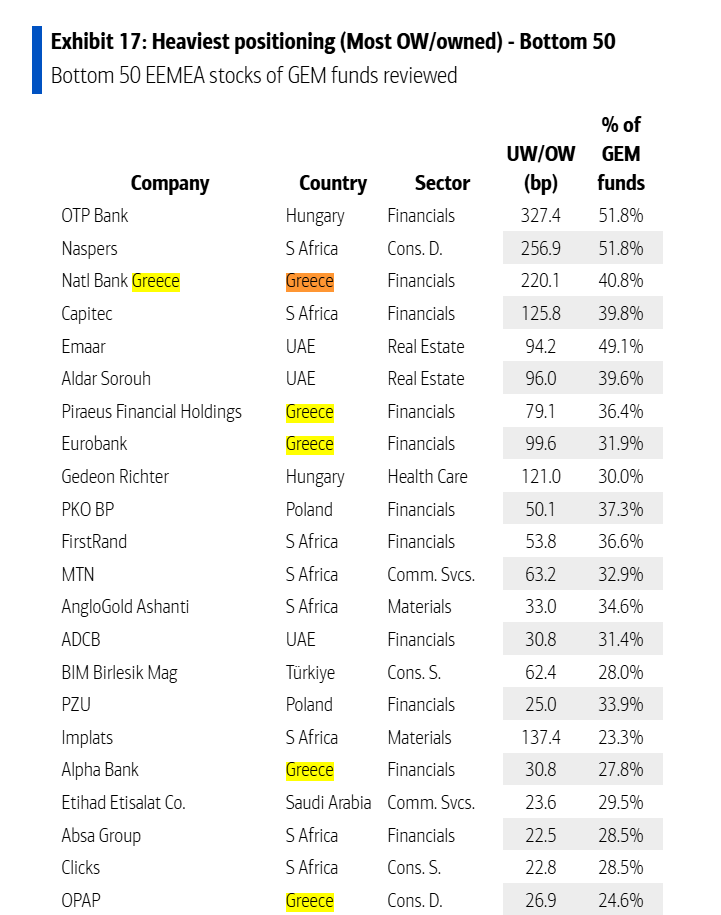

Στην κατανομή κεφαλαίων, η Ελλάδα εμφανίζεται ως η μεγαλύτερη overweight αγορά μεταξύ των χωρών της περιοχής, μπροστά από Ουγγαρία και Τουρκία. Αυτό πρακτικά σημαίνει ότι τα διεθνή χαρτοφυλάκια κατέχουν ελληνικές μετοχές σημαντικά πάνω από τη στάθμισή τους στους δείκτες αναδυόμενων αγορών, ένδειξη ότι η χώρα αντιμετωπίζεται πλέον ως βασική επενδυτική έκθεση και όχι ως τακτική τοποθέτηση. Οι τοποθετήσεις συγκεντρώνονται κυρίως στις τράπεζες και σε λίγα μεγάλα blue chips όπως Εθνική Τράπεζα, Eurobank, Τράπεζα Πειραιώς, Alpha Bank, ΟΠΑΠ, ΟΤΕ και Jumbo. Οι τέσσερις συστημικές τράπεζες συγκαταλέγονται στους τίτλους με τη μεγαλύτερη συμμετοχή ενεργών funds στην περιοχή, στοιχείο που δείχνει ότι το ελληνικό story παίζεται κυρίως μέσω της κερδοφορίας και της κεφαλαιακής απόδοσης του τραπεζικού κλάδου.

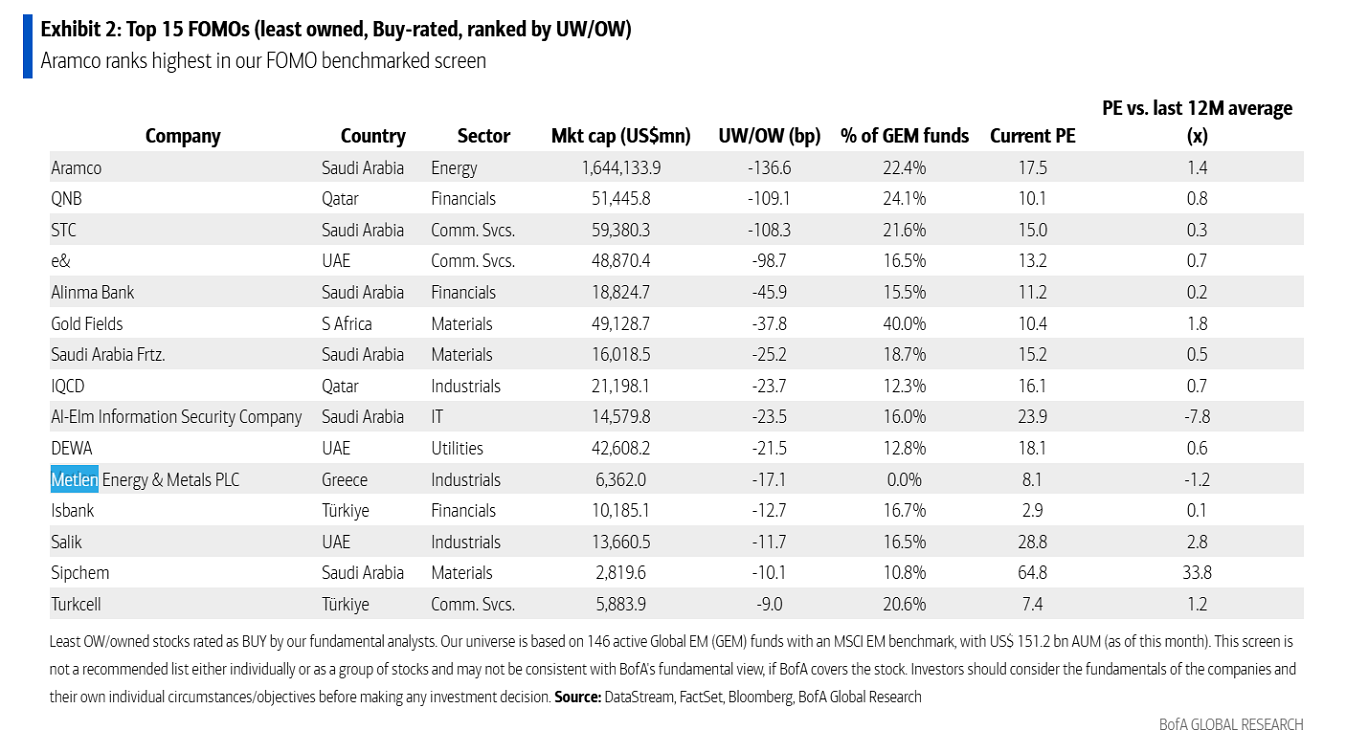

Metlen και ΔΕΗ είναι το επόμενο rotation

Πέρα από τα «γεμάτα» trades, ξεχωρίζουν και οι μετοχές όπου οι επενδυτές δεν έχουν ακόμη τοποθετηθεί επαρκώς. Η Metlen εμφανίζεται μεταξύ των λιγότερο κατεχόμενων τίτλων με θετική αξιολόγηση (fear of missing out – FOMO), δηλαδή μετοχή που προτείνεται αλλά δεν βρίσκεται ακόμη στα χαρτοφυλάκια των funds.

Αντίστοιχα, η ΔΕΗ παρουσιάζει χαμηλότερη συμμετοχή σε σχέση με τη σημασία της στον δείκτη, κάτι που υποδηλώνει πιθανό περιθώριο αύξησης θέσεων καθώς οι επενδυτές αναζητούν έκθεση στην ενεργειακή μετάβαση και στις υποδομές. Το στοιχείο αυτό είναι κρίσιμο, καθώς ιστορικά η ελληνική αγορά περνά από δύο φάσεις μιας και πρώτα αγοράζονται οι τράπεζες και στη συνέχεια ακολουθούν ενέργεια και βιομηχανία. Από τα στοιχεία της BofA, η Ελλάδα φαίνεται να έχει πλέον μπει στον πυρήνα των αναδυόμενων αγορών για τα διεθνή funds. Το βασικό trade παραμένουν οι τράπεζες και το επόμενο επενδυτικό rotation θα μπορούσε να δείχνει προς Metlen και ΔΕΗ.

Τι προβλέπει για τις ξένες αγορές και τις ροές κεφαλαίων

Παρά τη διόρθωση στα πολύτιμα μέταλλα στα τέλη Ιανουαρίου, οι εισροές κεφαλαίων προς τις αγορές της περιοχής EEMEA (Αναδυόμενη Ευρώπη, Μέση Ανατολή και Αφρική) παραμένουν ισχυρές. Το διάστημα 29 Ιανουαρίου – 4 Φεβρουαρίου καταγράφηκαν από τις μεγαλύτερες εβδομαδιαίες εισροές της χρονιάς σε όλες τις αγορές της περιοχής, χωρίς εξαιρέσεις, επιβεβαιώνοντας ότι το επενδυτικό ενδιαφέρον για τις αναδυόμενες αγορές (EM) παραμένει έντονο.

Παρότι ένα τόσο ισχυρό κύμα αισιοδοξίας θα μπορούσε να αυξήσει την πιθανότητα βραχυπρόθεσμης διόρθωσης, η στρατηγική της BofA Global Research παραμένει θετική για το σύνολο των αναδυόμενων αγορών και ειδικότερα για τις μετοχές της EEMEA το 2026. Ο βασικός καταλύτης είναι η εκτίμηση για περαιτέρω αποδυνάμωση του δολαρίου ΗΠΑ, σε συνδυασμό με ένα σχετικά ευνοϊκό περιφερειακό μακροοικονομικό περιβάλλον.

Σε επίπεδο τοποθετήσεων, ο κλάδος της καταναλωτικής διακριτικής δαπάνης (consumer discretionary) παραμένει η βασική υπερεπένδυση (overweight) στην EEMEA, ενώ οι επιχειρήσεις κοινής ωφέλειας (utilities) αποτελούν τον κύριο υποεπενδυμένο κλάδο (underweight). Σε επίπεδο ευρύτερων αναδυόμενων αγορών, η τεχνολογία διατηρεί την ισχυρότερη υπερεπένδυση, ενώ οι υπηρεσίες επικοινωνίας εμφανίζουν τις μεγαλύτερες υποεπενδύσεις.

Τα σωρευτικά στοιχεία ροών από το 2014 έως το 2026 δείχνουν ότι οι εισροές προς το χρέος (ομόλογα) της EEMEA παραμένουν διαχρονικά υψηλότερες από εκείνες προς τις μετοχές. Το «χάσμα» μεταξύ ομολόγων και μετοχών έχει σταθεροποιηθεί από το 2023, ωστόσο το 2026 αρχίζει εκ νέου να διευρύνεται.

Τα στοιχεία ροών προέρχονται από τις κατηγορίες «all bonds» και «all equity» της EPFR και καλύπτουν κεφάλαια συνολικού ύψους 1,9 τρισ. δολαρίων (ομόλογα) και 4,2 τρισ. δολαρίων (μετοχές). Στην ανάλυση περιλαμβάνονται όλες οι χώρες της EEMEA που συμμετέχουν σε τουλάχιστον έναν από τους δείκτες GBI-EM, EMBI ή MSCI EM.

Διαβάστε ακόμη:

- Δώρα στο Δημόσιο: Προς την απόρριψη της επαναφοράς οδεύει η απόφαση του ΣτΕ

- Τα σενάρια για τον χρυσό για το 2026 – Από τα 5.000 στα 7.000 δολάρια;

- Bad Bunny: Διέγραψε όλες τις αναρτήσεις του στο Instagram και έκανε unfollow τους πάντες

- Spotify: Ρεκόρ 38 εκατ. νέων χρηστών και ισχυρή κερδοφορία – Ώθηση από την καμπάνια Wrapped