Την εκτίμηση ότι η διανομή μερισμάτων από τις ελληνικές τράπεζες θα συνεχίσει την τάση του re-rating διατυπώνει σε report της Ambrosia Capital, επαναδιατυπώνοντας τις συστάσεις αγοράς και για τις τέσσερις συστημικές τράπεζες. «Με την εστίαση των επενδυτών να μετατοπίζεται σταθερά στα μερίσματα, προτιμούμε τους τίτλους των Eurobank και Εθνική Τράπεζα, χάρη στο ισχυρό προφίλ δεικτών απόδοσης RoTE και τα άφθονα επίπεδα κεφαλαίων τους, τα οποία θα πρέπει να στηρίξουν σχετικά υψηλότερους δείκτες πληρωμών κατά τη διάρκεια των επόμενων δύο έως τριών ετών. Οι ελληνικές τράπεζες είναι σε διαπραγμάτευση με δείκτη P/TBV 0,68 φορές για το 2025 και δείκτη RoTE 12,5% το 2026.

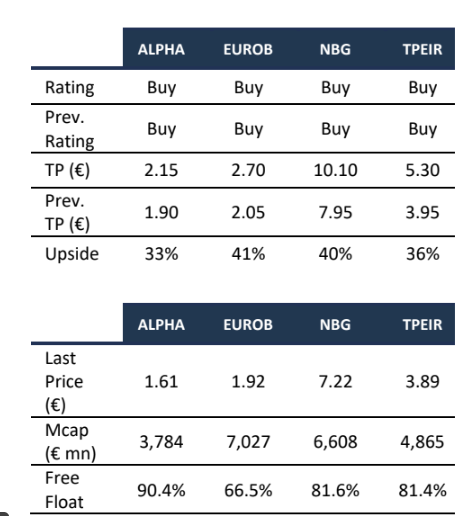

Οι τιμές στόχοι είναι:

- Εθνική Τράπεζα στα 10,10 ευρώ από 7,95 ευρώ πριν.

- Eurobank στα 2,70 ευρώ από 2,05 ευρώ πριν.

- Αlpha Bank στα 2,15 ευρώ από 1,90 ευρώ πριν.

- Τράπεζα Πειραιώς στα 5,30 ευρώ από 3,95 ευρώ πριν.

Ο δείκτης RoTE των τραπεζών θα ομαλοποιηθεί στο 12,5% στο 2026, γεγονός που θα πρέπει να στηρίξει τις μετοχές, ιδίως αν ληφθεί υπόψη η σημαντική βελτίωση του κεφαλαίου και η ποιότητα του ενεργητικού. Οι δείκτες διανομής μερισμάτων θα αυξηθούν προς τα ευρωπαϊκά επίπεδα, ανοίγοντας το δρόμο για την αύξηση των μερισματικών αποδόσεων, οι οποίες θα πρέπει να αυξηθούν από 3,5% για το 2023 σε 9,5% κατά μέσο όρο για το 2026.

«Κατά την άποψή μας, η έναρξη της διανομής μερισμάτων δεν θα αυξήσει μόνο την επενδυτική βάση για τις τράπεζες με την προσθήκη κεφαλαίου από τα μερίσματα, αλλά θα χρησιμεύσει και ως ‘σφραγίδα’ από την άποψη της ποιότητας κεφαλαίου και θα οδηγήσει σε ακόμη μεγαλύτερη αύξηση της επενδυτικής βάσης», καταλήγει η Ambrosia Capital.

Συνεχίζονται οι σταθερές τάσεις ποιότητας των περιουσιακών στοιχείων

Οι τέσσερις ελληνικές συστημικές τράπεζες συνέχισαν να μειώνουν τους δείκτες NPEs σε βαθύτερα σε μονοψήφια επίπεδα το 2023, με τους δείκτες να αναμένεται να μειωθούν περαιτέρω στο μέλλον, κυρίως υποστηριζόμενοι από τις ισχυρές τάσεις ποιότητας των στοιχείων ενεργητικού. «Προβλέπουμε ότι ο μέσος δείκτης NPE για τις τέσσερις τράπεζες να μειωθεί από 4,1% πέρυσι σε 3,3% το 2026, ενώ η κάλυψη θα πρέπει να βελτιωθεί από το 68% πέρυσι σε 86% το 2026. Οι προβλέψεις για την αύξηση του ΑΕΠ υποδηλώνουν ανάπτυξη σε υψηλότερα επίπεδα από τον μέσο όρο της Ευρωζώνης, επιβεβαιώνοντας την επιστροφή της Ελλάδας στην οικονομική κανονικότητα. Αυτό, σε συνδυασμό με το σταθερό πολιτικό περιβάλλον, η επίτευξη επενδυτικής βαθμίδας, η μείωση του ποσοστού ανεργίας και ο ισχυρός τομέα του τουρισμού, θα επιτρέψουν υψηλή ποιότητα στα περιουσιακά στοιχεία, παρά τα υψηλά επιτόκια», εξηγεί η Ambrosia.

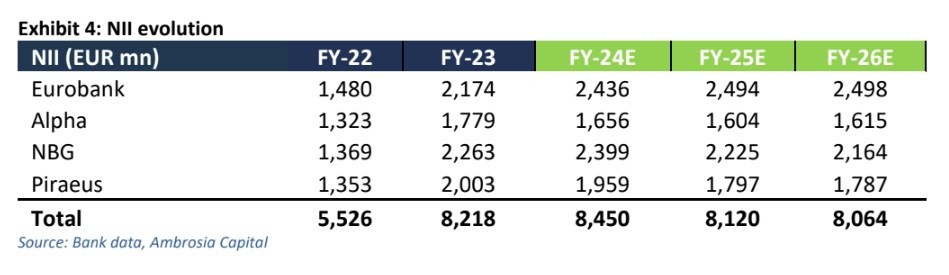

Οι επιδόσεις του NII θα παραμείνουν ισχυρές παρά τα χαμηλότερα επιτόκια

«Χάρη στην ισχυρή ρευστότητα με συνεχή αύξηση των καταθέσεων, ισχυρή αύξηση των δανείων, διαρθρωτικές αντισταθμίσεις και έσοδα από τίτλους σταθερού επιτοκίου, αναμένουμε ότι η απόδοση των καθαρών εσόδων από τόκους (NII) θα παραμείνει ισχυρή παρά τα χαμηλότερα επιτόκια με επιτόκιο Euribor (3M) στο 2,5% το 2026. Οι τέσσερις συστημικές τράπεζες στην Ελλάδα είδαν τα μεγέθη των καθαρών εσόδων από τόκους να αποκτούν ώθηση από τα υψηλότερα επιτόκια της ΕΚΤ. Αυτό οφείλεται σε ένα κυρίως κυμαινόμενο χαρτοφυλάκιο δανείων (περίπου 85%) σε συνδυασμό με τη σταδιακή ανατιμολόγηση των καταθέσεων. Η ανάκαμψη των καταθέσεων στο σύστημα και οι χαμηλοί δείκτες δανείων προς καταθέσεις, οι οποίοι είναι κατά μέσο όρο είναι λίγο κάτω από 70% για τις συστημικές τράπεζες, επίσης συμβάλλουν στη σχετικά υποτονική ανατιμολόγηση των καταθέσεων», καταλήγει η επενδυτική τράπεζα.

Διαβάστε ακόμη:

- Τι καιρό θα κάνει το Πάσχα

- «Γεια σου, κούκλε! Τι κάνεις;»: Ο Μπέος καταγγέλλει σεξουαλική παρενόχληση από την Κωνσταντοπούλου

- Κέιτ Μπέκινσεϊλ: Πόζαρε με μαύρα εσώρουχα και ψηλοτάκουνα λίγες ημέρες αφότου βγήκε από το νοσοκομείο

- Eurovision 2024: Αυτές είναι οι μεγαλύτερες συμμαχίες – Ποιες χώρες ανταλλάζουν 12άρια