Σύσταση «αγοράς» με τιμή στόχο τα 2,68 ευρώ διατηρεί για την μετοχή της Alpha Bank η UBS (αναλυτής Stephan Potgieter, CFA), η οποία σε σημείωμά της ενόψει των ανακοινώσεων των αποτελεσμάτων του α’ τριμήνου της τράπεζας στις 9 Μαΐου, προχώρησε σε μερική διαφοροποίηση των εκτιμήσεών της λαμβάνοντας υπόψη τη νέα πρόβλεψη των οικονομολόγων της για μείωση των επιτοκίων από την ΕΚΤ ως το κατώτατο 1,75% (από 2% προηγουμένως) πριν αυξηθεί ξανά στο 2,25% το δεύτερο εξάμηνο του 2026.

Eκτιμήσεις

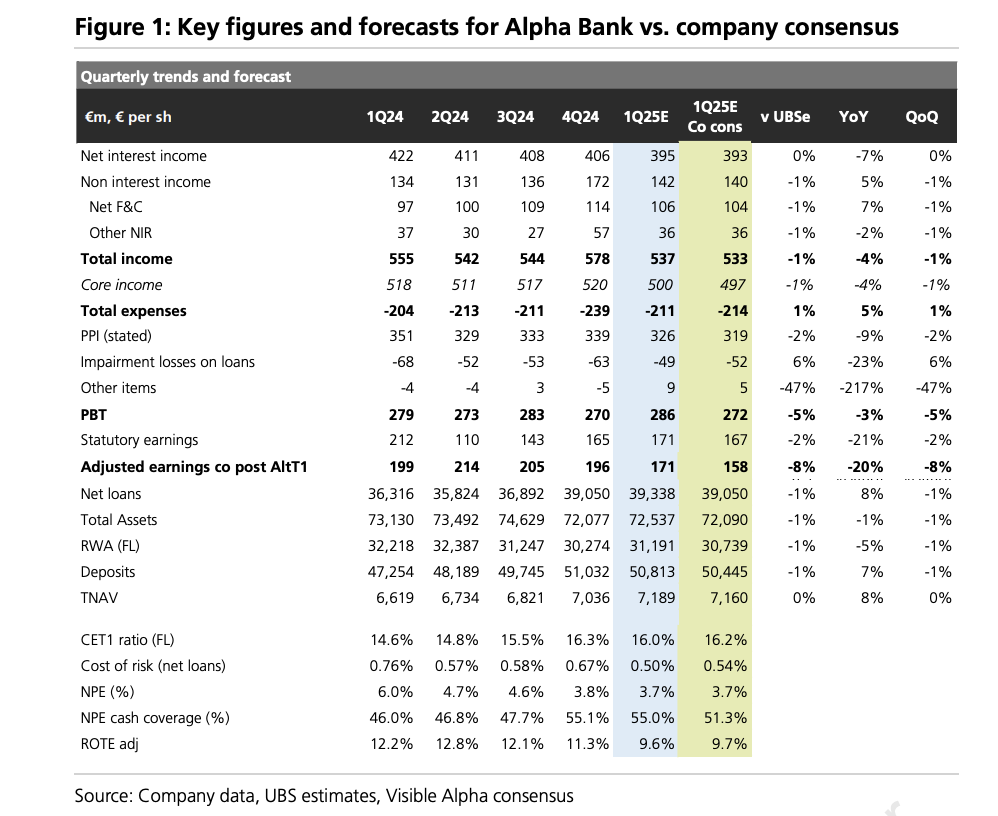

Το α΄τρίμηνο του 2025 αναμένει πως η τράπεζα θα σημειώσει καθαρά έσοδα από τόκους (NII) €395 εκατ. (-2,7% σε τριμηνιαία και -6% σε ετήσια βάση), φθάνοντας στο χαμηλότερο σημείο του κύκλου, προβλέποντας σταδιακή ανάκαμψη προς τα €1,648 δισ. για το 2025, πολύ κοντά στον εταιρικό στόχο για (μεγαλύτερα των €1,65 δισ.)

Προβλέπει συνολικά έσοδα €537 εκατ. (-3% σε ετήσια βάση), ευθυγραμμισμένα με τον στόχο των υψηλότερων των €2,2 δισ. για το 2025. Τα προσαρμοσμένα καθαρά κέρδη για το πρώτο τρίμηνο εκτιμώνται σε €171 εκατ. εντός του στόχου των €780 εκατ. για το σύνολο του 2025 της τράπεζας με την πρόβλεψη της UBS να κάνει λόγω για αναπροσαρμοσμένα κέρδη €788 εκατ. αντίστοιχα. Συνολικά με οριακές προσαρμογές αναμένει μέση ετήσια αύξηση 10% στα κέρδη ανά μετοχή της τράπεζας για την περίοδο 2024–2027, στοιχείο που υπογραμμίζει την κερδοφορία και τη σταθερότητα του επιχειρηματικού μοντέλου της.

Η μετοχή της Alpha Bank παραμένει ελκυστική, με βάση το μοντέλο Gordon Growth δύο φάσεων, προσαρμοσμένο για κεφαλαιακές ανάγκες. Η μετοχή διαπραγματεύεται σε 6,2 φορές τα εκτιμώμενα προσαρμοσμένα κέρδη του 2025 (P/E) και 0,6 φορές την ενσώματη λογιστική της αξία (P/TNAV), με διατηρήσιμο ROTE στο 14% και στόχο CET1 στο 13%, ενώ η συνολική μερισματική απόδοση εκτιμάται στο 8,4% για το 2025.