Η έλλειψη προσφοράς ακινήτων εν μέσω υψηλής ζήτησης από ενδιαφερομένους στην Ελλάδα και το εξωτερικό έχει οδηγήσει και θα εξακολουθήσει να οδηγεί προς τα πάνω τις τιμές των ακινήτων με τα λεγόμενα «καλά» ακίνητα ειδικά να κάνουν τη μεγάλη διαφορά και να κινούνται σαφώς υψηλότερα, με μεγαλύτερες αυξήσεις.

Οι προοπτικές για την αγορά ακινήτων το 2025 παραμένουν θετικές, ωστόσο η αυξητική τάση των τιμών αναμένεται να συντηρηθεί με ηπιότερους ρυθμούς, όπως άλλωστε έχει φανεί και από την επιβράδυνση της ανόδου των τιμών ανά τρίμηνο όλο το προηγούμενο διάστημα.

Οι βασικές παράμετροι που σχετίζονται με το αρνητικό ισοζύγιο προσφοράς- ζήτησης και θέτουν περιορισμούς στην ομαλή τροφοδότηση της αγοράς με νέα ακίνητα έχουν να κάνουν με τις συνθήκες γεωπολιτικής αβεβαιότητας των τελευταίων ετών και το αυξημένο κόστος ενέργειας και υλικών, σε συνδυασμό και με τις πρόσφατες εξελίξεις που αφορούν και επηρεάζουν άμεσα τον τομέα των κατασκευών (βλ. απόφαση 146/2025 της Ολομέλειας του Συμβουλίου της Επικρατείας σχετικά με την αντισυνταγματικότητα του συστήματος κινήτρων του Νέου Οικοδομικού Κανονισμού -Ν.Ο.Κ.).

Με δεδομένους αυτούς τους περιορισμούς της προσφοράς, «οι τιμές, ειδικά των οικιστικών ακινήτων, αναμένεται να συνεχίσουν τη θετική τους πορεία και κατά την προσεχή περίοδο, υπό την προϋπόθεση της διατήρησης της τρέχουσας ζήτησης από το εξωτερικό και το εσωτερικό», αναφέρει στο σχετικό σχόλιο της για την εγχώρια αγορά ακινήτων η έκθεση της Τράπεζας της Ελλάδος. Σημειωτέον ότι το 2024 οι καθαρές εισπράξεις για αγορά ακινήτων από το εξωτερικό εξακολουθούν να βρίσκονται σε υψηλό επίπεδο ως ποσοστό του συνόλου των επενδύσεων στη χώρα και ανήλθαν σε 2,75 δισ. ευρώ, έναντι 2,133 δισ. ευρώ το 2023.

Ανοδος και στην Ευρώπη

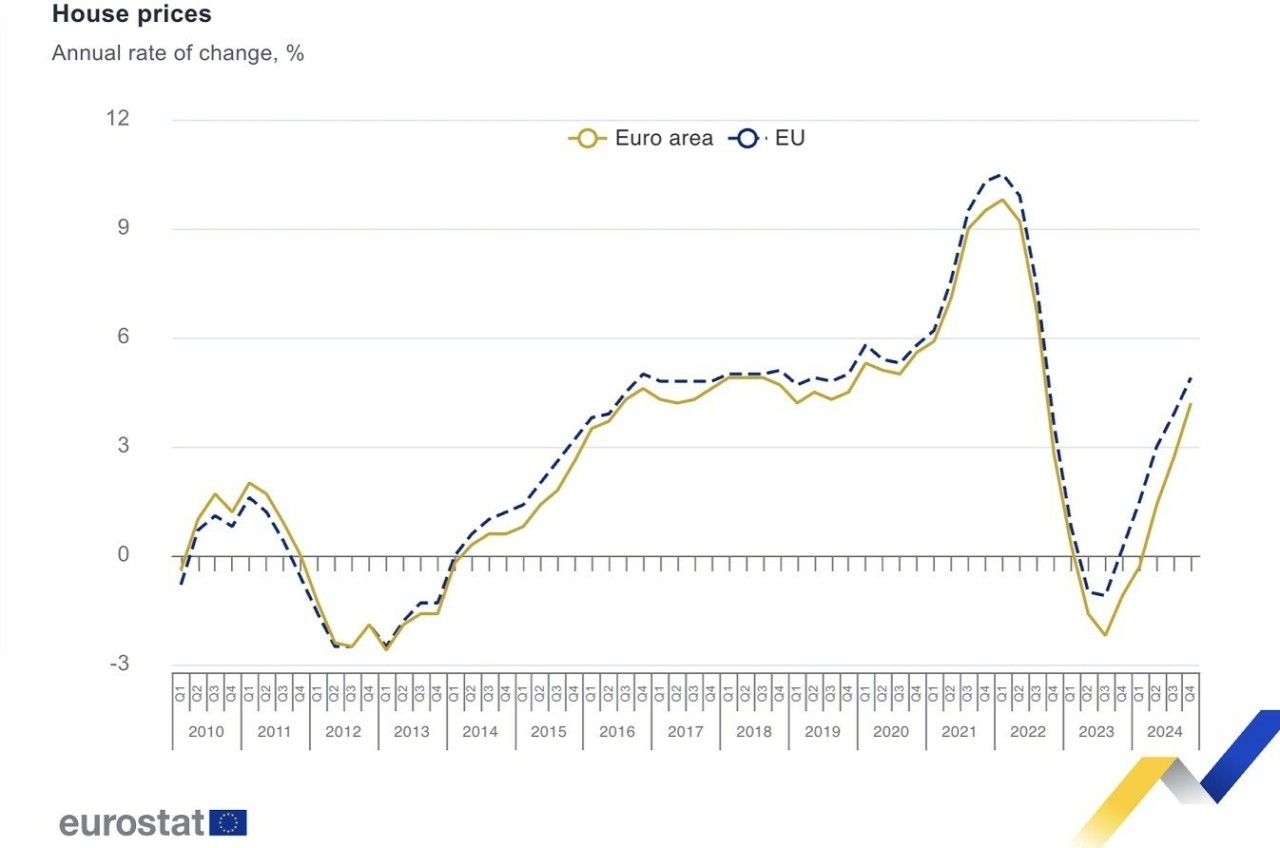

Η εκτίμηση της ΤτΕ έρχεται σε μία συγκυρία όπου οι τιμές των ακινήτων, μετά την πτώση του 2023, τραβούν (ξανά) την ανιούσα και στην Ευρώπη ακριβώς με το έλλειμμα αποθέματος να αποτελεί και στην περίπτωση αυτή βασική παράμετρο, μεγεθύνοντας αντίστοιχα και το πρόβλημα της αύξησης των ενοικίων. Οπως προκύπτει με βάση τα τελευταία στοιχεία της Eurostat, το τέταρτο τρίμηνο του 2024, οι τιμές των κατοικιών, όπως αυτές καταγράφονται από το Δείκτη Τιμών Κατοικιών, αυξήθηκαν κατά 4,2% στη ζώνη του ευρώ και κατά 4,9% σε επίπεδο Ε.Ε. σε σύγκριση με το ίδιο τρίμηνο του προηγούμενου έτους.

Το τρίτο τρίμηνο του 2024, οι τιμές των κατοικιών αυξήθηκαν κατά 2,7% και 3,9% στη ζώνη του ευρώ και στην ΕΕ, αντίστοιχα. Η στατιστική υπηρεσία της Ε.Ε. δεν περιλαμβάνει στους σχετικούς δείκτες της τα στοιχεία για την Ελλάδα, η οποία πάντως, με βάση τα νούμερα από την ΤτΕ κινείται υψηλότερα σε σύγκριση με πολλές άλλες ευρωπαϊκές αγορές.

Σύμφωνα με τα στοιχεία εκτιμήσεων που συλλέγονται από τα πιστωτικά ιδρύματα της χώρας, το 2024 στην αγορά κατοικιών σε επίπεδο χώρας καταγράφεται αύξηση των τιμών, με τις τιμές των διαμερισμάτων να ενισχύονται κατά 8,7% σε ετήσια βάση, έναντι σημαντικής αύξησης κατά 13,9% το 2023 και 11,9% το 2022.

Σε ό,τι έχει να κάνει με τις άλλες ευρωπαϊκές αγορές, σημειώνεται εδώ ότι μεταξύ των κρατών- μελών για τα οποία υπάρχουν διαθέσιμα στοιχεία, δύο χώρες εμφάνισαν ετήσια μείωση στις τιμές των κατοικιών το τέταρτο τρίμηνο του 2024 και 24 παρουσίασαν ετήσια αύξηση. Οι πτώσεις καταγράφηκαν στη Γαλλία και τη Φινλανδία (και οι δύο -1,9%), ενώ οι υψηλότερες αυξήσεις καταγράφηκαν στη Βουλγαρία (+18,3%), στην Ουγγαρία (+13%) και στην Πορτογαλία (+11,6%).

Οι προσδοκίες

Αναλυτικότερα για την Ελλάδα, οι προσδοκίες για την αγορά ακινήτων για το πρώτο εξάμηνο του 2025 παραμένουν θετικές, αν και ελαφρά πιο συγκρατημένες σε σχέση με το προηγούμενο εξάμηνο. Οι υφιστάμενες επισφάλειες σχετίζονται με τη γεωπολιτική αστάθεια, τις πολιτικές και οικονομικές εξελίξεις σε παγκόσμιο επίπεδο, το υψηλό κόστος κατασκευής παρά τη σχετική υποχώρηση του πληθωρισμού, αλλά και τις πρόσφατες εξελίξεις και την αναμονή περαιτέρω μεταβολών στη νομοθεσία που διέπει την κατασκευή και ανάπτυξη νέων ακινήτων.

Ειδικότερα για την αγορά κατοικίας, και ιδίως της επενδυτικής κατοικίας υψηλών προδιαγραφών, αλλά και της ειδικής χρήσης και εξυπηρετούμενης (serviced) κατοικίας, οι προσδοκίες παραμένουν ιδιαίτερα θετικές. Η αύξηση ωστόσο των τιμών των κατοικιών, με υψηλούς ρυθμούς, τα τελευταία έτη έχει αρνητική επίδραση στην οικονομική προσιτότητα της κατοικίας για τα νοικοκυριά μεσαίων και χαμηλότερων εισοδημάτων.

Η ενεργοποίηση του Προγράμματος “Σπίτι μου ΙΙ”, αν και εξασφαλίζει πρόσβαση σε κατοικία σε ευάλωτα νοικοκυριά, ενισχύει περαιτέρω τη ζήτηση για παλαιότερα ακίνητα που εμπίπτουν στις προδιαγραφές του Προγράμματος. Οι νομοθετικές πρωτοβουλίες προς την κατεύθυνση του περιορισμού της επενδυτικής ζήτησης σε συγκεκριμένες θέσεις, μέσω των πιο πρόσφατων αυστηρότερων πλαισίων για τη βραχυχρόνια μίσθωση και την Golden Visa, στοχεύουν στην απελευθέρωση στεγαστικού αποθέματος για χρήση πρώτης κατοικίας.

Ωστόσο, διαχρονικά ζητήματα γραφειοκρατίας στις μεταβιβάσεις και συχνών μεταβολών στο νομοθετικό και φορολογικό πλαίσιο εξακολουθούν να επηρεάζουν την ελκυστικότητα των νέων έργων ανάπτυξης, περιορίζοντας εν τέλει την εισροή σύγχρονων ακινήτων στην αγορά.

Η ΤτΕ θεωρεί ότι η επίλυση του στεγαστικού προβλήματος απαιτεί περαιτέρω παρεμβάσεις προς την κατεύθυνση της απλοποίησης και επιτάχυνσης των διαδικασιών που σχετίζονται με τις αγοραπωλησίες και την ανάπτυξη ακινήτων, αλλά και λύσεις οι οποίες, μέσα από έναν εθνικό στρατηγικό σχεδιασμό, θα στοχεύουν στην οικονομική και επιχειρηματική ενίσχυση της περιφέρειας, στην αποσυμφόρηση των μητροπολιτικών κέντρων και στη διασφάλιση καλύτερης διασποράς της ζήτησης για κατοικία στο σύνολο της χώρας.

Η πορεία της αγοράς

Στη διάρκεια του 2024 η εγχώρια αγορά ακινήτων παρέμεινε ιδιαίτερα ενεργή, προσελκύοντας ενδιαφέρον και κεφάλαια από την Ελλάδα και το εξωτερικό, όπως επισημαίνει η ΤτΕ. Οι τιμές των ακινήτων κινήθηκαν ανοδικά, με το υψηλών προδιαγραφών τμήμα της αγοράς να καταγράφει σημαντικούς ρυθμούς αύξησης.

Το επενδυτικό ενδιαφέρον κατευθύνθηκε σε όλο το φάσμα των χρήσεων ακινήτων, με τη ζήτηση να εξακολουθεί να υπερβαίνει την προσφορά αποθέματος σύγχρονων προδιαγραφών. Η αγορά κατοικιών στο σύνολο της χώρας συνεχίζει να καταγράφει ισχυρούς ετήσιους ρυθμούς αύξησης στις ονομαστικές τιμές των διαμερισμάτων, οι οποίοι όμως επιβραδύνονται κατά τα τελευταία επτά τρίμηνα. Ενδεικτικά, στα επιμέρους τρίμηνα του 2024 οι ετήσιοι ρυθμοί αύξησης των τιμών ήταν 10,8%, 9,6%, 8,1% και 6,6% αντίστοιχα.

Το επενδυτικό ενδιαφέρον από το εξωτερικό παραμένει έντονο και επιβεβαιώνεται τόσο από τα στοιχεία του προγράμματος Golden Visa όσο και από τα στοιχεία ξένων άμεσων επενδύσεων για αγορές ακινήτων, με τις καθαρές εισπράξεις το 2024 να αυξάνονται σε ετήσια βάση κατά 28,9%. Στο πλαίσιο του προγράμματος Golden Visa, κατά τη διάρκεια του 2024 οι εκδοθείσες και εκκρεμείς άδειες διαμονής του Υπουργείου Μετανάστευσης και Ασύλου για τη νόμιμη μετανάστευση (Φεβρουάριος 2025) ανήλθαν σε 9.381 αιτήματα έναντι 8.426 το 2023, σημειώνοντας ετήσια αύξηση κατά 11,3%.

Το ενδεκάμηνο του 2024 η οικοδομική δραστηριότητα για κατοικίες στο σύνολο της χώρας (στοιχεία ΕΛΣΤΑΤ) κατέγραψε σημαντική αύξηση τόσο ως προς τον αριθμό όσο και ως προς το δομήσιμο όγκο των νέων οικοδομικών αδειών κατοικιών, με ετήσιους ρυθμούς μεταβολής 30,3% και 22,7% αντίστοιχα, ωστόσο παραμένει χαμηλή σε σχέση με τα προ κρίσης επίπεδα. Επίσης, οι θετικές επιχειρηματικές προσδοκίες για την κατασκευή κατοικιών (στοιχεία ΙΟΒΕ) κατέγραψαν συγκρατημένη αύξηση το 2024 σε ετήσια βάση κατά 7,7%, έναντι αύξησης κατά 18,1% το 2023.

Οι επενδύσεις σε κατοικίες (στοιχεία ΕΛΣΤΑΤ σε σταθερές τιμές) αυξήθηκαν κατά 2,7% το 2024, έναντι αύξησης κατά 24,7% το 2023, ωστόσο παραμένουν σε χαμηλό επίπεδο ως ποσοστό του ΑΕΠ (2,4%). Το συνολικό κόστος κατασκευής νέων κτιρίων κατοικιών (στοιχεία ΕΛΣΤΑΤ) συνεχίζει να αυξάνεται το 2024, αν και με επιβραδυνόμενο ετήσιο ρυθμό (3,7%, έναντι 6,2% το 2023).

Με βάση τα στοιχεία που συγκεντρώνει η Τράπεζα της Ελλάδος για την τραπεζική χρηματοδότηση, το συνολικό ύψος των νέων στεγαστικών δανείων αυξήθηκε κατά 20,4% το 2024, αλλά συνεχίζει να παραμένει σε χαμηλότερα από τα προ κρίσης επίπεδα, ενώ το υπόλοιπο των στεγαστικών δανείων μειώθηκε κατά 2,6%.

Τέλος, σύμφωνα με τα στοιχεία της Έρευνας Τραπεζικών Χορηγήσεων (δ΄ τρίμηνο 2024), παρατηρείται επί σχεδόν τρία χρόνια μείωση της ζήτησης στεγαστικών δανείων (με εξαίρεση το β΄τρίμηνο του 2023) λόγω, μεταξύ άλλων, του επιπέδου των επιτοκίων των στεγαστικών δανείων.