Τα επιτόκια έχουν αρχίσει να ασκούν αρνητική επίδραση στα καθαρά έσοδα από τόκους (NII) στην Εθνική και στην Πειραιώς, λόγω της πτώσης του Euribor, σύμφωνα με την UBS, παρ’ όλα αυτά, και οι δύο παραμένουν εντός στόχων του επιχειρησιακού τους σχεδίου για το 2025.

Η UBS παραμένει θετική και για τις δύο τράπεζες, λόγω πιστωτικής ανάπτυξης, καλής ποιότητας δανείων και ισχυρών κεφαλαιακών βάσεων (ιδίως της ΕΤΕ), ωστόσο, προχωρά σε μικρή μείωση των προβλέψεων για τα κέρδη ανά μετοχή (EPS). Εκτιμά επίσης πιέσεις βραχυπρόθεσμα λόγω επιτοκίων, αλλά σταθερές επιδόσεις, με χαμηλό ρίσκο και ελκυστικές αποτιμήσεις.

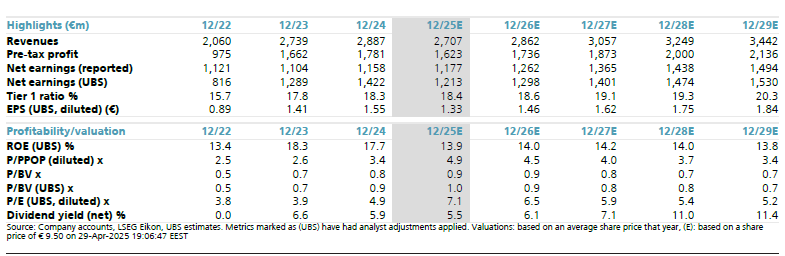

Για την Εθνική

Λαμβάνοντας υπόψη τη νέα πρόβλεψή της για τα επιτόκια (αναμένει ότι το επιτόκιο της ΕΚΤ θα φτάσει το 1,75% έναντι 2% προηγουμένως και θα σταθεροποιηθεί στο 2,25% στο δεύτερο εξάμηνο του 2026 από 2% προηγουμένως), η UBS μειώνει την εκτίμησή μας για τα προσαρμοσμένα κέρδη ανά μετοχή για το 2025 κατά 2% στα 1,33 ευρώ, έναντι της εκτίμησης της διοίκησης για ~1,30 ευρώ, παραμένοντας περίπου 4% πάνω από τη μέση πρόβλεψη των αναλυτών, βάσει Refinitiv.

Το πρώτο τρίμηνο επηρεάζεται σημαντικά από τα χαμηλότερα επιτόκια (ο μέσος όρος του Euribor έχει υποχωρήσει κατά 137 μονάδες βάσης σε ετήσια βάση), με το 1ο τρίμηνο του 2024 να αποτελεί επίσης την κορύφωση των καθαρών εσόδων από τόκους (NII).

Πάντως, η UBS εξακολουθεί να θεωρεί ότι η ΕΤΕ βρίσκεται εντός τροχιάς για την επίτευξη του στόχου της για το 2025. Ο στόχος της για απόδοση ιδίων κεφαλαίων (ROTE) >13% φαίνεται συντηρητικός, ιδίως αν συμπεριληφθούν και τα έσοδα από συναλλαγές (εκτίμηση UBS: 15,4%).

Αποτελέσματα

Κατά την UBS, στις ανακοινώσεις για τα αποτελέσματα, η προσοχή θα επικεντρωθεί κυρίως στις τάσεις των καθαρών εσόδων από τόκους, καθώς προβλέπει μείωση κατά σχεδόν 10% σε ετήσια βάση στα 547 εκατ. ευρώ, από υψηλή βάση το προηγούμενο έτος. Για το σύνολο του 2025, η UBS προβλέπει μείωση κατά 9,2% στα 2,137 δισ., που παραμένει εντός του στόχου της διοίκησης (>2,1 δισ.).

Τα λειτουργικά έξοδα αναμένεται να αυξηθούν περισσότερο στο 1ο τρίμηνο (+8% ετήσια μεταβολή) σε σύγκριση με το σύνολο του 2025 (+5% ετήσια μεταβολή), λόγω των βάσεων σύγκρισης και των οφελών από τη μείωση προσωπικού που θα φανεί αργότερα μέσα στο έτος.

Το κόστος πιστωτικού κινδύνου παραμένει χαμηλό (εκτίμηση UBS: 50 μονάδες βάσης), ενώ η πρόβλεψη για πιστωτικές ζημιές μειώνεται (εκτίμηση UBS: -12% σε ετήσια βάση). Οι πιστωτικές τάσεις παρέμειναν θετικές στο 1ο τρίμηνο, όπως δείχνουν τα στοιχεία του κλάδου, παρόλο που αυτή είναι παραδοσιακά μια εποχικά ασθενέστερη περίοδος για την ΕΤΕ.

Επίσης, η UBS θα εστιάσει και στις δηλώσεις για την εξέλιξη των χορηγήσεων, καθώς προβλέπει αύξηση των εξυπηρετούμενων επιχειρηματικών δανείων κατά 10,7% για το 2025.

Επίσης, θα παρακολουθήσει την εξέλιξη του δείκτη κεφαλαίων CET1, καθώς το σχέδιο δείχνει CET1 >18% για το 2025 (εκτίμηση UBS: 18,3% στο 1ο τρίμηνο – η επίπτωση της Βασιλείας 4 δεν είναι ακόμη γνωστή).

Τέλος, η UBS πιστεύει ότι υπάρχει δυνατότητα για αύξηση των διανομών πέραν του τρέχοντος σχεδίου για payout 60%, αν και ενδέχεται να χρησιμοποιηθεί κάποιο μέρος του πλεονάζοντος κεφαλαίου για εξαγορές.

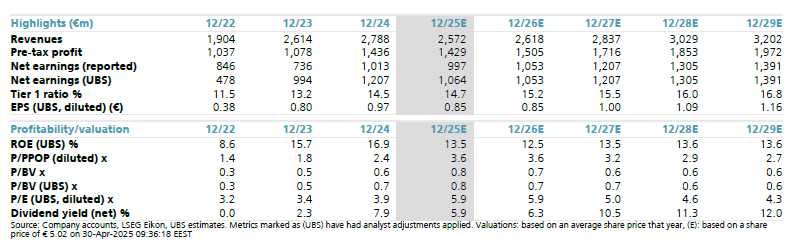

Για την Πειραιώς

Επίσης και για την Πειραιώς, λαμβάνοντας υπόψη τη νέα εκτίμησή της για τα επιτόκια της ΕΚΤ, η UBS μειώνει την πρόβλεψή της για τα προσαρμοσμένα κέρδη ανά μετοχή για το 2025 κατά 2,5%. Παρόλα αυτά, παραμένει εντός στόχου του επιχειρησιακού σχεδίου για καθαρά κέρδη περίπου 1,1 δισ. ευρώ, πιο κοντά στη μέση πρόβλεψη του Refinitiv.

Η διοίκηση εμφανίζεται αισιόδοξη για την εξέλιξη των χορηγήσεων, με ισχυρή πιστωτική δραστηριότητα στο 1ο τρίμηνο, ενώ όλοι οι βασικοί δείκτες είναι εντός του επιχειρησιακού σχεδίου.

Αποτελέσματα

Στο επίκεντρο, όπως είναι φυσικό, θα είναι η εξέλιξη των καθαρών εσόδων από τόκους (εκτίμηση UBS: -6,5% σε τριμηνιαία βάση, -8,5% σε ετήσια βάση για το 2025), καθώς τα επιτόκια αρχίζουν να επηρεάζουν το καθαρό επιτοκιακό περιθώριο. Η μέση εκτίμηση της UBS για το Euribor το 2025 είναι 2,01%, σε σύγκριση με την υπόθεση της διοίκησης για 2,30%.

Αναμένεται να είναι ένα ισχυρό τρίμηνο για τις χορηγήσεις, κάτι που ευνοεί τη μελλοντική πορεία των εσόδων από τόκους, με τη διοίκηση να επαναλαμβάνει τον στόχο για καθαρά έσοδα από τόκους ύψους 1,9 δισ. για το 2025 (εκτίμηση UBS: 1.910 εκατ.). Η μέση πρόβλεψη της Visible Alpha για τα καθαρά δάνεια είναι περίπου 4% χαμηλότερη από εκείνη της UBS, αν και τα προβλεπόμενα έσοδα από τόκους για το 1ο τρίμηνο φαίνονται κάπως υπερβολικά σε σχέση με την καθοδήγηση της διοίκησης.

Το κόστος πιστωτικού κινδύνου θα είναι χαμηλό (εκτίμηση UBS: 40 μονάδες βάσης), με τις τάσεις στην ποιότητα νέων δανείων να είναι θετικές. Η ανάπτυξη των κεφαλαίων υπό διαχείριση θα είναι ισχυρή, κάτι που θα στηρίξει την αύξηση των εσόδων από προμήθειες (εκτίμηση UBS: +5% σε ετήσια βάση), λαμβάνοντας υπόψη και τα ανώτατα όρια προμηθειών (~30 εκατ. ευρώ ετησίως αρνητική επίπτωση), εντός τροχιάς για τον στόχο των 600 εκατ. ευρώ για το 2025.

Τέλος, η UBS θα παρακολουθήσει την πορεία του δείκτη κεφαλαιακής επάρκειας CET1 (εκτίμηση UBS: 14,2%), καθώς εφαρμόζεται η Βασιλεία 4 (με φάση επίπτωσης περίπου 50 μονάδων βάσης). Η Πειραιώς έχει τον χαμηλότερο δείκτη CET1 μεταξύ των τεσσάρων συστημικών ελληνικών τραπεζών, αν και η UBS αναμένει να επιτύχει τον στόχο για CET1 14%-15% έως το τέλος του έτους (εκτίμηση UBS: 14,7%).

Διαβάστε ακόμη:

- Ο Έλληνας εφοπλιστής – συλλέκτης με τους 10 πίνακες του Πάμπλο Πικάσο

- Ο Έλληνας εφοπλιστής, παράγων και επιχειρηματίας, με τα περισσότερα ακίνητα παγκοσμίως

- H επιστροφή του διαπλεκόμενου αριστερού στοιχηματζή δημιουργεί αναστάτωση

- Καιρός: Πρωτομαγιά με βροχές σε Δωδεκάνησα και την Κρήτη – Πότε έρχονται 30άρια