Η ελληνική αγορά κεφαλαίου μπαίνει στην επόμενη φάση της με σαφώς αναβαθμισμένο προφίλ κινδύνου, ισχυρές εισροές ξένων κεφαλαίων και ένα Χρηματιστήριο Αθηνών που υπεραποδίδει, ενώ οι εισηγμένες επιχειρήσεις αξιοποιούν πλέον πολύ πιο συστηματικά τόσο την αγορά μετοχών όσο και την αγορά ομολόγων για άντληση κεφαλαίων, σύμφωνα με την Ενδιάμεση Έκθεση 2025 της Τράπεζας της Ελλάδος. Σύμφωνα με την έκθεση, το έτος που πέρασε ήταν ακόμα μια καλή χρονιά για τις ελληνικές επιχειρήσεις – και ειδικά για τις εισηγμένες – παρά το γεγονός ότι η κερδοφορία ήταν ελαφρώς μειωμένη σε σχέση με το 2024, κυρίως λόγω της αρνητικής επίδρασης των αποτελεσμάτων ορισμένων εταιρeιών ενέργειας (με κύρια δραστηριότητα τη διύλιση πετρελαίου).

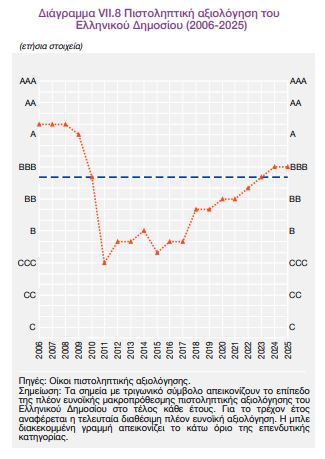

Κομβικό στοιχείο αυτής της εικόνας είναι η πλήρης ανάκτηση της επενδυτικής βαθμίδας. Όλοι οι μεγάλοι οίκοι που αναγνωρίζει το Ευρωσύστημα (Fitch, Moody’s, Morningstar DBRS, Scope Ratings και S&P) έχουν πλέον κρατική αξιολόγηση για την Ελλάδα εντός της επενδυτικής κατηγορίας. Μετά την αναβάθμιση της Scope στο τέλος του 2024 (από BBB- σε BBB), ακολούθησαν το 2025 η Morningstar DBRS (σε BBB από BBB (low)), η Moody’s (σε Baa3 από Ba1, ισοδύναμο του BBB- από BB+), η S&P τον Απρίλιο (σε BBB από BBB-) και η Fitch τον Νοέμβριο (σε BBB από BBB-), ενώ η Scope μετέβαλε τις προοπτικές σε θετικές. Οι οίκοι αποδίδουν την πρόοδο στους υψηλότερους των αναμενόμενων ρυθμούς ανάπτυξης, στην υπέρβαση των δημοσιονομικών στόχων και στη σημαντική μείωση του λόγου χρέους προς ΑΕΠ, υπογραμμίζοντας την ανθεκτικότητα της ελληνικής οικονομίας μέσα σε περιβάλλον διεθνούς αβεβαιότητας.

Σημαντικές ροές επενδυτικών κεφαλαίων

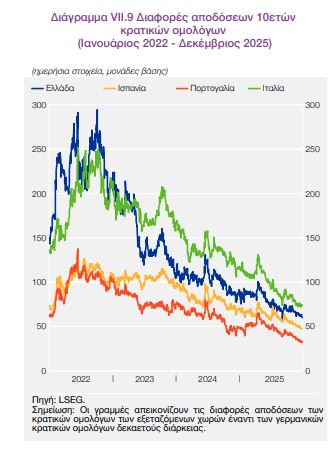

Οι αναβαθμίσεις αυτές έχουν ενεργοποιήσει σημαντικές ροές επενδυτικών κεφαλαίων προς την Ελλάδα. Στα κρατικά ομόλογα, οι θέσεις διεθνών επενδυτών αυξήθηκαν κατά 9,7 δισ. ευρώ από το α’ τρίμηνο του 2023 έως το β’ τρίμηνο του 2025. Η ενισχυμένη ζήτηση συνέβαλε στη συγκράτηση των αποδόσεων, παρά τις πιέσεις που προκάλεσαν εξελίξεις σε άλλες οικονομίες της ευρωζώνης, όπως η Γαλλία. Το spread του ελληνικού 10ετούς έναντι του γερμανικού διαμορφώθηκε στις 8.12.2025 στις 62 μονάδες βάσης, περίπου 135 μ.β. χαμηλότερα από τον μέσο όρο του α’ τριμήνου 2023, ενώ οι αποδόσεις των ελληνικών τίτλων παραμένουν χαμηλότερες από αντίστοιχα ομόλογα χωρών με συγκρίσιμη πιστοληπτική αξιολόγηση, όπως τα ιταλικά (spread 69 μ.β. την ίδια ημέρα).

Την ίδια στιγμή, η ρευστότητα στη δευτερογενή αγορά ομολόγων έχει ενισχυθεί: στην Ηλεκτρονική Δευτερογενή Αγορά Τίτλων η μέση ημερήσια αξία συναλλαγών διαμορφώθηκε σε 152 εκατ. ευρώ (από 105,1 εκατ. ευρώ το 2024), ενώ στο Σύστημα Άυλων Τίτλων οι μέσες ημερήσιες αγοραπωλησίες σε ΟΕΔ έφθασαν τα 617 εκατ. ευρώ, έναντι 485 εκατ. ευρώ το προηγούμενο έτος.

Η ισχυρή ζήτηση αποτυπώνεται και στις νέες εκδόσεις: το 2025 οι εκδόσεις ομολόγων του ελληνικού Δημοσίου υπερκαλύφθηκαν κατά 10 έως 20 φορές και η μεσοσταθμική απόδοση τους διαμορφώθηκε στο 3,8% με μεσοσταθμική διάρκεια 13,4 έτη.

Διαδοχικές αναβαθμίσεις και στις Τράπεζες

Στον τραπεζικό τομέα, οι διαδοχικές αναβαθμίσεις έχουν οδηγήσει όλες τις σημαντικές ελληνικές τράπεζες στην επενδυτική βαθμίδα. Η S&P αναβάθμισε τον Ιανουάριο την Εθνική και τη Eurobank σε BBB- από BB+, και την Πειραιώς σε BB+ από BB. Η Morningstar DBRS βελτίωσε τις αξιολογήσεις καταθέσεων Εθνικής και Eurobank σε BBB από BBB (low) και της Πειραιώς σε BBB τον Απρίλιο. Η Moody’s αναβάθμισε τις αξιολογήσεις καταθέσεων της Alpha Bank, της Εθνικής και της Eurobank σε Baa1 από Baa2, της Πειραιώς σε Baa2 από Baa3 και της Τράπεζας Αττικής σε Ba2 από B1. Η Fitch, τέλος, ανέβασε κατά μία βαθμίδα Εθνική και Eurobank και κατά δύο βαθμίδες Alpha Bank και Πειραιώς σε BBB-, με θετικές προοπτικές για τις δύο πρώτες.

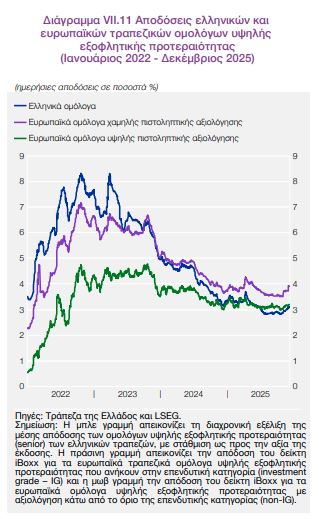

Οι αναβαθμίσεις αυτές συμπιέζουν αισθητά το κόστος χρηματοδότησης των τραπεζών από τις κεφαλαιαγορές. Οι αποδόσεις των ομολόγων υψηλής εξοφλητικής προτεραιότητας είναι πλέον χαμηλότερες από τις αντίστοιχες μεσοσταθμικές αποδόσεις ευρωπαϊκών τραπεζικών τίτλων με επενδυτική αξιολόγηση και έχουν μειωθεί κατά μέσο όρο κατά 17 μ.β. από την αρχή του 2025.

Νέες εκδόσεις εταιρικών ομολόγων

Στον εταιρικό τομέα, οι μη χρηματοπιστωτικές επιχειρήσεις αξιοποιούν επίσης ενεργά την αγορά ομολόγων. Το 2025 έχουν πραγματοποιήσει επτά νέες εκδόσεις συνολικού ύψους 3,53 δισ. ευρώ, με σημαντικά χαμηλότερο κόστος χρηματοδότησης σε σχέση με προηγούμενες εκδόσεις. Οι αποδόσεις των ομολόγων αυτής της κατηγορίας στη δευτερογενή αγορά ακολουθούν πτωτική πορεία ήδη από το β’ εξάμηνο του 2024 και συγκλίνουν προς τα επίπεδα των ευρωπαϊκών εταιρικών ομολόγων στο όριο της επενδυτικής βαθμίδας (BBB).

Υπεραπόδοση της αγοράς μετοχών με οδηγό τις τραπεζικές

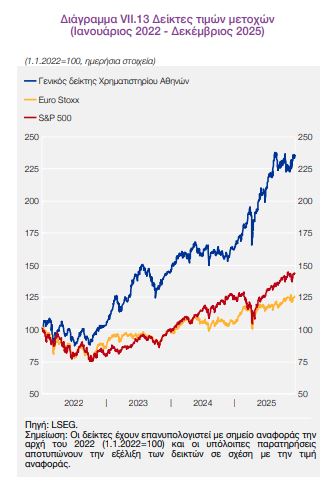

Μέσα σε αυτό το πλαίσιο, οι εισηγμένες στο Χρηματιστήριο Αθηνών εμφανίζουν ολοένα και πιο ενεργό ρόλο στην άντληση κεφαλαίων τόσο με μετοχικές όσο και με ομολογιακές εκδόσεις. Η αγορά μετοχών υπεραποδίδει διεθνώς: το 2025 οι αποδόσεις των ελληνικών μετοχών είναι σημαντικά υψηλότερες από τις ευρωπαϊκές και διεθνείς, με τον γενικό δείκτη να καταγράφει άνοδο 43,5% από την αρχή του έτους έως τις αρχές Δεκεμβρίου. Παρά την έντονη διεθνή αναταραχή, ιδιαίτερα τον Απρίλιο όταν οι τιμές στο ΧΑ υποχώρησαν σε συνάφεια με τις παγκόσμιες αγορές, η ελληνική αγορά ανέκαμψε γρήγορα, με αυξημένη μεταβλητότητα (ετησιοποιημένη μεταβλητότητα ημερήσιων αποδόσεων 1.1.-8.12.2025 στο 18,8%, αυξημένη κατά 4,2 ποσοστιαίες μονάδες σε σχέση με το 2024). Όλοι οι κλάδοι καταγράφουν θετικές αποδόσεις, με τις τραπεζικές μετοχές να λειτουργούν ως βασικός οδηγός της ανόδου.

Διεθνείς επενδυτές

Καθοριστικής σημασίας για την εικόνα των εισηγμένων είναι η έντονη παρουσία διεθνών επενδυτών στο ΧΑ. Η σημαντική ενίσχυση της ζήτησης ελληνικών αξιογράφων έχει οδηγήσει σε αύξηση των επενδυτικών θέσεων σε ελληνικές μετοχές κατά 23,2 δισ. ευρώ από το α’ τρίμηνο του 2023, διευκολύνοντας τη χρηματοδότηση των εταιριών μέσω χρηματιστηρίου. Παράλληλα, τα μετοχικά επενδυτικά κεφάλαια που επικεντρώνονται στην ελληνική αγορά κατέγραψαν από τα μέσα του β’ τριμήνου του 2025 εισροές κατά μέσο όρο άνω των 40 εκατ. δολαρίων τον μήνα, συγκεντρώνοντας περίπου 300 εκατ. δολάρια το επτάμηνο Μαΐου–Νοεμβρίου. Σε σχέση με τα συνολικά κεφάλαια υπό διαχείριση, η ένταση αυτών των εισροών ήταν σημαντικά υψηλότερη από την αντίστοιχη στην ευρωζώνη, γεγονός που δείχνει ότι η ζήτηση για ελληνικές μετοχές αυξήθηκε περισσότερο από ό,τι στις υπόλοιπες ευρωπαϊκές αγορές. Η εικόνα αυτή συνδέεται άμεσα με την άντληση κεφαλαίων από τις εισηγμένες.

Ακολουθούν ορισμένα σημαντικά στοιχεία για το ΧΑ το 2025:

• Νέες εισαγωγές και διαγραφές στο Χρηματιστήριο Αθηνών:

– 7 εισαγωγές

– 6 διαγραφές

• Μηνιαίες εισροές κεφαλαίων σε μετοχικά επενδυτικά κεφάλαια που επικεντρώνονται στην ελληνική αγορά :

– Από τα μέσα β’ τριμήνου: άνω των 40 εκατ. δολαρίων κατά μέσο όρο τον μήνα

– Συνολικά Μάιος–Νοέμβριος: περίπου 300 εκατ. δολάρια

• Άντληση κεφαλαίων μέσω ομολογιακών εκδόσεων:

– Ελληνικές τράπεζες: εκδόσεις συνολικού ύψους 7,4 δισ. ευρώ

– Ελληνικές μη χρηματοπιστωτικές επιχειρήσεις: 7 νέες εκδόσεις συνολικού ύψους 3,53 δισ. ευρώ

• Συναλλακτική δραστηριότητα στο Χρηματιστήριο Αθηνών:

– Μέσος ημερήσιος όγκος συναλλαγών: 217 εκατ. ευρώ, αυξημένος κατά 57% σε σχέση με την αντίστοιχη περίοδο του 2024

Η σύνδεση της αγοράς μετοχών με την αγορά ομολόγων για τις εισηγμένες είναι πλέον πιο στενή: οι μεγάλες και εξωστρεφείς ελληνικές επιχειρήσεις χρηματοδοτούνται όλο και περισσότερο από τις κεφαλαιαγορές, αξιοποιώντας τη μείωση του κόστους μέσω εταιρικών ομολόγων και τις βελτιωμένες συνθήκες πρόσβασης στο ΧΑ. Η ενίσχυση των επενδυτικών θέσεων των ξένων κεφαλαίων σε ελληνικά ομόλογα και μετοχές, σε συνδυασμό με την αναβάθμιση της χώρας και του τραπεζικού συστήματος, δημιουργεί ένα πλέγμα χαμηλότερου κόστους χρηματοδότησης για εισηγμένες και μη εισηγμένες επιχειρήσεις.

Τι εκτιμά η ΤτΕ

Η Τράπεζα της Ελλάδος εκτιμά ότι η περαιτέρω βελτίωση των δημόσιων οικονομικών, η συνέχιση της ισχυρής επίδοσης της οικονομίας και η προώθηση διαρθρωτικών μεταρρυθμίσεων θα στηρίξουν τις πιστοληπτικές αξιολογήσεις και μπορούν να οδηγήσουν σε νέες αναβαθμίσεις. Η ευρωζώνη αναδεικνύεται, μετά την κρίση χρέους, σε εναλλακτικό ασφαλές καταφύγιο κεφαλαίων και η Ελλάδα, αναλογικά με τις υφιστάμενες θέσεις, προσέλκυσε το μεγαλύτερο επενδυτικό ενδιαφέρον μεταξύ των χωρών της.

Στο ίδιο πλαίσιο, η ολοκλήρωση της δημόσιας πρότασης για την εξαγορά του ΧΑ από τον όμιλο Euronext αναμένεται να διευρύνει την επενδυτική βάση της ελληνικής αγοράς μετοχών και να δημιουργήσει περισσότερες ευκαιρίες χρηματοδότησης για τις ελληνικές επιχειρήσεις.

Εφόσον η ευρωζώνη συνεχίσει να λειτουργεί ως ασφαλές καταφύγιο σε φάσεις διεθνούς αβεβαιότητας και η ελληνική οικονομία διατηρήσει τη μακροοικονομική σταθερότητα και την ευρωστία της, η χώρα έχει τη δυνατότητα να συνεχίσει να επωφελείται από χαμηλότερο κόστος χρηματοδότησης για το Δημόσιο, τις τράπεζες και τις επιχειρήσεις, με το Χρηματιστήριο Αθηνών και την αγορά ομολόγων σε απολύτως κεντρικό ρόλο.

Διαβάστε ακόμη:

- Τράπεζα της Ελλάδος και ΕΚΤ προετοιμάζουν την Ένωση Αποταμιεύσεων και Επενδύσεων

- ΕΛΣΤΑΤ: Χαμηλό 15ετίας σε θανατηφόρα τροχαία για Σεπτέμβριο και Οκτώβριο

- Μπαίνει στο ευρώ η Βουλγαρία – Ιστορική πρωτοχρονιά για τη γείτονα χώρα

- Το 2025 ήταν μία από τις καλύτερες χρονιές των τελευταίων 25 ετών για το Χρηματιστήριο Αθηνών